2021��ע����ʦ����ơ�֪ʶ��ϰ�⣺�����ʲ��ĺ�������

��Դ :�л������� 2021-05-07

������[��ѡ��]2x10��1��1�գ���˾�����д��5000��Ԫ����һ�������ʲ���Ͷ��ʹ�á����������ʲ�Ԥ�ƿ�ʹ������Ϊ10�꣬����ֱ�߷�̯����2x10��ĩ��2x11��ĩ��Ԥ�Ƹ��������ʲ��Ŀ��ջؽ��ֱ�Ϊ4320��Ԫ��3200��Ԫ����˾��ÿ��ĩ�������ʲ������ֵ���������ֵ����ԭԤ��ʹ�������䡣�ٶ��������������أ���˾���������ʲ�2x12��7��1�յ������ֵΪ()��

����A2800��Ԫ

����B2900��Ԫ

����C3000��Ԫ

����D3750��Ԫ

�����ο��𰸣�C

����[��ѡ��]���и�����������ʲ�̯����˵������ȷ����()��

����A���е������ʲ�����ȡ�õĵ��¿�ʼ̯��

����B�е�������ŵ�������ʲ�ʹ����������ʱԸ���Թ̶��ļ۸���������ʲ�����Ӧ��Ϊ�������ʲ����ھ���ֵ

����C�����ʲ�Ԥ�ƾ���ֵ�ڳ����ڼ�����Ӧ��ÿ����ĩ���и���

����D�����ʲ���̯������Ӧ������Ԥ�ھ����������ķ�ʽ��ȷ��

�����ο��𰸣�BCD

����[��ѡ��]���й���ʹ��������ȷ���������ʲ��ı����У���ȷ����()��

����A����֤�ݱ�����ʹ����������ʱ��Ӧ��Ϊǰ�ڲ����������

����B����Ӧ����ÿ��������˽��м�ֵ����

����Cÿ������ڼ�Ӧ����ʹ���������и���

����D����ֱ�߷�����̯��

�����ο��𰸣�BC

����[��ѡ��]��˾�����й������У�����Ӱ�쵱���������Ӫҵ�������()��

����A��ר��Ȩ�����ֵ��

����B�����̱�Ȩȡ�õ��������

����C�����²�Ʒ��������ع�����

����DΪʹ��ר�������ﵽԤ����;֧�������רҵ�������

�����ο��𰸣�ABC

����[��ѡ��]��ҵȷ�������ʲ���ʹ��������ͨ��Ӧ�����ǵ�������()��

����A���ʲ�ͨ���IJ�Ʒ�������ڡ��ɻ�õ������ʲ�ʹ����������Ϣ

����B���������յȷ�����ֽ��������δ����չ���ƵĹ���

����C�Ը��ʲ������IJ�Ʒ(�����)���г��������

����D���ڻ�DZ�ڵľ�����Ԥ�ڲ�ȡ���ж�

�����ο��𰸣�ABCD

����[��ѡ��]��˾�й������ʲ�ҵ�����£�

����(1)20x6��1��1�չ���һ�������ʲ����ۿ�810��Ԫ�����������˰��90��Ԫ����˾���Ƹ������ʲ�ʹ������Ϊ6�꣬Ԥ�Ʋ�ֵΪ�㡣

����(2)20x7��12��31�գ�������������ʲ���صľ������ط��������仯����ʹ�䷢����ֵ����˾���ƿ��ջؽ��Ϊ375��Ԫ�������ֵ����ԭԤ��ʹ�������䡣

����(3)�ٶ�����ҵ������������ʲ�̯�����������������أ������й������ʲ�20x6��1��1����20x8��12��31�ձ�����ȷ����()��

����A20x6��1��1�չ���һ�������ʲ��ijɱ�Ϊ900��Ԫ

����B20x6��12��31�������ʲ����ۼ�̯����Ϊ150��Ԫ

����C20x7��12��31�ռ��������ʲ���ֵ��Ϊ225��Ԫ

����D20x8��12��31�������ʲ�̯����Ϊ93.75��Ԫ

�����ο��𰸣�ABCD

����[�ʴ���]��˾2x11����2x14�귢�����й������ʲ���ҵ�����£�

����(1)2x11������һ��ز�������A����ʹ��Ȩ�͵��Ͻ�����������غͽ�����δ������ۣ���˾һ��֧���˹���ۿ�450��Ԫ����������������ʹ��Ȩ�Ĺ��ʼ�ֵΪ300��Ԫ��������Ĺ��ʼ�ֵΪ200��Ԫ��

����(2)��˾ȡ�÷��ز�֮����Ϊ���ó������㣬��������ʹ��Ȩ�͵��Ͻ��������ֱ�߷�����̯�����۾ɣ�����ʹ��ȨԤ��ʹ������Ϊ60�꣬Ԥ�ƾ���ֵΪ0;���Ͻ�����Ԥ��ʹ������Ϊ30�꣬Ԥ�ƾ���ֵΪ0��

����(3)2x12��ĩ����˾���м�ֵ����ʱ���֣�������ʹ��Ȩ�����˼�ֵ����Ԥ�ƿ��ջؽ��Ϊ212��Ԫ����ֵ��Ԥ��ʹ��������Ϊ55�꣬ԭ̯����ʽ�;���ֵ���䡣

����(4)2x14��ĩ��������ҵ�ʽ���ת���ѣ�����Ч���½�����˼�˾�����رոó��������������ҹ�˾һ��λ�ýϺõ�B����ʹ��Ȩ��һ��ר�����������û����ҹ�˾����ʹ��Ȩ�Ĺ��ʼ�ֵΪ390��Ԫ��ר�������Ĺ��ʼ�ֵΪ110��Ԫ����˾�ķ��ز������������ز��ֵĹ��ʼ�ֵΪ305��Ԫ�������ﲿ�ֵĹ��ʼ�ֵΪ185��Ԫ����˾�����ҹ�˾֧������10��Ԫ���ٶ��ý�������ҵʵ�ʡ�

�����������������ء�

����(1)�ֱ�����˾���뷿�ز�ʱ������ʹ��Ȩ�ͽ���������˼�ֵ��

����(2)����2x12��ĩ�����������ʹ��Ȩ�������ֵ���Լ�����ʹ��ȨӦ����ļ�ֵ��

����(3)����2x14��ĩ�ʲ��û��м�˾Ӧȷ�ϵ�����ʹ��Ȩ�ͽ�����Ĵ������档

����(4)����2x14��ĩ�û�ȡ�õ�����ʹ��Ȩ��ר�����������˼�ֵ����������ط�¼��

�����ο�����(1)����ʹ��Ȩ�����˼�ֵ=300/(200+300)��450=270(��Ԫ)

��������������˼�ֵ=200/(200+300)��450=180(��Ԫ)

����(2)

����2x12��ĩ������������ֵ=180-180/30/12��23=168.5(��Ԫ)

����2x12��ĩ��ֵǰ����ʹ��Ȩ�������ֵ=270-270/60��2=261(��Ԫ)

�������ջؽ��Ϊ212��Ԫ�����Ӧ����ļ�ֵ��=261-212=49(��Ԫ)

����(3)

����2x14��ĩ������������ֵ=180-180/30/12��47=156.5(��Ԫ)����˼�˾���ý�����Ӧȷ�ϵĴ�������=185-156.5=28.5(��Ԫ)

����2x14��ĩ����ʹ��Ȩ�������ֵ=212-212/(55-2)��2=204(��Ԫ)����˴�������=305-204=101(��Ԫ)

����(4)

���������ʲ����ܳɱ�=�����ʲ����ʼ�ֵ+֧���IJ���=305+185+10=500(��Ԫ)

���������ҹ�˾����ʹ��Ȩ���˼�ֵ=390/(390+110)��500=390(��Ԫ)

���������ҹ�˾ר���������˼�ֵ=110/(390+110)��500=110(��Ԫ)

������¼Ϊ��

�����裺�̶��ʲ���������������156.5

�����ۼ��۾�23.5

���������̶��ʲ�����������180

�����裺�����ʲ�����B����ʹ��Ȩ390

��������ר������110

�����ۼ�̯��17

���������ʲ���ֵ��49

�������������ʲ�����A����ʹ��Ȩ270

�����̶��ʲ���������156.5

�����ʲ���������129.5

��������10

| ������������������������������ע����ʦ������� ������������������������������ | ||||

| �̸�Ƶ�״����� | �̿�ǰ������ | ��ȫ��ģ��Ԥ�� | ||

| ���½�ģ����� | ������������� | ��ǿ������ϰ�� | ||

|

����ע�����⼰�������뿼��������⣺ {�½���ϰ+ģ������+�������} ��ʱ����������� |

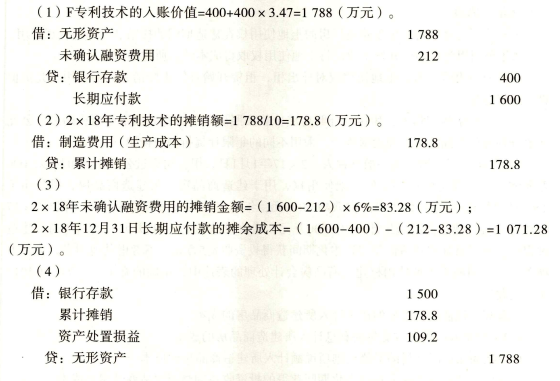

����[�ʴ���]��˾2X18����2X19����Fר�������йص��������£�

��������һ��2X18��1��1�գ���˾���ҹ�˾ǩ��Fר������ת��Э�飬Э��Լ������ר��������ת�üۿ�Ϊ2000��Ԫ����˾��Э��ǩ����֧��400��Ԫ����������Ե�����ĩ���4��ÿ����ĩ֧��400��Ԫ�����գ��ס��ҹ�˾���������������˾�����д��֧��400��Ԫ����������ר���������ڲ�Ʒ������Ԥ��ʹ������Ϊ10�꣬Ԥ�ƾ���ֵΪ��,����ֱ�߷�̯����

������˾����ȷ���ĸ����Ӧ�����ʵ��������Ϊ6%�������ֵϵ��(P/A,6%��4)Ϊ3.47��

�������϶���2X19��1��1�գ���˾��Ӫ����ת�䣬��Fר������ת�ø�����˾��ת�üۿ�1500��Ԫ�������������С�ͬ�գ��ס�����˾��������������ٶ��������������ء�

����Ҫ��

����(1)�����˾ȡ��Fר�����������˼�ֵ�������Ƽ�˾2X18��1��1��ȡ��Fר����������ػ�Ʒ�¼��

����(2)����2X18��ר��������̯�����������ػ�Ʒ�¼��

����(3)�ֱ�����˾2X18��δȷ�����ʷ��õ�̯����2X18��12��31�ճ���Ӧ�����̯��ɱ���

����(4)���Ƽ�˾2X19��1��1��ת��Fר����������ػ�Ʒ�¼��

�����ο��𰸣�