2021��ע�ᡶ����ɱ�������������ϰ��Ͷ������

��Դ :�л������� 2021-04-17

������[��ѡ��]���и���˵���У��������ò���Ͷ�ʱ�����������Ͷ������ҵ�����ŵ����()

����A�����ڲ���֮�估��ͬ��ҵ֮��ıȽ�

����B�ɽ�һ���ֽ�Ϊ�ʲ�����ϸ��Ŀ����֧����ϸ��Ŀ���Ӷ����������ŵľ�Ӫ״����������

����C����ʹ�ò�ͬ�ķ��յ����ʱ��ɱ�

����D�ȽϿ�

�����ο��𰸣�C

����[��ѡ��]���¿���ָ���У�ʹͶ��������Ŀ������ҵ�������������ֿ�ʹ�ò�ͬ�ķ��յ����ʱ��ɱ�����()

����A����˰ǰ��Ӫ����

����Bʣ������

����CͶ�ʱ�����

����D�ɿرʹ���

�����ο��𰸣�B

����[��ѡ��]ijͶ�����ĵ�ƽ������Ӫ�ʲ�Ϊ100000Ԫ�����Ͷ�ʱ�����Ϊ20%��ʣ������Ϊ20000Ԫ��������ĵ�Ͷ�ʱ�����Ϊ()��

����A10%

����B20%

����C30%

����D40%

�����ο��𰸣�D

����[��ѡ��]��֪ABC��˾Ҫ���˰ǰͶ�ʱ�����10%��������ļ�Ͷ������ƽ������Ӫ�ʲ�500��Ԫ������ʣ������Ϊ50��Ԫ��������ĵ�Ͷ�ʱ�����Ϊ()��

����A40%

����B30%

����C20%

����D10%

�����ο��𰸣�C

����[��ѡ��]���й��ڡ���ʣ��������ΪͶ������ҵ������ָ���ŵ㡱�ı����У���ȷ��;

������()��

����A���ڰ������ʲ��ķ��ղ�ͬ���������ŵ��ʱ��ɱ�

����B�������ݿ�ֱ���������л�Ʊ���

����C�ܹ���ӳ�����ֽ�������״��

����D�ܴ�ʹ���ž����ľ�������ҵ��Ŀ��һ��

�����ο��𰸣�AD

| ������������������������������ע����ʦ������� ������������������������������ | ||||

| �̸�Ƶ�״����� | �̿�ǰ������ | ��ȫ��ģ��Ԥ�� | ||

| ���½�ģ����� | ������������� | ��ǿ������ϰ�� | ||

|

����ע�����⼰�������뿼��������⣺ {�½���ϰ+ģ������+�������} ��ʱ����������� |

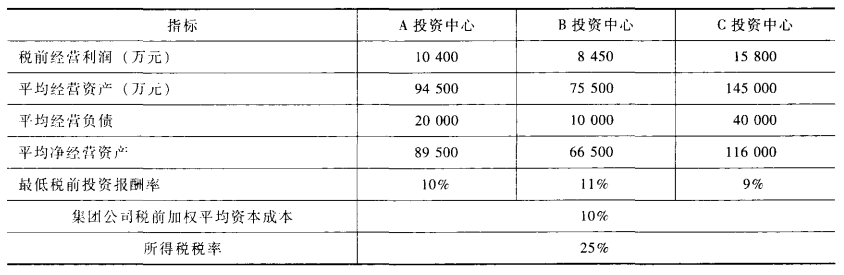

����[�ʴ���]��֪ij��Դ�༯�Ź�˾��������Ͷ�����ģ��й��������£�

����Ҫ��

����(1)�����Ͷ�����ĵ�Ͷ�ʱ����ʣ����ݴ����۸�Ͷ�����ĵ�ҵ����(���������ʲ�)

����(2)�����Ͷ�����ĵ�ʣ�����棬���ݴ����۸�Ͷ�����ĵ�ҵ����

����(3)�����Ͷ�����ĵľ�������ֵ�����ݴ����۸�Ͷ�����ĵ�ҵ��

����(����CͶ��������ĩ����Ӫ��֧��300��Ԫ��ȫ���������ۼ��������ã�������¶�ľ�������ֵʱҪ��Ӫ�������ʱ���)

�����ο��𰸣�

����(1)������Ͷ�ʱ����ʣ�

����AͶ�����ĵIJ���Ͷ�ʱ�����=10400��89500=11.62%

����BͶ�����ĵIJ���Ͷ�ʱ�����=8450��66500=12.70%

����CͶ�����ĵIJ���Ͷ�ʱ�����=15800��116000=13.62%

�������ۣ�CͶ�����ĵ�ҵ�����ţ�BͶ�����ĵ�ҵ����

����(2)ʣ������AͶ�����ĵ�ʣ������=10400-89500��10%=1450(��Ԫ)

����BͶ�����ĵ�ʣ������=8450-66500��11%=1135(��Ԫ)

����CͶ�����ĵ�ʣ������=15800-116000��9%=5360(��Ԫ)

�������ۣ�CͶ�����ĵ�ҵ�����ţ�BͶ�����ĵ�ҵ����

����(3)��������ֵ��

����AͶ�����ĵľ�������ֵ=10400��(1-25%)-89500��10%��(1-25%)=1087.5(��Ԫ)

����BͶ�����ĵľ�������ֵ=8450��(1-25%)-66500��10%��(1-25%)=1350(��Ԫ)

����CͶ�����ĵľ�������ֵ=(15800+200)��(1-25%)-(116000+200/2)��10%��(1-25%)=3292.5(��Ԫ)

�������ۣ�CͶ�����ĵ�ҵ�����ţ�BͶ�����ĵ�ҵ����