2021��ע�ᡶ����ɱ�������������ϰ����Ȩƽ���ʱ��ɱ��ļ���

��Դ :�л������� 2021-03-20

������[��ѡ��]������Ŀ���ʱ��ɱ��ı����У���ȷ����()��

����A.��Ŀ�����ʽ���Դ�ڸ�ծ�ķ��ո�����Դ�ڹ�Ʊ����ĿҪ��ı����ʻ����

����B.��Ŀ��Ӫ��������ҵ�����ʲ�ƽ��������ͬ����Ŀ�ʱ����ڹ�˾�ʱ��ɱ�

����C.��Ŀ�ʱ��ṹ����ҵ�����ʱ��ṹ��ͬ����Ŀ�ʱ��ɱ����ڹ�˾�ʳɱ�

����D.�ض��ʱ�֧����Ŀ��Ҫ��ı����ʾ��Ǹ���Ŀ���ʱ��ɱ�

�����ο��𰸣�D

����[��ѡ��]���й��ڹ�˾�ʱ��ɱ��ı����У�����ȷ����()��

����A.Ͷ���˵�˰ǰ�ı�Ҫ�����ʲ����ڹ�˾��˰ǰ�ʱ��ɱ�

����B.��˾���ʱ��ɱ��빫˾�г��йأ�����г���������Ͷ�ʻ���ı��������ߣ���˾���ʱ��ɱ�Ҳ������

����C.��˾���ʱ��ɱ��ǹ�����ҵ�ʱ����и����ʽ���Դ�ɱ�����ϣ������ʱ�Ҫ�سɱ��ļ�Ȩƽ��ֵ

����D.��˾�ľ�Ӫ���մ�Ͷ����Ҫ��ı����ʾͻ�ϸߣ���˾���ʱ��ɱ�Ҳ�ͽϸ�

�����ο��𰸣�A

����[��ѡ��]���й��ڡ������ʱ��ʲ�����ģ���ƹ�Ȩ�ɱ����ı����У��������()��

����A.ͨ�������ʽϵ�ʱ����ѡ�����н�����������ծȯ�ĵ�����������Ϊ��������

����B.��˾����ǰ�����˽ϴ��ģ�Ĺ�˾ծȯ�����Ʊ���ֵʱӦʹ�÷���ծȯ��֮��Ľ������ݼ���

����C.����Σ�����¹�ȥ����֤ȯ�г������������г��������ʱӦ�������������

����D.Ϊ�˸��õ�Ԥ�ⳤ��ƽ��������ۣ������г��������ʱӦʹ��Ȩ���г��ļ���ƽ��������

�����ο��𰸣�C

����[��ѡ��]ij��˾5��ǰ��������ֵΪ1000Ԫ������Ϊ10%������Ϊ15��ij���ծȯ��ÿ���긶Ϣһ�Σ�Ŀǰ�м�Ϊ950Ԫ����˾����˰˰��Ϊ25%������ծȯ�����˰ǰ�ʱ��ɱ�Ϊi������ȷ�ı���ʽ��()��

����A.1000��5%��(P/A��i��10)+1000��(P/F��i��10)=950

����B.1000��10%��(P/A��i��10)+1000��(P/F��i��10)=950

����C.1000��5%��(P/A��i��20)+1000��(P/F��i��20)=950

����D.1000��10%��(P/A��i��5)+1000��(P/F��i��5)=950

�����ο��𰸣�C

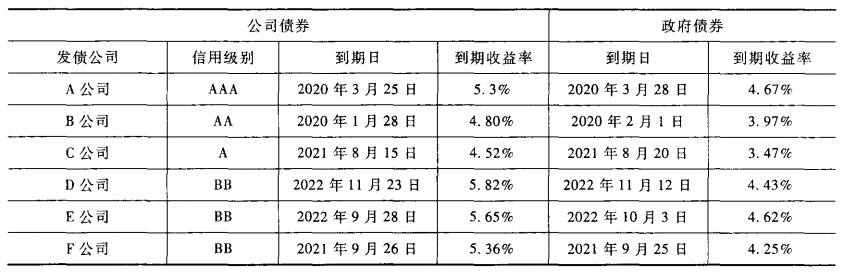

����[�ʴ���]��˾��2019��10�·���3���ڵĹ�˾ծȯ��ծȯ��ֵΪ1000Ԫ��ÿ���긶Ϣ�Σ�2022��10�µ��ڻ�������˾Ŀǰû��������ծȯ��Ϊ��ȷ���ⷢ��ծȯ��Ʊ�����ʣ���˾�������÷��յ���������ծ��ɱ�����˾�����ü���ΪBB�����ռ�ͬ��ҵ��6�ҹ�˾���е�������ծȯ�����ֱ�����Է���������ͬ������������ծȯ���бȽϣ�������£�

������˾��Ŀ���ʱ��ṹ��3/7(��ծ/Ȩ��)������˰˰��Ϊ25%������ծȯ����˾��������ծ����˾��Ȩ���ʱ������˰��ծ���ʱ��ɱ��ķ������Ϊ5%��

����Ҫ��

����(1)�����������ʡ�

����(2)���÷��յ������������˾����ծȯ��˰ǰ�ʱ��ɱ�

����(3)����ծȯ�����ʷ��յ���ģ�ͼ���Ȩ���ʱ��ɱ���

����(4)�����Ȩƽ���ʱ��ɱ���

�����ο��𰸣�

����(1)��������Ϊ3�������ù�˾����ծȯ���������������ծȯ�ĵ��������ʣ���4.62%��

����(2)��˾�����ü�����BB�������ü������˾��ͬ�Ĺ�˾��D��˾��E��˾F��˾���ҡ�

����D��˾ծȯ�ķ��ղ�����=5.82%-4.43%=1.39%

����E��˾ծȯ�ķ��ղ�����=5.65%-4.62%=1.03%

����F��˾ծȯ�ķ��ղ�����=5.36%-4.25%=1.11%

����ƽ�����÷��ղ�����=(1.39%+1.03%+1.11%)/3=1.18%

����˰ǰծ���ʱ��ɱ�=4.62%+1.18%=5.8%��

����(3)Ȩ���ʱ��ɱ�=5.8%��(1-25%)+5%=9.35%��

����(4)��Ȩƽ���ʱ��ɱ�=5.8%��(1-25%)��30%+9.35%��70%=7.85%��

| ������������������������������ע����ʦ������� ������������������������������ | ||||

| �̸�Ƶ�״����� | �̿�ǰ������ | ��ȫ��ģ��Ԥ�� | ||

| ���½�ģ����� | ������������� | ��ǿ������ϰ�� | ||

|

����ע�����⼰�������뿼��������⣺ {�½���ϰ+ģ������+�������} ��ʱ����������� |

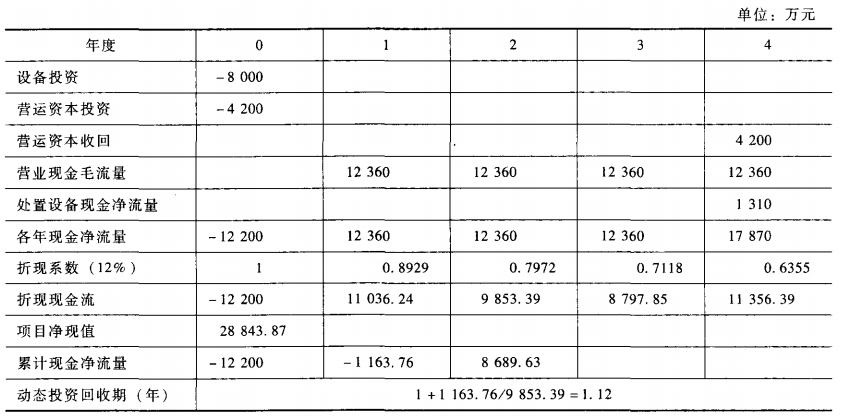

����[�ʴ���]��˾��һ�ұ�����е������ҵ�����Ƴɹ�һ̨��������������Ҫ�����Ƿ���ģͶ�����й���������

����(1)��˾�����۲���Ԥ�ƣ����ÿ̨����6��Ԫ��������ÿ����Դﵽ7000̨;��������Ԥ�ƣ��䶯����ɱ�ÿ̨3��Ԫ�������۾ɷѵĹ̶�����ɱ�ÿ��5000��Ԫ����ҵ����2020��1��1�տ�ʼ������Ӫҵ�ֽ���������ÿ����ס�

����(2)Ϊ�����ò�Ʒ����Ҫ����һ̨�����豸��Ԥ���乺�óɱ�Ϊ8000��Ԫ�����豸������2019�����ǰ��װ��ϣ�����2019���֧���豸���ÿ���豸��˰���涨�۾�����Ϊ5�꣬����ֵ��Ϊ10%����������Ϊ4�꣬4���2023������豸���г���ֵԤ��Ϊ1000��Ԫ���������Ͷ���ò�Ʒ����˾������������Ӫ4�꣬Ԥ�Ʋ��������ǰ��ֹ�������

����(3)�����ò�Ʒ��Ҫ��Ӫ���ʱ�Ԥ��ΪӪҵ�����10%������Ӫ���ʱ������Ͷ����Ŀ����ʱ�ջ�

����(4)����Ŀ�ķ�����Ŀǰ��˾��ƽ��������ͬ�������ʱ��ṹ��ͬ����˾������˰˰��Ϊ25%

����(5)�ù�˾Ŀǰ���ʱ���Դ״�����£�

������ծ����Ҫ��Ŀ�ǹ�˾ծȯ����ծȯ��Ʊ������Ϊ8%��ÿ�긶Ϣһ�Σ�5����ڣ���ֵ1000Ԫ/�ţ���100���ţ�ÿ��ծȯ�ĵ�ǰ�м�970Ԫ;�ɶ�Ȩ�����Ҫ��Ŀ����ͨ�ɣ���ͨ�������ͨ�ɹ�10000��ɣ��м�20Ԫ/�ɣ�����ϵ��Ϊ1.2.�����ʱ���Դ��Ŀ���Ժ��Բ��ơ�

������ǰ������������Ϊ5%��Ԥ���г��������Ϊ8%������Ŀ�����ʽ𰴹�˾��ǰ���ʱ��ṹ�O�������Ժ���ծȯ��Ʊ�ķ��з��á�

��������Ŀ��Ӫҵ�����빫˾��ǰ��Ӫҵ�������ֻռ��С�ݶ���ҹ�˾ÿ������������ĿͶ����������˸���Ŀ��һʧ�ܲ���Σ��������˾�����档

����Ҫ��

����(1)����ù�˾��ǰ�ļ�Ȩƽ���ʱ��ɱ�(�ʱ��ṹȨ�����мۼ���)

����(2)������Ŀ����ʹ�õĺ��з��յ�������(�����ʱ�����1%)

����(3)������Ŀ�ij�ʼͶ�ʶ��������Ŀ�йصĹ̶��ʲ�����֧���Լ���֧��Ӫ���ʱ�

����(4)�ֱ�����豸�����۾ɶ��Լ���4����ĩ�������ֵ(��ʾ���۾ɰ�����ȡ��Ͷ��ʹ�õ�����ȡȫ���۾�)���Լ������豸�����˰���ֽ�������

����(5)���������Ŀ�ֽ������Լ���Ŀ�ľ���ֵ�Ͷ�̬Ͷ�ʻ����ڡ�

�����ο��𰸣�

����(1)��ծȯ��˰ǰ�ʱ��ɱ�Ϊi��

����1000��8%x(P/A��i��5)+1000��(P/F��i��5)=970

������i=8%ʱ��1000��8%��(P/A��8%��5)+1000��(P/F��8%��5)=1000

������i=9%ʱ��1000��8%��(P/A��9%��5)+1000��(P/F��9%��5)=961.076

��������i=8.77%

����˰��ծȯ�ʱ��ɱ�Ϊ8.77%(1-25%)=6.58%

������Ȩ�ʱ��ɱ�=5%+1.2��8%=14.6%

����ծȯ�г���ֵȨ��=970��100/(970��100+20��10000)=32.7%

������Ȩ�г���ֵȨ��=20��10000/(970��100+20��10000)=67.3%

������Ȩƽ��˰���ʱ��ɱ�=6.58%��32.7%+14.6%��67.3%=11.98%

����(2)���ڸ���Ŀ�ķ�����Ŀǰ��˾��ƽ��������ͬ�������ʱ��ṹ��ͬ��������Ŀ����ʹ�õĺ��з��յ�������=��˾��Ȩƽ���ʱ��ɱ�=11.98%��12%��

����(3)�豸Ͷ��8000��Ԫ��Ӫ���ʱ�Ͷ��=6��7000��10%=4200(��Ԫ)����ʼͶ�ʶ�=8000+4200=12200(��Ԫ)��

����(4)�豸�����۾ɶ�=8000��(110%)/5=1440(��Ԫ)

������4����ĩ�豸�������ֵ=8000-1440��4=2240(��Ԫ)

������4����ĩ�����豸�����˰���ֽ�����=1000+(2240-1000)��25%=1310(��Ԫ)

����(5)ÿ��Ӫҵ�ֽ�ë����=(Ӫҵ����䶯�ɱ��ϼ�-���̶ֹ��ɱ�)��(1-25%)+�۾ɡ�25%=(6��7000-3��7000-5000)��(1-25%)+1440��25%=12360(��Ԫ)��