2016年营改增改革全面解读专题

来源 :中华考试网 2016-10-20

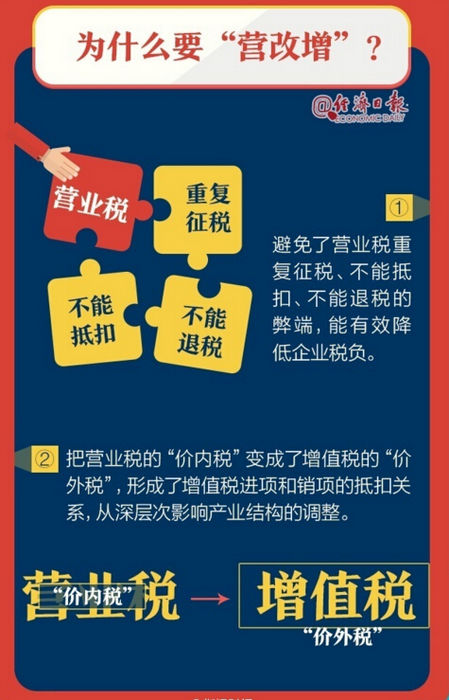

中为什么要营改增?

营改增最大的变化,就是避免了营业税重复征税、不能抵扣、不能退税的弊端,实现了增值税“道道征税,层层抵扣”的目的,能有效降低企业税负。

更重要的是,营改增改变了市场经济交往中的价格体系,把营业税的“价内税”变成了增值税的“价外税”,形成了增值税进项和销项的抵扣关系,这将从深层次上影响到产业结构的调整及企业的内部架构。

来源 :中华考试网 2016-10-20

中为什么要营改增?

营改增最大的变化,就是避免了营业税重复征税、不能抵扣、不能退税的弊端,实现了增值税“道道征税,层层抵扣”的目的,能有效降低企业税负。

更重要的是,营改增改变了市场经济交往中的价格体系,把营业税的“价内税”变成了增值税的“价外税”,形成了增值税进项和销项的抵扣关系,这将从深层次上影响到产业结构的调整及企业的内部架构。