2017年注册会计师《审计》新旧考试大纲变化对比

来源 :中华考试网 2017-03-24

中根据2017年注册会计师全国统一考试的大纲显示,2017年注会审计大纲较2016年相比,有较大的变动,考试内容大量增加,能力等级变动较小。

整体来看,实质性变动主要体现为三个方面:

一、 完全新增的部分

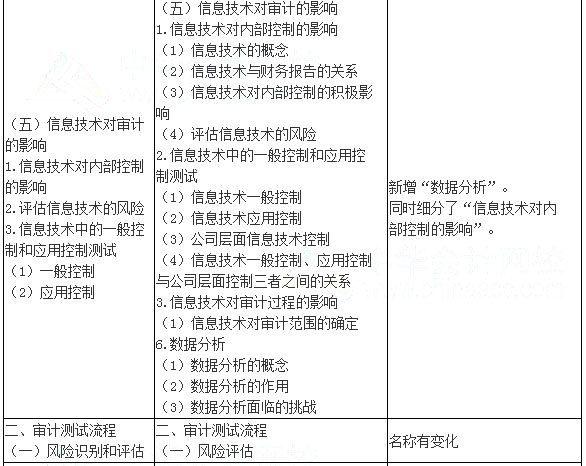

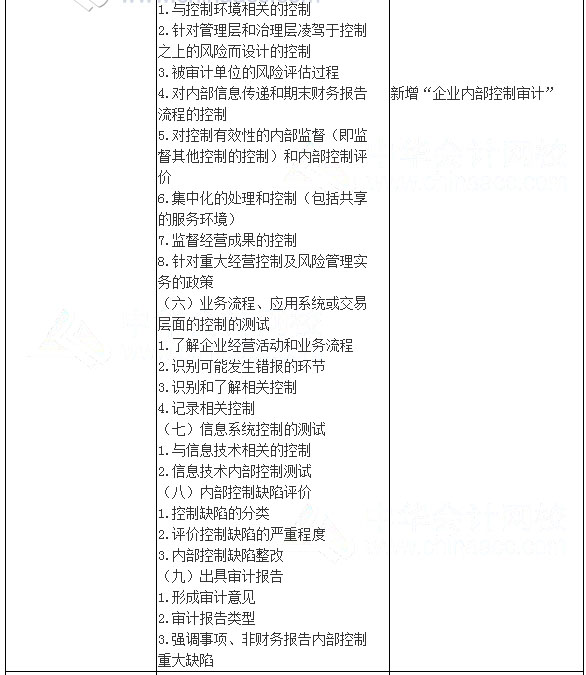

新增了一编“企业内部控制审计”。同时在第一编 审计基本原理中新增一些小内容,比如:审计的发展、注册会计师审计和政府审计、执业责任和公众期望、数据分析。

二、 根据修订的审计准则调整的部分

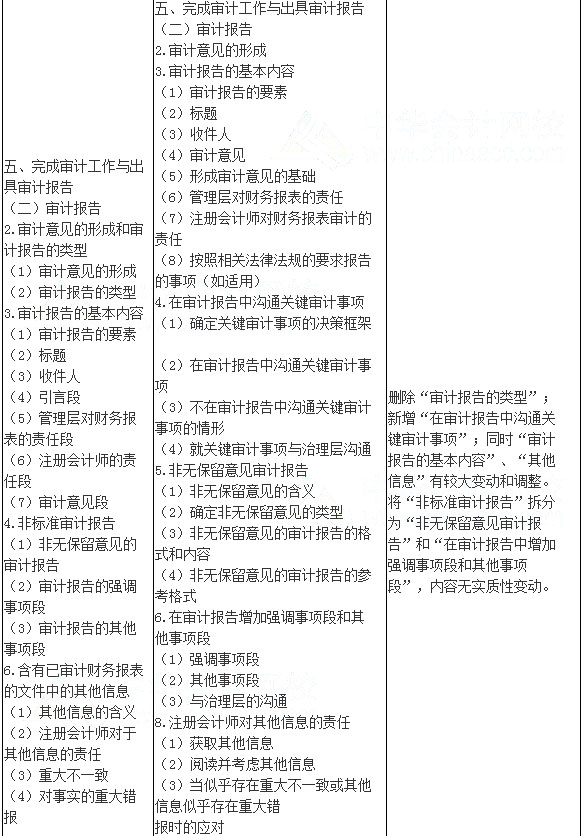

重点体现在审计报告中,调整审计报告的基本内容和其他信息、新增关键审计事项段。

三、原有内容重新整合的部分

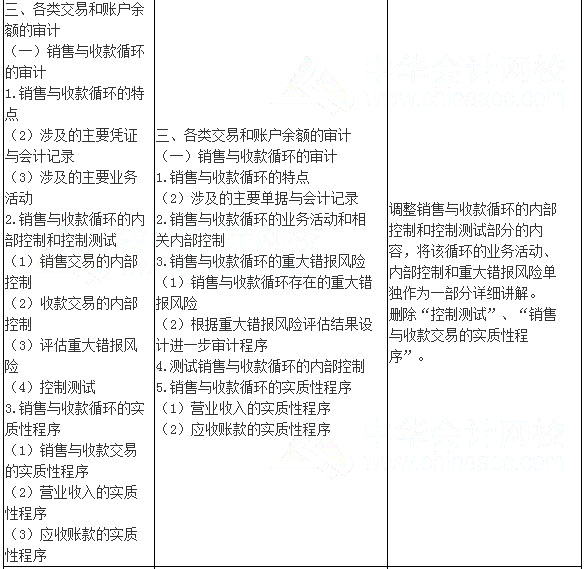

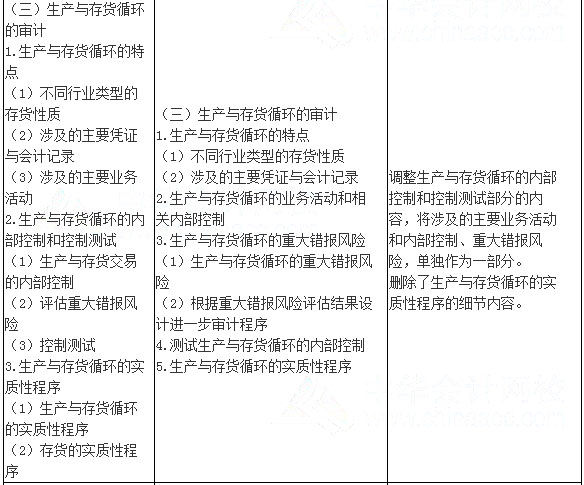

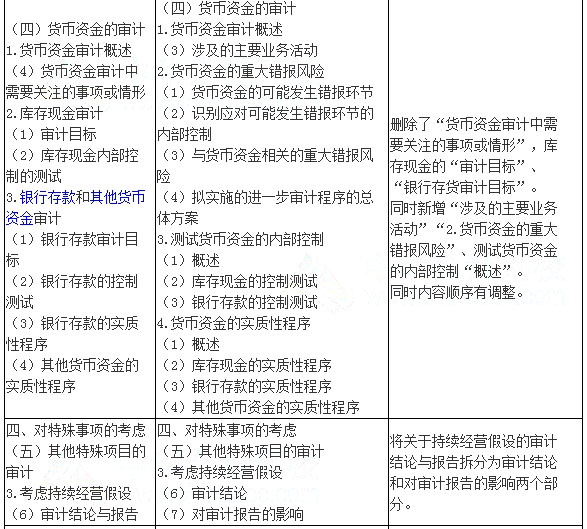

主要体现在:第一编 审计基本原则 的(四)审计抽样、(五)信息技术对审计的影响;第三编 各类交易和账户余额的审计。