2017年注册会计师综合阶段新旧考试大纲变化对比

来源 :中华考试网 2017-03-24

中1.注册会计师全国统一考试大纲――综合阶段考试(概述)没有变化。

2.注册会计师全国统一考试大纲――综合阶段考试(职业能力综合测试)2017,涉及的相关法规截至2016年12月31日。

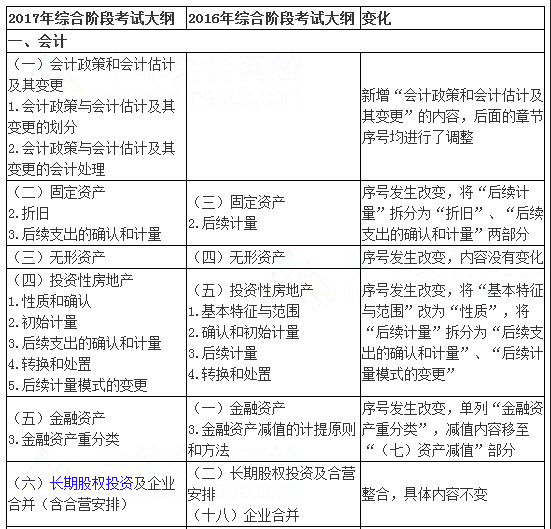

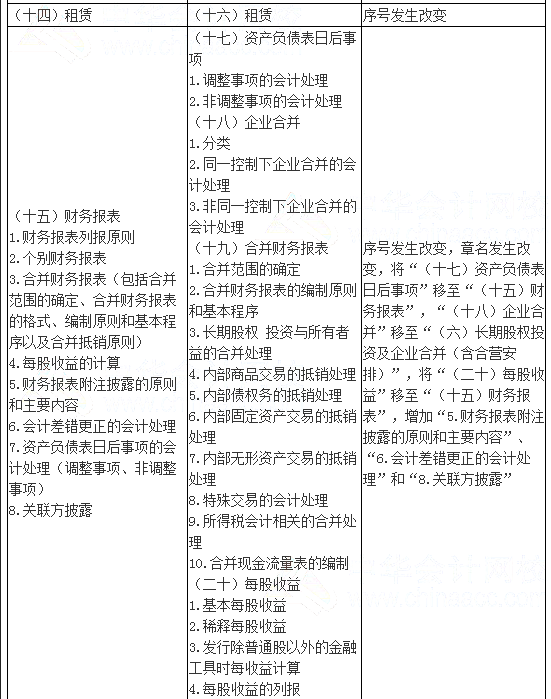

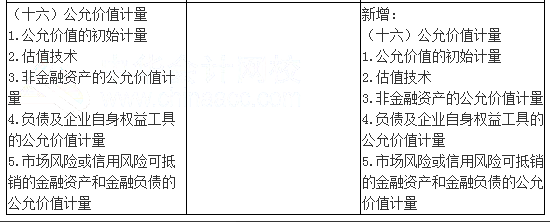

会计部分:新增(一)会计政策和会计估计及其变更、(十)非货币性资产交换、(十六)公允价值计量、(十三)外币折算;删除原(十二)政府补助。

审计部分:主要是新增了两章,分别是“(七)货币资金的审计”和“(十四)企业内部控制审计”;实务循环的内容更加丰富;由于2017年审计报告相关准则有较大的变动,所以在审计报告一章,增加了四个具体事项“3.在审计报告中沟通关键事项;5.在审计报告增加强调事项段和其他;6.比较信息;7.注册会计师对其他信息的责任”以响应审计准则的变动;其他章节无实质性变动,只是细微修改完善。

税法部分:新增(三)关税法,丰富了增值税的内容,(四)(五)章名发生变化,内容也有所增减;删除原(三)营业税法、(九)税务筹划。

财管部分:新增两大部分“(十七)短期经营决策”和“(二十一)管理会计公告”;新增(一)财务管理基本原理中的具体内容“1.财务管理的内容和职能、2.财务管理的目标与利益相关者的要求、3.财务管理的核心概念和基本理论、4.金融工具与金融市场”、(三)价值评估基础中的“1.利率”、(五)投资项目资本预算中的“4.投资项目折现率的估计”、(十三)产品成本计算中的“1.产品成本分类与变动成本法”、(十九)责任会计中的“企业组织结构与责任中心划分”、(二十)业绩评价中的“财务业绩评价与非财务业绩评价”、(十五)作业成本法“作业成本管理”。删除“管理用财务报表分析”、“长期计划”、“投资项目的风险衡量”、“利润分配的项目和顺序”、“股票股利”、“市场增加值”。

战略部分:新增战略与战略管理、SWOT分析、公司治理、信息技术在战略管理中的作用的内容,删除风险管理的其他相关问题、风险管理、内部控制与公司治理以及管理信息系统的应用的相关内容。

经济法部分:新增第一章“法律基本原理”,包括“法律基本概念”、“法律关系”、“市场经济的法律调整与经济法律制度”;新增“企业国有资产交易管理制度”。将“公司法律制度概述”改为“公司法基本概念与制度”,“公司合并、分立与减资”改为“公司重大变更”,“国有资产评估制度”改为“企业国有资产评估管理制度”。删除“企业国有产权转让制度”。