初级会计实务高频知识点:存货成本的确定

来源 :考试网 2022-03-28

中高频考点:存货成本的确定★★★

存货应当按照 成本进行 初始计量。

存货成本 包括采购成本、加工成本、其他成本。

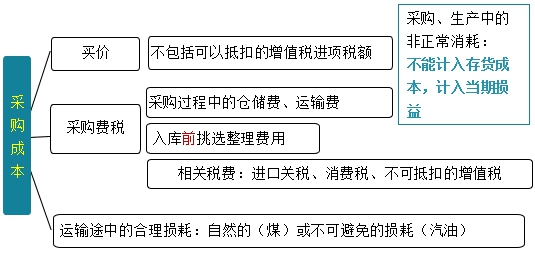

1.采购成本

商品流通企业 采购费用处理:

①在存货采购过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的进货费用, 应当计入存货采购成本。

②也可以先行归集,期末根据所购商品的存销情况进行分摊。对于 已售商品的进货费用,计入 当期损益;对于 未售商品的进货费用,计入 期末存货成本。

③如果商品流通企业采购商品的进货费用 金额较小,可以在 发生时直接计入当期损益。

考法 1:考核存货成本的确定?

考法 2:考核一般纳税人、小规模纳税人应计入存货成本的金额?

【单选题】某企业为增值税一般纳税人,本期购入一批商品100千克,进货价格为100万元,增值税进项税额为13万元。所购商品到达后验收发现商品短缺25%,其中合理损失15%,另10%的短缺无法查明原因。该批商品的单位成本为()万元。

A.1

B.1.4

C.1.2

D.1.25

『正确答案』C

『答案解析』运输途中的合理损耗要计入存货成本,不从采购成本中扣除,但无法查明原因的损耗需要从采购成本中扣除。所以该批商品的总成本=100×(1-10%)=90(万元),该批商品的入库总数量=100×(1-25%)=75(千克),该批商品的单位成本=90÷75=1.2(万元)。

焚题库初级会计职称模拟卷+预测卷(每科1套)+临考密卷(每科2套) 考前一周上线,考前押考点题

临考冲刺!网校【冲刺急救包】来啦!

临考冲刺!网校【冲刺急救包】来啦! 考点透析+模考卷直播讲解/助力涨分30+仅售199!!!

考点透析+模考卷直播讲解/助力涨分30+仅售199!!!

全国统一服务热线:4000-525-585 联系通道