КЧТі> іхј¶»бјЖКҰ> ҫӯјГ·Ё»щҙЎ> ҫӯјГ·ЁёЁөј> ОДХВДЪИЭ

2019Дкіхј¶»бјЖКҰҫӯјГ·Ё»щҙЎЦШөгЦӘК¶өгЈәёыөШХјУГЛ°

АҙФҙ :ҝјКФНш 2019-01-18

ЦРөЪБщХВ ЖдЛыЛ°КХ·ЁВЙЦЖ¶И

ЎЎЎЎұҫХВФЪГҝМЧҝјҫнЦРөД·ЦЦөФј15·ЦЈ¬НЁіЈІ»Йжј°І»¶ЁПоСЎФсМвЈ¬ёцұрҪПОӘЦШТӘөДРЎЛ°ЦЦУРҝЙДЬФЪФцЦөЛ°ЎўПы·СЛ°өДІ»¶ЁПоСЎФсМвЦРј·Хј1РЎМвөД·ЦЦөЎЈ

өЪ1өҘФӘ ёыөШХјУГЛ°(2019ДкөчХы)

ЎЎЎЎҝјөг1ЈәҪ»І»Ҫ»ёыөШХјУГЛ°?(Ўп)(P281Ўў283)

ЎЎЎЎ1.ДЙЛ°ИЛ

ЎЎЎЎёыөШХјУГЛ°өДДЙЛ°ИЛОӘФЪОТ№ъҫіДЪХјУГёыөШҪЁ·ҝ»тХЯҙУКВ·ЗЕ©ТөҪЁЙиөДөҘО»»тХЯёцИЛЎЈ

ЎЎЎЎ2.ХчЛ°·¶О§

ЎЎЎЎ(1)ёыөШХјУГЛ°өДХчЛ°·¶О§°ьАЁДЙЛ°ИЛОӘҪЁ·ҝ»тҙУКВ·ЗЕ©ТөҪЁЙи¶шХјУГөД№ъјТЛщУРәНјҜМеЛщУРөДёыөШЎЈ

ЎЎЎЎўЩёыөШЈ¬КЗЦёУГУЪЦЦЦІЕ©ЧчОпөДНБөШЎЈ

ЎЎЎЎўЪҪЁ·ҝЈ¬°ьАЁҪЁЙиҪЁЦюОпәН№№ЦюОпЈ¬ҪЁЙиЕ©МпЛ®АыЙиК©іэНвЎЈ

ЎЎЎЎўЫХјУГФ°өШЎўБЦөШЎўІЭөШЎўЕ©МпЛ®АыУГөШЎўСшЦіЛ®ГжТФј°СшЦіМІНҝөИЖдЛыЕ©УГөШҪЁ·ҝ»тХЯҙУКВ·ЗЕ©ТөҪЁЙиөДЈ¬УҰХчКХёыөШХјУГЛ°Ј¬ККУГЛ°¶оҝЙТФККөұөНУЪөұөШХјУГёыөШөДККУГЛ°¶оЎЈ

ЎЎЎЎЎҫМбКҫ1ЎҝФ°өШЈ¬°ьАЁ№ыФ°ЎўІиФ°ЎўЖдЛыФ°өШЎЈ

ЎЎЎЎЎҫМбКҫ2ЎҝБЦөШЈ¬°ьАЁБЦөШЎў№аДҫБЦөШЎўКиБЦөШЎўОҙіЙБЦөШЎўјЈөШЎўГзЖФөИЈ¬І»°ьАЁҫУГсөгДЪІҝөДВМ»ҜБЦДҫУГөШЈ¬МъВ·Ўў№«В·ХчөШ·¶О§ДЪөДБЦДҫУГөШЈ¬ТФј°әУБчЎў№өЗюөД»ӨөМБЦУГөШЎЈ

ЎЎЎЎЎҫМбКҫ3ЎҝЕ©МпЛ®АыУГөШЈ¬°ьАЁЕ©МпЕЕ№а№өЗюј°ПаУҰёҪКфЙиК©УГөШЎЈ

ЎЎЎЎЎҫМбКҫ4ЎҝСшЦіЛ®ГжЈ¬°ьАЁИЛ№ӨҝӘНЪ»тХЯМмИ»РОіЙөДУГУЪЛ®ІъСшЦіөДәУБчЛ®ГжЎўәюІҙЛ®ГжЎўЛ®ҝвЛ®ГжЎўҝУМБЛ®Гжј°ПаУҰёҪКфЙиК©УГөШЎЈ

ЎЎЎЎЎҫМбКҫ5ЎҝСшЦіМІНҝЈ¬°ьАЁЧЁГЕУГУЪЦЦЦІ»тХЯСшЦіЛ®Йъ¶ҜЦІОпөДәЈЛ®іұҪюөШҙшәНМІөШЎЈ

ЎЎЎЎ(2)ҪЁЙиЦұҪУОӘЕ©ТөЙъІъ·юОсөДЙъІъЙиК©ХјУГёыөШөДЈ¬І»ХчКХёыөШХјУГЛ°ЎЈ

ЎЎЎЎ3.ГвХчёыөШХјУГЛ°өДПоДҝ

ЎЎЎЎ(1)ҫьКВЙиК©ХјУГУҰЛ°НБөШГвХчёыөШХјУГЛ°ЎЈ

ЎЎЎЎ(2)ѧУЎўУЧ¶щФ°ЎўСшАПФәЎўТҪФәХјУГУҰЛ°НБөШГвХчёыөШХјУГЛ°ЎЈ

ЎЎЎЎЎҫМбКҫ1ЎҝѧУДЪҫӯУӘРФіЎЛщәНҪМЦ°№ӨЧЎ·ҝХјУГУҰЛ°НБөШөДЈ¬°ҙХХөұөШККУГЛ°¶оҪЙДЙёыөШХјУГЛ°ЎЈ

ЎЎЎЎЎҫМбКҫ2ЎҝТҪФәДЪЧЁГЕУГУЪМṩТҪ»Ө·юОсөДіЎЛщј°ЖдЕдМЧЙиК©ГвХчёыөШХјУГЛ°Ј¬ө«ТҪФәДЪЦ°№ӨЧЎ·ҝХјУГУҰЛ°НБөШөДЈ¬°ҙХХөұөШККУГЛ°¶оҪЙДЙёыөШХјУГЛ°ЎЈ

ЎЎЎЎ4.°ҙ№ж¶ЁГвХч»тХЯјхХчёыөШХјУГЛ°әуЈ¬ДЙЛ°ИЛёДұдФӯХјөШУГНҫЈ¬І»ФЩКфУЪГвХч»тХЯјхХчёыөШХјУГЛ°ЗйРОөДЈ¬УҰөұ°ҙХХөұөШККУГЛ°¶оІ№ҪЙёыөШХјУГЛ°ЎЈ

ЎЎЎЎ5.БЩКұХјУГёыөШ

ЎЎЎЎ(1)ДЙЛ°ИЛБЩКұХјУГёыөШЈ¬УҰөұ°ҙ№ж¶ЁҪЙДЙёыөШХјУГЛ°ЎЈ

ЎЎЎЎ(2)ДЙЛ°ИЛФЪЕъЧјБЩКұХјУГёыөШЖЪВъЦ®ИХЖр1ДкДЪ»ЦёҙЛщХјУГёыөШФӯЧҙөДЈ¬И«¶оНЛ»№ТСҫӯҪЙДЙөДёыөШХјУГЛ°ЎЈ

ЎЎЎЎ(3)ТтОЫИҫЎўИЎНБЎўІЙҝуЛъПЭөИЛр»ЩёыөШөДЈ¬ұИХХБЩКұХјУГёыөШөДЗйҝцЈ¬УЙФміЙЛр»ЩөДөҘО»»тХЯёцИЛҪЙДЙёыөШХјУГЛ°ЎЈДЙЛ°ИЛЧФЛр»ЩёыөШЦ®ИХЖр3ДкДЪ»ЦёҙЛщЛр»ЩёыөШФӯЧҙөДЈ¬И«¶оНЛ»№ТСҫӯҪЙДЙөДёыөШХјУГЛ°ЎЈ

ЎЎЎЎҝјөг2ЈәҪ»¶аЙЩёыөШХјУГЛ°?(Ўп)(P282Ўў283)

ЎЎЎЎ1.Л°ВК

ЎЎЎЎ(1)УРөШЗшІоұрөД·щ¶И¶Ё¶оЛ°ВКЎЈ

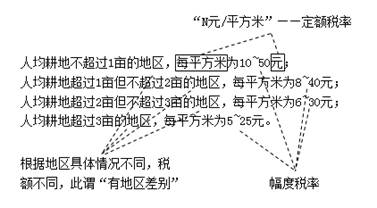

ЎЎЎЎЎҫМбКҫЎҝёыөШХјУГЛ°өДЛ°ВКІ»РиТӘұіЛРЈ¬ө«КЗЛ°ВКРОКҪРиТӘ°СОХЈ¬ІОҝјПВНјЈә

ЎЎЎЎ ПВФШёь¶аНкХыҪІТеҪшИлҝјКФНшРЈЎӘёцИЛЦРРДЈ¬МбЗ°ұёҝј»бёьөГРДУҰКЦ~ҝОіМПкЗй>>Бўјҙ№әҝО>>КФМэҝОіМ>>

ПВФШёь¶аНкХыҪІТеҪшИлҝјКФНшРЈЎӘёцИЛЦРРДЈ¬МбЗ°ұёҝј»бёьөГРДУҰКЦ~ҝОіМПкЗй>>Бўјҙ№әҝО>>КФМэҝОіМ>>

ЎЎЎЎёь¶а2019Дкіхј¶»бјЖКҰұёҝјЧКБПЎўҪІТеС§П°ЎўҝјЗ°іеҙМЈ¬јУИліхј¶»бјЖЦ°іЖС§П°ИәЈә763834992 Ј¬ёьУРАПКҰҙрТЙҪв»уЈЎ

Ј¬ёьУРАПКҰҙрТЙҪв»уЈЎ

ДъҝЙДЬёРРЛИӨөДОДХВ

-

НшРЈҙрТЙ:ҫӯјГ·Ё»щҙЎёЯЖөТЧҙн50ёцЦӘК¶өг

2021-01-06

-

2020Дкіхј¶»бјЖКҰЎ¶ҫӯјГ·Ё»щҙЎЎ·ёЯЖөҝјөг»гЧЬ

2019-11-16

-

іхј¶»бјЖКҰҫӯјГ·Ё»щҙЎәЛРДҝјөг»гЧЬ

2019-10-14

-

2019Дкіхј¶ҫӯјГ·Ё»щҙЎёЯЖөҝјөг»гЧЬ

2019-05-04

-

2019Дкіхј¶»бјЖКҰЎ¶ҫӯјГ·Ё»щҙЎЎ·ёЁөјҪІТе»гЧЬ

2019-04-22

-

2019Дкіхј¶»бјЖКҰЎ¶ҫӯјГ·Ё»щҙЎЎ·ёЁөјҪІТеөЪ°ЛХВ»гЧЬ

2019-03-26