银行从业资格考试中级法律法规讲义:第十二章第二节

来源 :中华考试网 2018-11-23

中第二节 资产负债管理的工具与策略

一、资产负债管理工具

(一)缺口管理

缺口管理又称为利率敏感性缺口管理法,是利率风险管理的重要工具。具体是指根据对于未来利率变动趋势和收益率曲线形状的预期,改变资产和负债的缺口。简而言之,当预期利率会上升时,增加缺口;反之亦然。这里所指的缺口是指浮动利率资产和负债之间的差额,但是当上述资产和负债中的某一项的利率为固定利率的时候,同样也需要进行缺口管理。

增加缺口=浮动利率资产-浮动利率负债

当利率上升时,大家会减少浮动利率的负债,增加固定利率的负债,这样才能付更少的利息

当利率上升时,大家会增加浮动利率资产,当利率上升时,会随着利率调整,换取的投资收益增大。所以缺口增大。

(二)久期管理

久期指某项金融资产(或负债)在未来时间内产生的收益现金流的加权平均时间,权数为各期收益现金流的现值在资产市场价值中所占的权重。久期用于衡量资产负债价值对于利率水平变化的敏感度的一项指标,可表示为利率变动1%时,导致资产负债净值变动的百分比。久期管理是商业银行资产负债管理的重要工具,具体指以银行资产久期和负债久期分析为基础,通过对利率敏感性资产和负债的结构进行积极调整,从而实现在利率变动时,银行收益的稳定或增长。

在商业银行资产负债管理过程中,利用久期管理可以采用以下两种方法:一是风险免疫管理策略,其核心思想是通过资产久期和负债久期的匹配,实现利率风险和再投资风险的相互抵消,进而锁定整体收益率;二是久期缺口风险管理策略,即通过久期缺口来衡量银行总体利率风险的大小,并据此制定利率风险管理的相应策略。

(三)内部资金转移定价(FTP)

内部资金转移定价是指,商业银行内部资金中心与业务经营单位按照一定规则全额有偿转移资金,达到核算业务资金成本或收益等目的的一种内部经营管理模式。

其中特别要注意的是,内部是指资金中心与业务单位之间发生的资金价格转移,而非外部的、银行与客户之间的价格;资金中心是指虚拟的资金计价中心,并非日常所看到的实体资金交易部门;一定规则是指根据资金的期限及利率属性确定的定价方法;全额是指对每一笔提供或占用资金的业务,在其发生的当天,根据期限及利率属性进行逐笔计价。

利用FTP核算资金收益或成本时,对负债而言是收益,对资产而言是成本。实施FTP的目的之一,就是要核算清楚负债带来了多少收益,资产占用了多少成本。

在FTP体系的管理模式下,资金中心负责管理全行的营运资金,业务经营单位每办理一笔业务(涉及资金的业务)均需通过FTP价格与资金中心进行全额资金转移。具体地讲,业务经营单位每笔负债业务所筹集的资金,均以该业务的FTP价格全额转移给资金中心;每笔资产业务所需要的资金,均以该业务的FTP价格全额向资金管理部门购买。对于资产业务,FTP价格代表其资金成本,业务经营单位需要支付FTP利息;对于负债业务,FTP代表其资金收益,业务经营单位从中获取FTP利息收入。

例如,某分行做了一笔期限1年的定期存款,固定利率1.5%,金额1000万元。如果该笔存款的FTP价格为2%,则经营单位从资金中心获得20万元FTP利息,减去其付给客户的利息15万元,该笔存款的净利息收入为5万元。

又如,某分行发放了一笔贷款,期限2年、固定利率6%、金额1000万元。如果该笔贷款的FTP价格为3%,则经营单位每年付给资金中心30万元FTP利息,加上其向客户收取的贷款利息60万元,该笔贷款的年净利息收入为30万元,两年净利息收入共计60万元。

FTP作为商业银行资产负债管理的重要工具,其作用主要在于以下两个方面:

一是公平绩效考核。通过推行FTP,可以计算出逐笔业务的利润贡献,由于FTP细化到了最底层的逐个账户,商业银行仅需按照不同的维度进行分类,就可以实现按照产品、条线、分支机构、个人等维度进行的绩效考核。此外,对于同一类业务,资金中心均按照相同的定价规则确定其FTP价格,可以使不同分支机构在同一价格水平下公平地衡量其利差贡献的大小。

二是剥离利率风险。在采用期限匹配法定价的情况下,FTP价格的确定锁定了一笔具体业务的利差收入。这样,商业银行的利率风险便从经营单位分离出来,集中到总行的资金中心统一管理。

(四)经济资本

在商业银行资产负债管理中,经济资本作为一项重要工具,主要用于绩效考核和风险定价两个方面。经济资本应用的总体目标是通过建立有效的经济资本应用体系,将以经济资本为基础的风险收益匹配的理念贯彻落实到各项经营管理活动中,通过对风险总量和结构进行调控,促进全行资源的优化配置,提高经济资本回报。

(五)收益率曲线

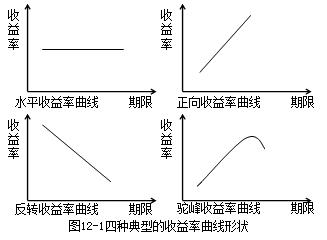

债券的期限结构和收益率在某一既定时间存在的变化关系就称为利率的期限结构,表示这种关系的曲线通常称为收益率曲线。

收益率曲线一般有四种典型形状(见图12-1)

水平收益率曲线基本呈一条水平线,表示长期利率与短期利率相等;

正向收益率曲线向上倾斜,表示长期利率高于短期利率;

反转收益率曲线向下倾斜,表示长期利率低于短期利率;

驼峰收益率曲线表示期限相对较短的债券,利率与期限呈正向相关,期限较长的债券,利率与期限呈反向相关。

收益率曲线是分析利率走势和进行市场定价的基本工具,是商业银行资产负债管理的重要工具。

具体而言,收益率曲线主要具有以下五个方面的用途:

用于设定所有债务市场工具的收益率;

用于反映远期收益率水平的指标;

用于计算和比较各种期限安排的收益;

用于计算相似期限不同债券的相对价值;

用于利率衍生工具的定价。

(六)资产证券化

证券化是指银行发现资产负债表中资产的额外价值并将其从资产负债表中全部移除,以便为信贷业务腾挪空间的过程。

证券化是商业银行主动资产负债管理的重要工具,其主要优点是可以通过出售资产节约或减低资本费用,还可以给发行银行带来额外的收入。

二、资产负债管理的策略

(一)表内资产负债匹配

表内资产负债匹配是资产负债综合管理的核心策略。商业银行执行该策略,即通过资产和负债的共同调整,协调表内资产和负债项目在期限、利率、风险和流动性等方面的搭配,尽可能使资产与负债达到规模对称、结构对称、期限对称,从而实现安全性、流动性和盈利性的统一。

(二) 表外工具规避表内风险

商业银行利用衍生金融工具为主的表外工具来规避表内风险,是对表内资产负债综合管理的重要补充。对于发达国家的国际大型商业银行,利用表外工具规避风险已成为其风险管理的重要组成部分,一方面,其利用利率、汇率衍生工具来对冲市场风险,另一方面,其利用信用违约互换(CDS)等信用衍生工具来对冲信用风险。

A向B申请贷款,B为了利息而放贷给A,放贷出去的钱总有风险(如果A破产,无法偿还利息和本金),那么这时候C出场,由C对B的这个风险予以保险承诺,条件是B每年向C支付一定的保险费用。但万一A破产的情况发生,那么由C补偿B所遭受的损失。

信贷违约掉期是一种新的金融衍生产品,类似保险合同。债权人通过这种合同将债务风险出售,合同价格就是保费。如果买入信贷违约掉期合同被投资者定价太低,当次贷违约率上升时,这种“保费”就会上涨,随之增值。

(三)利用证券化剥离表内风险

资产证券化不是一项普通的新业务,也不单是一种新的融资形式,而是协调表内与表外、优化资源跨期配置的资产负债管理工具。从风险管理的视角看,在资产证券化过程中,商业银行将相关信贷资产从表内剥离的同时,也实现了对相应信用风险的剥离,从流量经营的视角看,资产证券化盘活了存量信贷资产,从表内和表外两个方向扩大信用投放的覆盖面,提高表内外资产的周转率和收益率。