Ή“≥> “χ––¥”“ΒΉ ΗώΩΦ ‘> “χ––Ή Ηώ≥θΦΕ> Ηω»Υάμ≤Τ> Ηω»Υάμ≤ΤΗ®ΒΦ> ΈΡ’¬ΡΎ»ί

2017“χ––¥”“ΒΉ ΗώΗω»Υάμ≤ΤΩΦ ‘± Φ«’ϊάμΘΚΆΕΉ άμ¬έ

ά¥‘¥ :÷–ΜΣΩΦ ‘Άχ 2017-05-22

÷–ΓΓΓΓΆΕΉ άμ¬έ

ΓΓΓΓœύΙΊΆΤΦωΘΚ2017Ρξ“χ––¥”“ΒΉ ΗώΩΦ ‘÷Σ ΕΒψΫ≤“ε¥σ»ΪΘ®ΗςΩΤΡΩΘ©

ΓΓΓΓ(“Μ) ’“φ”κΖγœ’

ΓΓΓΓ1.≥÷”–ΤΎ ’“φΚΆ≥÷”–ΤΎ ’“φ¬

ΓΓΓΓΆΕΉ ΒΡ ±Φδ«χΦδΨΆ «≥÷”–ΤΎΘ§≥÷”–ΤΎΦδΒΡ ’“φΨΆ «≥÷”–ΤΎ ’“φ(HPR)ΓΘœύ”ΠΒΡ≥÷”–ΤΎ ’“φ¬ (HPY)ΨΆ «≥÷”–ΤΎΦδΒΡ ’“φ¬ ΓΘ‘Ύ ΐ÷Β…œΒ»”Ύ≥÷”–ΤΎΦδΥυΜώΒΟΒΡ»Ϊ≤Ω ’“φ”κ≥θ ΦΆΕΉ ΒΡ±»¬ ΓΘ

ΓΓΓΓ(1)Οφ÷Β ’“φ=Κλάϊ+ –÷Β±δΜ·

ΓΓΓΓ(2) ’“φ¬ (ΑΌΖ÷±» ’“φ)=Οφ÷Β ’“φ/≥θ Φ –÷Β=Κλάϊ ’“φ+Ή ±ΨάϊΒΟ ’“φ

ΓΓΓΓΓΨΫΧ≤ΡάΐΧβΓΩ’≈œ»…ζ»ΞΡξ≥θ“‘ΟΩΙ…25‘ΣΒΡΦέΗώΙΚ¬ρΝΥ100Ι…÷–Ιζ“ΤΕ·ΒΡΙ…Τ±Θ§Ιΐ»Ξ“ΜΡξ÷–ΒΟΒΫΟΩΙ…0.2‘ΣΒΡΚλάϊΘ§ΡξΒΉ ±“‘ΟΩΙ…30‘ΣΒΡΦέΗώ≥ω έΘ§Τδ≥÷”–ΤΎ ’“φΚΆ ’“φ¬ Ζ÷±πΈΣΕύ…Ό?

ΓΓΓΓΓΚ’ΐ»Ζ¥πΑΗΓΜ

ΓΓΓΓΤΎ≥θΆΕΉ ΕνΈΣ25ΓΝ100=2500(‘Σ)

ΓΓΓΓΡξΒΉΙ…Τ±ΦέΗώΈΣ30ΓΝ100=3000(‘Σ)

ΓΓΓΓœ÷ΫπΚλάϊΈΣ0.20ΓΝ100=20(‘Σ)

ΓΓΓΓ‘ρ≥÷”–ΤΎ ’“φΈΣ20+(3000-2500)=520(‘Σ)

ΓΓΓΓ≥÷”–ΤΎ ’“φ¬ ΈΣ520/2500=20.8% ΓΓΓΓ2.‘ΛΤΎ ’“φ¬

ΓΓΓΓ‘ΛΤΎ ’“φ¬ «÷ΗΆΕΉ Ε‘œσΈ¥ά¥Ω…ΡήΜώΒΟΒΡΗς÷÷ ’“φ¬ ΒΡΤΫΨυ÷ΒΓΘ

ΓΓΓΓ»ΈΚΈΆΕΉ ΜνΕ·ΕΦ «ΟφœρΈ¥ά¥ΒΡΘ§ΕχΈ¥ά¥ΨΏ”–≤Μ»ΖΕ®–‘Θ§“ρ¥ΥΆΕΉ ’“φ“≤ΨΏ”–≤Μ»ΖΕ®–‘ΓΘ“≤ΨΆ «ΨΏ”–Ζγœ’ΓΘΒΪΈΣΝΥ±ψ”Ύ±»ΫœΘ§Ω…“‘”Ο‘ΛΤΎ ’“φ(ΤΎΆϊ ’“φ)ά¥Οη ωΓΘ

ΓΓΓΓ‘ΛΤΎ ’“φ¬ ΒΡΦΤΥψΙΪ ΫΘΚ

ΓΓΓΓE(Ri)=(P1R1+P2R2+Γ≠Γ≠PnRn)ΓΝ100%=ΓΤPiRiΓΝ100%

ΓΓΓΓΤδ÷–ΘΚRiΈΣΆΕΉ Ω…ΡήΒΡΆΕΉ ’“φ¬ ;

ΓΓΓΓPiΈΣΆΕΉ ’“φ¬ Ω…ΡήΖΔ…ζΒΡΗ≈¬ ΓΘ

ΓΓΓΓΓΨΫΧ≤ΡάΐΧβΓΩΙΊ”Ύ‘ΛΤΎ ’“φ¬ ΒΡΦΤΥψ

|

Ψ≠ΦΟΉ¥Ωω |

Η≈¬ |

’“φ¬ Θ®%Θ© |

|

Ψ≠ΦΟ‘Υ––ΝΦΚΟ |

0.15 |

20 |

|

Ψ≠ΦΟΥΞΆΥ |

0.15 |

-20 |

|

Ψ≠ΦΟ’ΐ≥Θ‘Υ–– |

0.7 |

10 |

ΓΓΓΓΓΚ’ΐ»Ζ¥πΑΗΓΜE(Ri)=[0.15ΓΝ0.2+0.15ΓΝ(-0.2)+0.7ΓΝ0.1]ΓΝ100%=7%

ΓΓΓΓ3.Ζγœ’ΒΡ≤βΕ®

ΓΓΓΓΖγœ’ «÷ΗΈ¥ά¥ ’“φΒΡ≤Μ»ΖΕ®–‘ΓΘΩ…“‘”ΟΖΫ≤νΚΆ±ξΉΦ≤νά¥±μ ΨΓΘ

ΓΓΓΓ(1)ΖΫ≤νΘΚ «“ΜΉι ΐΨίΤΪάκΤδΤΫΨυ÷ΒΒΡ≥ΧΕ»ΓΘ

ΓΓΓΓΙΪ ΫΘΚΠ“2=ΓΤPiΓΝ[Ri-E(Ri)]2

ΓΓΓΓΖΫ≤ν‘Ϋ¥σΘ§’βΉι ΐΨίΨΆ‘Ϋάκ…ΔΘ§ ΐΨίΒΡ≤®Ε·“≤ΨΆ‘Ϋ¥σ;ΖΫ≤ν‘Ϋ–ΓΘ§’βΉι ΐΨίΨΆ‘ΫΨέΚœΘ§ ΐΨίΒΡ≤®Ε·“≤ΨΆ‘Ϋ–ΓΓΘ

ΓΓΓΓ(2)±ξΉΦ≤νΠ“ΘΚΖΫ≤νΒΡΩΣΤΫΖΫΈΣ±ξΉΦ≤νΘ§Φ¥“ΜΉι ΐΨίΤΪάκΤδΨυ÷ΒΒΡΤΫΨυΨύάκΓΘ

ΓΓΓΓΓΨΫΧ≤ΡάΐΧβΓΩΦΤΥψΖΫ≤νΚΆ±ξΉΦ≤ν

|

Ψ≠ΦΟΉ¥Ωω |

Η≈¬ |

’“φ¬ Θ®%Θ© |

‘ΛΤΎ ’“φ¬ EΘ®RiΘ©Θ®%Θ© |

ΤΪάκ |

ΤΪάκ |

|

‘Υ––ΝΦΚΟ |

0.15 |

20 |

7 |

0.13 |

0.0169 |

|

Ψ≠ΦΟΥΞΆΥ |

0.15 |

-20 |

-0.27 |

0.0729 | |

|

’ΐ≥Θ‘Υ–– |

0.7 |

10 |

0.03 |

0.0009 |

ΓΓΓΓΓΚ’ΐ»Ζ¥πΑΗΓΜ

ΓΓΓΓΠ“2=ΓΤPiΓΝ[Ri-E(Ri)]2=

ΓΓΓΓ0.15ΓΝ0.0169+0.15ΓΝ0.0729+0.70ΓΝ0.0009=0.0141

ΓΓΓΓΠ“=0.1187

ΓΓΓΓ(3)±δ“λœΒ ΐΓΘ±δ“λœΒ ΐCV=±ξΉΦ≤ν/‘ΛΤΎ ’“φ¬ =Π“i/E(Ri)

ΓΓΓΓ±δ“λœΒ ΐ(CV)Οη ωΒΡ «ΜώΒΟΒΞΈΜΒΡ‘ΛΤΎ ’“φ–κ≥–ΒΘΒΡΖγœ’ΓΘ±δ“λœΒ ΐ‘Ϋ–ΓΘ§ΆΕΉ œνΡΩ‘Ϋ”≈ΓΘ

ΓΓΓΓΓΨΫΧ≤ΡάΐΧβΓΩœνΡΩAΚΆœνΡΩBΒΡ ’“φΚΆΖγœ’Ή¥Ωω»γ±μΥυ ΨΘ§ΗυΨί≤ΜΆ§ΒΡ ’“φ¬ ΚΆ±ξΉΦ≤νΦΤΥψΤδ±δ“λœΒ ΐΘ§ΤάΦέœνΡΩ”≈Ν”ΓΘ

|

ΓΓ |

œνΡΩA |

œνΡΩB |

|

’“φ¬ |

0.O5 |

0.07 |

|

±ξΉΦ≤ν |

0.07 |

0.12 |

ΓΓΓΓΓΚ’ΐ»Ζ¥πΑΗΓΜCVA=0.07/0.05=1.40;CVB=0.12/0.07=1.71

ΓΓΓΓCVA–Γ”ΎCVBΘ§œ‘»ΜΘ§œνΡΩA±»œνΡΩBΗϋ”≈ΓΘ

ΓΓΓΓ4.±Ί“Σ ’“φ¬

ΓΓΓΓΗ≈ΡνΘΚ±Ί“Σ ’“φ¬ «ΆΕΉ Ρ≥ΆΕΉ Ε‘œσΥυ“Σ«σΒΡΉνΒΆΜΊ±®¬ Θ§“≤≥Τ±Ί“ΣΜΊ±®¬ ΓΘ

ΓΓΓΓΙΙ≥…ΘΚ ±ΦδΦέ÷Β+Ά®Μθ≈ρ’Ά¬ +Ζγœ’≤Ι≥Ξ¬

ΓΓΓΓ≤ζ…ζ±Ί“ΣΜΊ±®¬ ΒΡ‘≠“ρ

ΓΓΓΓΔΌ ±Φδ≤Ι≥ΞΓΘΆΕΉ ’ΏΖ≈ΤζΒ±«ΑœϊΖ―ΕχΆΕΉ Θ§”ΠΗΟΒΟΒΫœύ”Π≤Ι≥ΞΘ§Φ¥ΫΪά¥ΒΡΜ豓ΉήΝΩΒΡ ΒΦ ΙΚ¬ρΝΠ“Σ±»Β±«ΑΆΕ»κΒΡΜ豓ΒΡ ΒΦ ΙΚ¬ρΝΠ”–Υυ‘ωΦ”Θ§‘ΎΟΜ”–Ά®Μθ≈ρ’ΆΒΡ«ιΩωœ¬Θ§’βΗω‘ωΝΩΨΆ «ΆΕΉ ΒΡ’φ Β ’“φΘ§Φ¥Μ豓ΒΡ¥Ω ±ΦδΦέ÷ΒΓΘ“≤Ϋ–’φ Β ’“φ¬ ΓΘ

ΓΓΓΓΔΎΆ®Μθ≈ρ’ΆΒΡ≤Ι≥ΞΓΘΆΕΉ ’Ώ‘ΛΤΎΦέΗώ‘ΎΆΕΉ ΤΎΡΎΜα…œ’«Θ§Φ¥¥φ‘ΎΆ®Μθ≈ρ’ΆΘ§Υϊ±ΊΫΪ“Σ«σΒΟΒΫΕ‘”ΎΆ®Μθ≈ρ’ΆΥυ‘λ≥…ΒΡΥπ ßΒΡ≤Ι≥ΞΓΘ

ΓΓΓΓΔέΖγœ’≤Ι≥ΞΓΘΆΕΉ ’ΏΕ‘ΆΕΉ ΒΡΫΪά¥ ’“φ≤ΜΡή»ΖΕ®Θ§ΥϊΫΪ“Σ«σΕ‘ΗΟ≤Μ»ΖΕ®–‘Ϋχ––≤Ι≥ΞΘ§Φ¥ΆΕΉ ΒΡΖγœ’≤Ι≥ΞΓΘ

ΓΓΓΓ5.œΒΆ≥–‘Ζγœ’ΚΆΖ«œΒΆ≥–‘Ζγœ’

ΓΓΓΓ(1)œΒΆ≥–‘Ζγœ’“≤≥ΤΚξΙέΖγœ’Θ§ «÷Η”…”ΎΡ≥÷÷»ΪΨ÷–‘ΒΡ“ρΥΊΕχΕ‘Υυ”–ΆΕΉ œνΡΩ(≤ζΤΖ)ΕΦ≤ζ…ζΉς”ΟΒΡΖγœ’ΓΘΨΏΧεΑϋά® –≥ΓΖγœ’ΓΔάϊ¬ Ζγœ’ΓΔΜψ¬ Ζγœ’ΓΔΙΚ¬ρΝΠΖγœ’ΓΔ’ΰ≤ΏΖγœ’Β»ΓΘ

ΓΓΓΓ(2)Ζ«œΒΆ≥–‘Ζγœ’“≤≥ΤΈΔΙέΖγœ’Θ§ «“ρΗω±πΧΊ β«ιΩω‘λ≥…ΒΡΖγœ’Θ§Υϋ”κ’ϊΗω –≥ΓΟΜ”–ΙΊΝΣΓΘΨΏΧεΑϋά®≤ΤΈώΖγœ’ΓΔΨ≠”ΣΖγœ’ΓΔ–≈”ΟΖγœ’ΓΔ≈Φ»Μ ¬ΦΰΖγœ’Β»ΓΘ

ΓΓΓΓ(Εΰ)Ή ≤ζΉιΚœάμ¬έ

ΓΓΓΓœ÷¥ζΉ ≤ζΉιΚœάμ¬έ”…ΟάΙζΨ≠ΦΟ―ßΦ“ΙΰάοΓΛ¬μΩ¬Έ§¥ΡΧα≥ωΒΡΓΘl952ΡξΘ§ΙΰάοΓΛ¬μΩ¬Έ§¥Ρ‘ΎΓΕΆΕΉ ΉιΚœ―Γ‘ώΓΖ“ΜΈΡ÷–Θ§ΒΎ“Μ¥ΈΧα≥ωΝΥœ÷¥ζΆΕΉ ΉιΚœάμ¬έ(“≤≥ΤΨυ÷Β“ΜΖΫ≤νΡΘ–Ά)ΓΘΗΟάμ¬έΟη ωΝΥΆΕΉ ‘θ―υΆ®ΙΐΉ ≤ζΉιΚœΘ§‘ΎΉν–ΓΖγœ’Υ°ΤΫœ¬ΜώΒΟΦ»Ε®ΒΡΤΎΆϊ ’“φ¬ Θ§Μρ‘ΎΖγœ’Υ°ΤΫΦ»Ε®ΒΡΧθΦΰœ¬ΜώΒΟΉν¥σΤΎΆϊ ’“φ¬ ΓΘ

ΓΓΓΓ(1)Ή ≤ζΉιΚœάμ¬έ‘≠άμ

ΓΓΓΓΆΕΉ ’ΏΜρΓΑ÷Λ»·ΉιΚœΓ±Ιήάμ’ΏΒΡ÷ς“Σ“βΆΦΘ§ «ΨΓΩ…ΡήΫ®ΝΔΤπ“ΜΗω”––ßΉιΚœΓΘΡ«ΨΆ «‘Ύ –≥Γ…œΈΣ ΐ÷ΎΕύΒΡ÷Λ»·÷–Θ§―Γ‘ώ»τΗ…÷Λ»·Ϋχ––ΉιΚœΘ§“‘«σΒΟΒΞΈΜΖγœ’Υ°ΤΫ…œΒΡ ’“φΉνΗΏΘ§ΜρΒΞΈΜ ’“φΒΡΥ°ΤΫ…œΖγœ’Ήν–ΓΓΘ

ΓΓΓΓ(2)Ή ≤ζΉιΚœΒΡΖγœ’ΚΆ ’“φ

ΓΓΓΓΈ“Ο«“≤Ω…ΫΪ÷Λ»·ΉιΚœ ”ΈΣ“ΜΗωΉ ≤ζΘ§Ρ«Ο¥Θ§Ή ≤ζΉιΚœΒΡ ’“φ¬ ΚΆΖγœ’“≤Ω…”ΟΤΎΆϊ ’“φ¬ ΚΆΖΫ≤νά¥ΦΤΝΩΓΘ

ΓΓΓΓ(3)÷Λ»·ΉιΚœΖγœ’ΚΆœύΙΊœΒ ΐ

ΓΓΓΓΝΫΗωΜρΝΫΗω“‘…œΉ ≤ζΥυΙΙ≥…ΒΡΦ·ΚœΘ§≥ΤΈΣΉ ≤ζΉιΚœΓΘΉ ≤ζΉιΚœΒΡ‘ΛΤΎ ’“φ¬ Θ§ΨΆ «Ήι≥…Ή ≤ζΉιΚœΒΡΗς÷÷Ή ≤ζΒΡ‘ΛΤΎ ’“φ¬ ΒΡΦ”»®ΤΫΨυ ΐΘ§Τδ»® ΐΒ»”ΎΗς÷÷Ή ≤ζ‘Ύ’ϊΗωΉιΚœ÷–Υυ’ΦΒΡΦέ÷Β±»άΐΓΘ

ΓΓΓΓ“ΜΑψΕχ―‘Θ§”…”ΎΉ ≤ζΉιΚœ÷–ΟΩΝΫœνΉ ≤ζΦδΨΏ”–≤ΜΆξ»ΪΒΡœύΙΊΙΊœΒΘ§“ρ¥ΥΥφΉ≈Ή ≤ζΉιΚœ÷–Ή ≤ζΗω ΐΒΡ‘ωΦ”Θ§Ή ≤ζΉιΚœΒΡΖγœ’Μα÷πΫΞΫΒΒΆΓΘΒΪΒ±Ή ≤ζΒΡΗω ΐ‘ωΦ”ΒΫ“ΜΕ®≥ΧΕ» ±Θ§Ή ≤ζΉιΚœΖγœ’ΒΡœ¬ΫΒΫΪ«ς”ΎΤΫΈ»Θ§’β ±Ή ≤ζΉιΚœΖγœ’ΒΡΫΒΒΆΫΪΖ«≥ΘΜΚ¬ΐ÷±÷Ν≤Μ‘ΌΫΒΒΆΓΘ

ΓΓΓΓΕ‘÷Λ»·ΉιΚœά¥ΥΒΘ§œύΙΊœΒ ΐΩ…“‘Ζ¥”≥“ΜΉι÷Λ»·÷–Θ§ΟΩΝΫΉι÷Λ»·÷°ΦδΒΡΤΎΆϊ ’“φΉωΆ§ΖΫœρ‘ΥΕ·ΜρΖ¥ΖΫœρ‘ΥΕ·ΒΡ≥ΧΕ»ΓΘάμ¬έ…œΘ§”ΟœύΙΊœΒ ΐά¥Ζ¥”≥ΝΫΗωΥφΜζ±δΝΩ÷°ΦδΙ≤Ά§±δΕ·≥ΧΕ»ΓΘœύΙΊœΒ ΐ¥Π”Ύ«χΦδ[“Μ1Θ§1]ΡΎΓΘ

ΓΓΓΓ(4)ΝΫ÷÷Ή ≤ζΉιΚœΒΡ ’“φ¬ ΚΆΖΫ≤ν

ΓΓΓΓ…η”–ΝΫ÷÷Ή ≤ζAΚΆBΘ§Ρ≥ΆΕΉ ’ΏΫΪ“Μ± Ή Ϋπ“‘XAΒΡ±»άΐΆΕΉ ”ΎΉ ≤ζAΘ§“‘XBΒΡ±»άΐΆΕΉ ”ΎΉ ≤ζBΘ§«“XA+XB=1Θ§≥ΤΗΟΆΕΉ ’Ώ”Β”–“ΜΗωΉ ≤ζΉιΚœPΓΘ»γΙϊΤΎΡ© ±Θ§Ή ≤ζAΒΡ ’“φ¬ ΈΣrAΘ§Ή ≤ζBΒΡ ’“φ¬ ΈΣrBΘ§‘ρΉ ≤ζΉιΚœPΒΡ ’“φ¬ ΈΣ rP=XArA+ XBrB ΓΘ

ΓΓΓΓΆΕΉ ΉιΚœΤΎΆϊ ’“φ¬ E(A,B)= XArA+ XBrBΘ§ ’“φ¬ ΖΫ≤νD(A,B)=rA2ΓΝΠ“A2+rB2ΓΝΠ“B2+2 rArBΠ“AΠ“BΠ― =rA2ΓΝΠ“A2+rB2ΓΝΠ“B2+2 rArB COV(A,B)

ΓΓΓΓ Ϋ÷–ΘΚΠ“AΠ“BΠ―ΓΣΓΣ–≠ΖΫ≤νΘ§Φ«ΈΣCOV(A,B)

ΓΓΓΓ(5)Ήν”≈Ή ≤ζΉιΚœ

ΓΓΓΓ“ΜΑψΕχ―‘Θ§ΆΕΉ ’Ώ‘Ύ―Γ‘ώΉ ≤ζΉιΚœΙΐ≥Χ÷–Ήώ―≠ΝΫΧθΜυ±Ψ‘≠‘ρΘΚ“Μ «‘ΎΦ»Ε®Ζγœ’Υ°ΤΫœ¬Θ§‘ΛΤΎ ’“φ¬ ΉνΗΏΒΡΆΕΉ ΉιΚœ;Εΰ «‘ΎΦ»Ε®‘ΛΤΎ ’“φ¬ ΧθΦΰœ¬Θ§Ζγœ’Υ°ΤΫΉνΒΆΒΡΆΕΉ ΉιΚœΓΘ

ΓΓΓΓΔΌΆΕΉ ’ΏΒΡΗω»ΥΤΪΚΟΓΘ

ΓΓΓΓ”…”Ύ≤ΜΆ§ΆΕΉ ’ΏΕ‘ΤΎΆϊ ’“φ¬ ΚΆΖγœ’ΒΡΤΪΚΟ≤ΜΆ§Θ§Β±Ζγœ’¥”Π“B‘ωΦ”ΒΫΠ“A ±Θ§ΤΎΆϊ ’“φ¬ ΫΪ≤Ι≥ΞE(rA)“ΜE(rB)ΓΘ «Ζώ¬ζΉψΆΕΉ ’ΏΗω»ΥΒΡΖγœ’≤Ι≥Ξ“Σ«σ“ρ»ΥΕχ“λΘ§¥”ΕχΑ¥’’ΥϊΟ«ΗςΉ‘≤ΜΆ§ΒΡΤΪΚΟΕ‘ΝΫ÷÷Ή ≤ζΒΟ≥ω≤ΜΆ§ΒΡ±»ΫœΫαΙϊΓΘ¥”Ε‘”Ύ’β“Μ≤Ι≥ΞΒΡΧ§Ε»…œΩ…“‘Ζ÷ΈΣ»ΐάύΆΕΉ ’ΏΘΚ

ΓΓΓΓΆΕΉ ’ΏΦΉ(÷–”Ι)»œΈΣΘ§‘ωΦ”ΒΡΤΎΆϊ ’“φ¬ «ΓΚΟΡή≤Ι≥Ξ‘ωΦ”ΒΡΖγœ’Θ§Υυ“‘A”κBΝΫ÷÷Ή ≤ζΉιΚœΒΡ¬ζ“β≥ΧΕ»œύΆ§Θ§Ή ≤ζA”κΉ ≤ζBΈό≤ν“λ;

ΓΓΓΓΆΕΉ ’Ώ““(±Θ Ί)»œΈΣΘ§‘ωΦ”ΒΡΤΎΆϊ ’“φ¬ ≤ΜΉψ“‘≤Ι≥Ξ‘ωΦ”ΒΡΖγœ’Θ§Υυ“‘A≤Μ»γBΗϋΝνΥϊ¬ζ“β;

ΓΓΓΓΆΕΉ ’Ώ±ϊ(Ϋχ»Γ)»œΈΣΘ§‘ωΦ”ΒΡΤΎΆϊ ’“φ¬ ≥§ΙΐΕ‘‘ωΦ”Ζγœ’ΒΡ≤Ι≥ΞΘ§Υυ“‘AΗϋΝν»Υ¬ζ“βΘ§Φ¥A±»BΚΟΓΘ

ΓΓΓΓ‘ΎΆ§―υΖγœ’Ή¥Χ§œ¬Θ§“Σ«σΒΟΒΫΒΡΤΎΆϊ ’“φ¬ ≤Ι≥Ξ‘ΫΗΏΘ§ΥΒΟςΗΟΆΕΉ ’ΏΕ‘Ζγœ’‘Ϋ―αΕώΓΘ…œ ω»ΐΈΜΆΕΉ ’Ώ÷–““Ήν―αΕώΖγœ’Θ§“ρΕχΥϊΉν±Θ Ί;ΦΉ¥Έ÷°;±ϊΕ‘Ζγœ’―αΕώ≥ΧΕ»ΉνΒΆΘ§ΉνΨΏΟΑœ’ΨΪ…ώΓΘ

ΓΓΓΓΔΎΈό≤ν“λ«ζœΏΓΘ“ΜΗωΧΊΕ®ΒΡΆΕΉ ’ΏΘ§»Έ“βΗχΕ®“ΜΗωΉ ≤ζΉιΚœΘ§ΗυΨίΥϊΕ‘Ζγœ’ΒΡΧ§Ε»Θ§Α¥’’ΤΎΆϊ ’“φ¬ Ε‘Ζγœ’≤Ι≥ΞΒΡ“Σ«σΘ§Ω…“‘ΒΟΒΫ“ΜœΒΝ–¬ζ“β≥ΧΕ»œύΆ§(Έό≤ν“λ)ΒΡΉ ≤ζΉιΚœΓΘ»γΆΦ2ΓΣ1Υυ ΨΘ§Ρ≥ΆΕΉ ’Ώ»œΈΣΨ≠ΙΐAΒΡΡ«“ΜΧθ«ζœΏ…œΒΡΉ ≤ζΉιΚœ”κΥϊΒΡ¬ζ“β≥ΧΕ»œύΆ§Θ§Ρ«Ο¥Θ§Έ“Ο«≥Τ’βΧθ«ζœΏΈΣΗΟΆΕΉ ’ΏΒΡ“ΜΧθΈό≤ν“λ«ζœΏΓΘ

ΓΓΓΓΈό≤ν“λ«ζœΏΨΏ”–»γœ¬ΧΊΒψΘΚ

ΓΓΓΓa.≤ΜΆ§ΒΡΈό≤ν“λ«ζœΏ≤ΜΜαœύΫΜΓΘ

ΓΓΓΓb.Έό≤ν“λ«ζœΏΒΡΈΜ÷Ο‘ΫΗΏΘ§Υϋ¥χά¥ΒΡ¬ζ“β≥ΧΕ»ΨΆ‘ΫΗΏΓΘ

ΓΓΓΓc.Έό≤ν“λ«ζœΏΒΡΧθ ΐ «ΈόœόΒΡΕχ«“Οή≤Φ’ϊΗωΤΫΟφΓΘ

ΓΓΓΓd.Έό≤ν“λ«ζœΏ «“Μ¥ΊΜΞ≤ΜœύΫΜΒΡœρ…œ«ψ–±ΒΡ«ζœΏΓΘ“ΜΑψ«ιΩωœ¬«ζœΏ‘ΫΕΗΘ§±μΟςΖγœ’‘Ϋ¥σΘ§“Σ«σΒΡ±ΏΦ ’“φ¬ ≤Ι≥Ξ‘ΫΗΏΓΘ

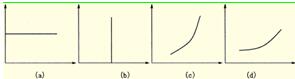

ΓΓΓΓ≤ΜΆ§ΆΕΉ ’Ώ“ρΈΣΤΪΚΟ≤ΜΆ§Θ§Μα”Β”–≤ΜΆ§ΒΡΈό≤ν“λ«ζœΏΉεΓΘΆΦ2ΓΣ2 «ΦΗΗωΨΏ”–≤ΜΆ§ΤΪΚΟΒΡΆΕΉ ’ΏΒΡΈό≤ν“λ«ζœΏΓΘ

ΓΓΓΓΆΦ2ΓΓ≤ΜΆ§ΤΪΚΟΆΕΉ ’ΏΒΡΈό≤ν“λ«ζœΏ

ΓΓΓΓΆΦ(a)ΒΡΆΕΉ ’ΏΕ‘Ζγœ’ΚΝ≤Μ‘Ύ“βΘ§÷ΜΙΊ–ΡΤΎΆϊ ’“φ¬ ΓΘΆΦ(b)ΒΡΆΕΉ ’Ώ÷ΜΙΊ–ΡΖγœ’Θ§Ζγœ’‘Ϋ–Γ‘ΫΚΟΘ§Ε‘ΤΎΆϊ ’“φ¬ ΚΝ≤Μ‘Ύ“βΓΘΆΦ(c)ΚΆΆΦ(d)±μΟς“ΜΑψΒΡΖγœ’Χ§Ε»ΓΘΆΦ(d)ΒΡΆΕΉ ’Ώ±»ΆΦ(c)ΒΡΆΕΉ ’ΏœύΕ‘±Θ Ί“Μ–©Θ§œύΆ§ΒΡΖγœ’Ή¥Χ§œ¬Θ§«Α’ΏΕ‘Ζγœ’ΒΡ‘ωΦ”“Σ«σΗϋΕύΒΡΖγœ’≤Ι≥ΞΘ§Ζ¥”≥‘ΎΈό≤ν“λ«ζœΏ…œΘ§«Α’ΏΒΡΈό≤ν“λ«ζœΏΗϋΕΗ«Ά“Μ–©ΓΘ

ΓΓΓΓΔέΉν”≈Ή ≤ζΉιΚœΒΡ»ΖΕ®ΓΘ

ΓΓΓΓΆΕΉ ’ΏΒΡΤΪΚΟΆ®ΙΐΥϊΒΡΈό≤ν“λ«ζœΏά¥Ζ¥”≥ΓΘΈό≤ν“λ«ζœΏΈΜ÷Ο‘ΫΩΩ…œΘ§Τδ¬ζ“β≥ΧΕ»‘ΫΗΏΘ§“ρΕχΆΕΉ ’Ώ–η“Σ‘Ύ”––ß±Ώ‘Β…œ’“ΒΫ“ΜΗωΆΕΉ ΉιΚœœύΕ‘”ΎΤδΥϊ”––ßΉιΚœ¥Π”ΎΉνΗΏΈΜ÷ΟΒΡΈό≤ν“λ«ζœΏΘ§ΗΟΉιΚœ±ψ «ΥϊΉν¬ζ“βΒΡ”––ßΉιΚœΓΘ“≤ΨΆ «ΥΒΘ§Ήν”≈Ή ≤ζΉιΚœ «Έό≤ν“λ«ζœΏΉε”κ”––ß±Ώ‘ΒΒΡ«–ΒψΥυ‘ΎΒΡΉιΚœΓΘ

ΓΓΓΓ(6)ΆΕΉ ΉιΚœΒΡΙήάμ

ΓΓΓΓΆΕΉ ΉιΚœΙήάμΒΡΗυ±Ψ»ΈΈώ «Ε‘Ή ≤ζΉιΚœΒΡ―Γ‘ώΘ§Φ¥»ΖΕ®ΆΕΉ ’Ώ»œΈΣΉν¬ζ“βΒΡΉ ≤ζΉιΚœΓΘ’ϊΗωΨω≤ΏΙΐ≥ΧΖ÷≥…Έε≤ΫΘΚΉ ≤ζΖ÷ΈωΓΔΉ ≤ζΉιΚœΖ÷ΈωΓΔΉ ≤ζΉιΚœ―Γ‘ώΓΔΉ ≤ζΉιΚœΤάΦέΚΆΉ ≤ζΉιΚœΒς’ϊΓΘ

ΓΓΓΓΔΌΉ ≤ζΖ÷ΈωΓΘΥϋ“Σ«σΕ‘Ή ≤ζΒΡΈ¥ά¥«ΑΨΑΉς≥ω‘Λ≤βΘ§’β–©‘Λ≤β±Ί–κΫΪ≤Μ»ΖΕ®–‘ΚΆœύΜΞΙΊœΒΩΦ¬«Ϋχ»ΞΓΘ

ΓΓΓΓΔΎΉ ≤ζΉιΚœΖ÷ΈωΓΘΉς≥ωΙΊ”ΎΉ ≤ζΉιΚœΒΡ‘Λ≤βΘ§’β÷÷‘Λ≤βΆ®ΙΐΦΤΥψE(rP)ΚΆΠ“PΒΡ ΐ÷Βά¥Άξ≥…ΓΘ

ΓΓΓΓΔέΉ ≤ζΉιΚœ―Γ‘ώΓΘΆΕΉ ’ΏΜρΡ≥Ηω÷ΣœΛΆΕΉ ’ΏΤΪΚΟΒΡ»ΥΑ¥’’ΗΟΆΕΉ ’ΏΒΡΤΪΚΟ―Γ‘ώΉνΦ―ΉιΚœΓΘ

ΓΓΓΓΔήΉ ≤ζΉιΚœΤάΦέΓΘΑ¥“ΜΕ®±ξΉΦΚΆ≥Χ–ρΕ‘―Γ‘ώ≥ωΒΡΉνΦ―Ή ≤ζΉιΚœΫχ––Τά≈–ΓΘ

ΓΓΓΓΔίΒς’ϊΉ ≤ζΉιΚœΓΘΤά≈–Κσ»γΙϊ≤Μ «ΉνΦ―Ή ≤ζΉιΚœΘ§‘ρΕ‘Ή ≤ζΉιΚœΫχ––Βς’ϊΘ§÷ΊΗ¥«ΑΟφΥΡΗω≤Ϋ÷ηΓΘ

ΡζΩ…ΡήΗ––Υ»ΛΒΡΈΡ’¬

-

2020≥θΦΕ“χ––¥”“ΒΉ Ηώ÷ΛΗω»Υάμ≤ΤΨΪΫ≤ΩΦΒψΜψΉή

2019-12-20

-

2019≥θΦΕ“χ––¥”“ΒΉ ΗώΩΦ ‘Ηω»Υάμ≤Τ÷Σ ΕΒψΜψΉή

2019-07-26

-

2019≥θΦΕ“χ––¥”“ΒΉ ΗώΩΦ ‘Ηω»Υάμ≤ΤΗ¥œΑΫ≤“εΜψΉή

2019-07-09

-

2019≥θΦΕ“χ––¥”“ΒΉ Ηώ÷ΛΗω»Υάμ≤ΤΗΏΤΒΩΦΒψΜψΉή

2019-03-26

-

2019Ρξ“χ––¥”“ΒΉ ΗώΩΦ ‘≥θΦΕΗω»Υάμ≤ΤΫ≤“εΜψΉή

2019-01-09

-

2018“χ––¥”“ΒΉ ΗώΩΦ ‘≥θΦΕΗω»Υάμ≤ΤΩΦΒψΜψΉή

2018-10-30