Ή“≥> “χ––¥”“ΒΉ ΗώΩΦ ‘> “χ––Ή Ηώ≥θΦΕ> Ζγœ’Ιήάμ> Ζγœ’ΙήάμΗ®ΒΦ> ΈΡ’¬ΡΎ»ί

2018Ρξ“χ––¥”“ΒΉ ΗώΩΦ ‘Ζγœ’Ιήάμ÷Σ ΕΒψ3

ά¥‘¥ :÷–ΜΣΩΦ ‘Άχ 2018-04-13

÷–ΓΓΓΓ–≈”ΟΖγœ’Ιήάμ

ΓΓΓΓ–≈”ΟΖγœ’ «Έ“Ιζ…Χ“Β“χ––ΡΩ«ΑΥυΟφΝΌΒΡΉν¥σΒΡΓΔΉν÷ς“ΣΒΡΖγœ’Θ§’β“Μ’¬’ΦΝΥΑΥ¥σΖγœ’ΙήάμΒΡ»ΐΖ÷÷°“ΜΒΡΤΣΖυΜΙΕύΘ§Ά§ ±ΟΩ÷÷ΨΏΧεΖγœ’ΒΡΙήάμΕΦ «Α¥’’ Ε±πΓΔΦΤΝΩΓΔΦύ≤βΚΆΩΊ÷ΤΒΡΝς≥Χά¥Ϋι…ήΒΡΘ§Υυ“‘Ε‘’β“Μ’¬Ϋχ––÷ΊΒψΫ≤ΫβΘ§Φ» «÷Ί“Σ–‘ Ι»ΜΘ§“≤ «≥ω”ΎœύΆ®–‘ΒΡΩΦ¬«ΓΘ

ΓΓΓΓ3.1 –≈”ΟΖγœ’ Ε±π

ΓΓΓΓ3.1.1 ΒΞ“ΜΖ®»ΥΩΆΜß–≈”ΟΖγœ’ Ε±π

ΓΓΓΓ1.ΒΞ“ΜΖ®»ΥΩΆΜßΒΡΜυ±Ψ–≈œΔΖ÷Έω

ΓΓΓΓΑ¥’’“ΒΈώΧΊΒψΚΆΖγœ’ΧΊ–‘ΒΡ≤ΜΆ§Θ§…Χ“Β“χ––ΒΡΩΆΜßΩ…Μ°Ζ÷ΈΣΖ®»ΥΩΆΜß”κΗω»ΥΩΆΜßΘ§Ζ®»ΥΩΆΜßΗυΨίΤδΜζΙΙ–‘÷ Ω…“‘Ζ÷ΈΣΤσ“ΒάύΩΆΜßΚΆΜζΙΙάύΩΆΜßΘ§Τσ“ΒάύΩΆΜßΗυΨίΤδΉι÷·–Έ Ϋ≤ΜΆ§Ω…Μ°Ζ÷ΈΣΒΞ“ΜΖ®»ΥΩΆΜßΚΆΦ·Ά≈Ζ®»ΥΩΆΜßΓΘ

ΓΓΓΓΫϋ»ΐΡξΨ≠…σΦΤΒΡΉ ≤ζΗΚ’°±μΓΔΥπ“φ±μΒ»ΓΘ≥…ΝΔ≤ΜΉψ»ΐΡξΒΡΩΆΜßΘ§ΧαΫΜΉ‘≥…ΝΔ“‘ά¥ΒΡΗςΡξΕ»ΒΡ±®±μΓΘ

ΓΓΓΓ2.ΒΞ“ΜΖ®»ΥΩΆΜßΒΡ≤ΤΈώΉ¥ΩωΖ÷Έω

ΓΓΓΓ(1)≤ΤΈώ±®±μΖ÷Έω

ΓΓΓΓΔΌ Ε±πΚΆΤάΦέ≤ΤΈώ±®±μΖγœ’ΓΘ÷ς“ΣΙΊΉΔ≤ΤΈώ±®±μ‘Ύ±ύ÷ΤΖΫΖ®ΦΑΤδ÷ ΝΩΡήΖώ≥δΖ÷Ζ¥”≥ΩΆΜß ΒΦ ΚΆ«±‘ΎΒΡΖγœ’ΓΘ

ΓΓΓΓΔΎ Ε±πΚΆΤάΦέΨ≠”ΣΙήάμΉ¥Ωω

ΓΓΓΓΔέ Ε±πΚΆΤάΦέΉ ≤ζΙήάμΉ¥Ωω

ΓΓΓΓΔή Ε±πΚΆΤάΦέΗΚ’°ΙήάμΉ¥Ωω

ΓΓΓΓ(2)≤ΤΈώ±»¬ Ζ÷Έω

ΓΓΓΓ≤ΤΈώ±»¬ ÷ς“ΣΖ÷ΈΣΥΡ¥σάύΘΚ

ΓΓΓΓΔΌ”·άϊΡήΝΠ±»¬

ΓΓΓΓœζ έΟΪάϊ¬ =[(œζ έ ’»κ-œζ έ≥…±Ψ)/œζ έ ’»κ]ΓΝ100%

ΓΓΓΓœζ έΨΜάϊ¬ =(ΨΜάϊ»σ/œζ έ ’»κ)ΓΝ100%

ΓΓΓΓΉ ≤ζΨΜάϊ¬ (ΉήΉ ≤ζ±®≥ξ¬ )=ΨΜάϊ»σ/[(ΤΎ≥θΉ ≤ζΉή+ΤΎΡ©Ή ≤ζΉή)/2] ΓΝ100%

ΓΓΓΓΨΜΉ ≤ζ ’“φ¬ =ΨΜάϊ»σ/ΤΫΨυΉήΉ ≤ζ

ΓΓΓΓ=(ΨΜάϊ»σ/œζ έ ’»κ)ΓΝ(œζ έ ’»κ/ΤΫΨυΉήΉ ≤ζ)

ΓΓΓΓΔΎ–߬ ±»¬

ΓΓΓΓ¥φΜθ÷ήΉΣ¬ =≤ζΤΖœζ έ≥…±Ψ/[(ΤΎ≥θ¥φΜθ+ΤΎΡ©¥φΜθ)/2]

ΓΓΓΓ¥φΜθ÷ήΉΣΧλ ΐ=360/¥φΜθ÷ήΉΣ¬

ΓΓΓΓ”Π ’’ΥΩν÷ήΉΣ¬ =œζ έ ’»κ/[(ΤΎ≥θ”Π ’’ΥΩν+ΤΎΡ©”Π ’’ΥΩν)/2]

ΓΓΓΓ”Π ’’ΥΩν÷ήΉΣΧλ ΐ=360/”Π ’’ΥΩν÷ήΉΣ¬

ΓΓΓΓ”ΠΗΕ’ΥΩν÷ήΉΣ¬ =ΙΚΜθ≥…±Ψ/[(ΤΎ≥θ”ΠΗΕ’ΥΩν+ΤΎΡ©”ΠΗΕ’ΥΩν)/2]

ΓΓΓΓ”ΠΗΕ’ΥΩν÷ήΉΣΧλ ΐ=360/”ΠΗΕ’ΥΩν÷ήΉΣ¬

ΓΓΓΓΝςΕ·Ή ≤ζ÷ήΉΣ¬ =œζ έ ’»κ/[(ΤΎ≥θΝςΕ·Ή ≤ζ+ΤΎΡ©ΝςΕ·Ή ≤ζ)/2]

ΓΓΓΓΉήΉ ≤ζ÷ήΉΣ¬ =œζ έ ’»κ/[(ΤΎ≥θΉ ≤ζΉήΕν+ΤΎΡ©Ή ≤ζΉήΕν)/2]

ΓΓΓΓΉ ≤ζΜΊ±®¬ (ROA)=[ΥΑΚσΥπ“φ+άϊœΔΖ―”ΟΓΝ(1-ΥΑ¬ )]/ΤΫΨυΉ ≤ζΉήΕν

ΓΓΓΓ»®“φ ’“φ¬ (ROE)=ΥΑΚσΥπ“φ/ΤΫΨυΙ…ΕΪ»®“φΨΜΕν

ΓΓΓΓΉ ≤ζΜΊ±®¬ (ROA)=[ΥΑΚσΥπ“φ+άϊœΔΖ―”ΟΓΝ(1-ΥΑ¬ )]/ΤΫΨυΉ ≤ζΉήΕν

ΓΓΓΓΔέΗήΗΥ±»¬

ΓΓΓΓΗήΗΥ±»¬ «”Οά¥ΚβΝΩΤσ“ΒΥυ”–’Ώάϊ”ΟΉ‘”–Ή ΫπΜώΒΟ»ΎΉ ΒΡΡήΝΠΘ§“≤”Ο”Ύ≈–ΕœΤσ“ΒΒΡ≥Ξ’°Ή ΗώΚΆΡήΝΠΓΘ

ΓΓΓΓΉ ≤ζΗΚ’°¬ =(ΗΚ’°ΉήΕν/Ή ≤ζΉήΕν)ΓΝ100%

ΓΓΓΓάϊœΔ≥ΞΗΕ±»¬ (άϊœΔ±Θ’œ±Ε ΐ)=(ΥΑ«ΑΨΜάϊ»σ+άϊœΔΖ―”Ο)/άϊœΔΖ―”Ο

ΓΓΓΓ=(Ψ≠”ΣΜνΕ·œ÷ΫπΝςΝΩ+άϊœΔΖ―”Ο+ΥυΒΟΥΑ)/άϊœΔΖ―”Ο

ΓΓΓΓ=[(ΨΜάϊ»σ+’έΨ…+Έό–ΈΉ ≤ζΧ·œζ)+œΔΥΑ]/άϊœΔΖ―”Ο

ΓΓΓΓΗϋάμœκΒΡ±Θ’œ±Ε ΐ”ΠΒ± «ΫΪΤσ“ΒΒΡΨ≠”ΣΜνΕ·œ÷ΫπΝςΝΩ”κ±ΨœΔ÷ßΗΕΚœΦΤ ΐœύ±»ΫœΓΘ

ΓΓΓΓΔήΝςΕ·±»¬

ΓΓΓΓΝςΕ·±»¬ =ΝςΕ·Ή ≤ζΚœΦΤ/ΝςΕ·ΗΚ’°ΚœΦΤ

ΓΓΓΓΥΌΕ·±»¬ =ΥΌΕ·Ή ≤ζ/ΝςΕ·ΗΚ’°ΚœΦΤ

ΓΓΓΓΤδ÷–ΘΚΥΌΕ·Ή ≤ζ=ΝςΕ·Ή ≤ζ-¥φΜθ

ΓΓΓΓΜρΘΚΥΌΕ·Ή ≤ζ=ΝςΕ·Ή ≤ζ-¥φΜθ-‘ΛΗΕ’ΥΩν-¥ΐΧ·Ζ―”Ο

ΓΓΓΓ(3)œ÷ΫπΝςΝΩΖ÷Έω(Ψ≠”ΣΜνΕ·ΓΔΆΕΉ ΜνΕ·ΓΔ≥οΉ ΜνΕ·)

ΓΓΓΓΨ≠”ΣΜνΕ·÷ΗΤσ“ΒΆΕΉ ΜνΕ·ΚΆ≥οΉ ΜνΕ·“‘ΆβΒΡΥυ”–ΫΜ“ΉΚΆ ¬œνΓΘ

ΓΓΓΓΆΕΉ ΜνΕ·÷ΗΤσ“Β≥ΛΤΎΉ ≤ζΒΡΙΚΫ®ΚΆ≤ΜΑϋά®‘Ύœ÷ΫπΒ»ΦέΈοΖΕΈßΡΎΒΡΆΕΉ ΦΑΤδ¥Π÷ΟΜνΕ·ΓΘ

ΓΓΓΓ»ΎΉ ΜνΕ·÷ΗΒΦ÷¬Τσ“ΒΉ ±ΨΦΑ’°ΈώΙφΡΘΚΆΙΙ≥…ΖΔ…ζ±δΜ·ΒΡΜνΕ·ΓΘ

ΓΓΓΓ‘ΎΖ÷ΈωΤσ“Βœ÷ΫπΝςΝΩ ±Θ§”ΠΒ±»ΪΟφΩΦ¬«Υυ”–”κ–≈”ΟΖγœ’œύΙΊΒΡ–≈œΔΘ§Ά®ΙΐΆξ’ϊΒΡœ÷ΫπΝς»κΚΆΝς≥ωΒΡΉήΝΩΖ÷ΈωΓΔΫαΙΙΖ÷ΈωΚΆ«ς ΤΖ÷ΈωΘ§Ϋ“ Ψ≥ωΫηΩν»ΥΒΡ≤ΤΈώΫΓΩΒΉ¥ΩωΘ§“‘≈–ΕœΜΙΩνά¥‘¥ΚΆΜΙΩνΒΡΩ…Ρή–‘ΓΘ

ΓΓΓΓΕ‘”ΎΕΧΤΎ¥ϊΩνΘ§”ΠΒ±ΩΦ¬«’ΐ≥ΘΨ≠”ΣΜνΕ·ΒΡœ÷ΫπΝςΝΩ «ΖώΡήΙΜΦΑ ±Εχ«“ΉψΕν≥ΞΜΙ¥ϊΩν;Ε‘”Ύ÷–≥ΛΤΎ¥ϊΩνΘ§”ΠΒ±÷ς“ΣΖ÷ΈωΈ¥ά¥ΒΡΨ≠”ΣΜνΕ· «ΖώΡήΙΜ≤ζ…ζΉψΙΜΒΡœ÷ΫπΝςΝΩ“‘≥ΞΜΙ¥ϊΩν±ΨœΔΘ§ΒΪ‘Ύ¥ϊΩν≥θΤΎΘ§”ΠΒ±ΩΦ≤λΫηΩν»Υ «Ζώ”–ΉψΙΜΒΡ»ΎΉ ΡήΝΠΚΆΆΕΉ ΡήΝΠά¥ΜώΒΟΥυ–ηΒΡœ÷ΫπΝςΝΩ“‘≥ΞΜΙ¥ϊΩνάϊœΔΓΘ

ΓΓΓΓ3.ΒΞ“ΜΖ®»ΥΩΆΜßΒΡΖ«≤ΤΈώ“ρΥΊΖ÷Έω

ΓΓΓΓΩΦ≤λΚΆΖ÷ΈωΤσ“ΒΒΡΖ«≤ΤΈώ“ρΥΊΘ§÷ς“Σ¥”Ιήάμ≤ψΖγœ’ΓΔ––“ΒΖγœ’ΓΔ…ζ≤ζ”κΨ≠”ΣΖγœ’ΓΔΚξΙέΨ≠ΦΟΦΑΉ‘»ΜΜΖΨ≥Β»ΖΫΟφΫχ––Ζ÷ΈωΚΆ≈–ΕœΓΘ

ΓΓΓΓ(1)Ιήάμ≤ψΖγœ’Ζ÷Έω

ΓΓΓΓ(2)––“ΒΖγœ’Ζ÷Έω

ΓΓΓΓ––“Β÷ήΤΎ–‘Ζ÷ΈωΚΆΙζΦ“ΚξΙέΨ≠ΦΟ’ΰ≤ΏΕ‘––“ΒΒΡ”Αœλ

ΓΓΓΓ(3)…ζ≤ζ”κΨ≠”ΣΖγœ’Ζ÷Έω

ΓΓΓΓ‘≠≤ΡΝœΒΡΙ©”ΠΖγœ’ΓΔœζ έΖγœ’ΓΘ

ΓΓΓΓ(4)ΚξΙέΨ≠ΦΟΦΑΉ‘»ΜΜΖΨ≥Ζ÷Έω

ΓΓΓΓΨΌάΐΟ≥“Ή’ΰ≤ΏΘΚάΆΕ·ΟήΦ·–ΆΘ§»Γœϊ≥ωΩΎΆΥΥΑΓΔΦ”’ς≥ωΩΎΙΊΥΑΓΘ

ΓΓΓΓ4.ΒΞ“ΜΖ®»ΥΩΆΜßΒΡΒΘ±ΘΖ÷Έω(Β÷―ΚΈΡΜ· Δ––)

ΓΓΓΓΒΘ±Θ «÷ΗΈΣΈ§ΜΛ’°»®»ΥΚΆΤδΥϊΒ± ¬»ΥΒΡΚœΖ®»®“φΘ§ΧαΗΏ¥ϊΩν≥ΞΜΙΒΡΩ…Ρή–‘Θ§ΫΒΒΆ…Χ“Β“χ––Ή ΫπΥπ ßΒΡΖγœ’Θ§”…ΫηΩν»ΥΜρΒΎ»ΐΖΫΕ‘¥ϊΩν±ΨœΔΒΡ≥ΞΜΙΜρΤδΥϊ Ύ–≈≤ζΤΖΧαΙ©ΒΡ“Μ÷÷ΗΫΦ”±Θ’œΘ§ΈΣ…Χ“Β“χ––ΧαΙ©“ΜΗωΩ…“‘”ΑœλΜρΩΊ÷ΤΒΡ«±‘ΎΜΙΩνά¥‘¥ΓΘ…Χ“Β“χ––Ω…“‘Ά®Ιΐ÷¥––ΒΘ±Θά¥’υ»Γ¥ϊΩν±ΨœΔΒΡΉν÷’≥ΞΜΙΜρΦθ…ΌΥπ ßΓΘ

ΓΓΓΓ(1)ΒΘ±ΘΖΫ ΫΘΚ±Θ÷ΛΓΔΒ÷―ΚΓΔ÷ ―ΚΓΔΝτ÷ΟΚΆΕ®Ϋπ

ΓΓΓΓ±Θ÷ΛΘΚ±Θ÷Λ «÷Η±Θ÷Λ»ΥΚΆ’°»®»Υ‘ΦΕ®Θ§Β±’°Έώ»Υ≤Μ¬Ρ––’°Έώ ±Θ§±Θ÷Λ»ΥΑ¥’’‘ΦΕ®¬Ρ––’°ΈώΜρ’Ώ≥–ΒΘ‘π»ΈΒΡ––ΈΣΓΘ¥ϊΩν±Θ÷ΛΒΡΡΩΒΡ «Ά®ΙΐΒΎ»ΐΖΫΈΣΫηΩν»ΥΑ¥‘ΦΓΔΉψΕν≥ΞΜΙ¥ϊΩνΧαΙ©÷ß≥÷ΓΘ

ΓΓΓΓΔΌ±Θ÷Λ»ΥΒΡΉ ΗώΓΘΙζΦ“ΜζΙΊ(≥ΐΨ≠ΙζΈώ‘Κ≈ζΉΦ)Θ§―ß–ΘΓΔ”ΉΕυ‘ΑΓΔ“Ϋ‘ΚΒ»“‘ΙΪ“φΈΣΡΩΒΡΒΡ ¬“ΒΒΞΈΜΓΔ…γΜαΆ≈ΧεΘ§Τσ“ΒΖ®»ΥΒΡΖ÷÷ßΜζΙΙΚΆ÷ΑΡή≤ΩΟ≈Θ§Ψυ≤ΜΒΟΉςΈΣ±Θ÷Λ»ΥΓΘ

ΓΓΓΓΔΎ±Θ÷Λ»ΥΒΡ≤ΤΈώ ΒΈώΓΘ

ΓΓΓΓΔέ±Θ÷Λ»Υ¬Ρ‘ΦΒΡΨ≠ΦΟΕ·ΜζΦΑΤδ”κΫηΩν»Υ÷°ΦδΒΡΙΊœΒΓΘ

ΓΓΓΓΔή±Θ÷Λ»Υ¬Ρ‘ΦΒΡΨ≠ΦΟΕ·ΜζΦΑΤδ”κΫηΩν»Υ÷°ΦδΒΡΙΊœΒΓΘ

ΓΓΓΓΔί±Θ÷ΛΒΡΖ®¬…‘π»ΈΓΘ±Θ÷ΛΖ÷ΈΣΝ§¥χ‘π»Έ±Θ÷ΛΚΆ“ΜΑψ±Θ÷ΛΝΫ÷÷Θ§Ν§¥χ‘π»Έ±Θ÷ΛΒΡ’°Έώ»Υ‘Ύ÷ςΚœΆ§ΙφΕ®ΒΡ’°Έώ¬Ρ––ΤΎΫλ¬ζΟΜ”–¬Ρ––’°ΈώΒΡΘ§’°»®»ΥΩ…“‘“Σ«σ’°Έώ»Υ¬Ρ––’°ΈώΘ§“≤Ω…“‘“Σ«σ±Θ÷Λ»Υ‘ΎΤδ±Θ÷ΛΖΕΈßΡΎ≥–ΒΘ±Θ÷Λ‘π»Έ;“ΜΑψ±Θ÷ΛΒΡ±Θ÷Λ»Υ‘Ύ÷ςΚœΆ§ΨάΖΉΈ¥Ψ≠…σ≈–Μρ÷Ό≤ΟΘ§≤ΔΨΆ’°Έώ»Υ≤Τ≤ζ“άΖ®«Ω÷Τ÷¥––»‘≤ΜΡή¬Ρ––’°Έώ«ΑΘ§Ε‘’°»®»ΥΩ…“‘ΨήΨχ≥–ΒΘ±Θ÷Λ‘π»ΈΓΘ

ΓΓΓΓΒ÷―ΚΘΚΒ÷―Κ «÷Η’°Έώ»ΥΜρΒΎ»ΐΖΫ≤ΜΉΣ“ΤΕ‘≤Τ≤ζΒΡ’Φ”–Θ§ΫΪΗΟ≤Τ≤ζΉςΈΣ’°»®ΒΡΒΘ±ΘΓΘ’°Έώ»Υ≤Μ¬Ρ––’°Έώ ±Θ§’°»®»Υ”–»®“ά’’Ζ®¬…ΙφΕ®“‘ΗΟ≤Τ≤ζ’έΦέΜρ’Ώ“‘≈Ρ¬τΓΔ±δ¬τΗΟ≤Τ≤ζΒΡΦέΩν”≈œ» ή≥ΞΓΘ’°Έώ»ΥΜρΒΎ»ΐΖΫΈΣΒ÷―Κ»ΥΘ§’°»®»ΥΈΣΒ÷―Κ»®»ΥΘ§ΧαΙ©ΒΘ±ΘΒΡ≤Τ≤ζΈΣΒ÷―ΚΈοΓΘ

ΓΓΓΓΒ÷―ΚΈοΒΡΥυ”–»®ΘΚ‘ΎΚœΆ§÷–≤ΜΒΟΙφΕ®‘Ύ’°Έώ¬Ρ––Ϋλ¬ζΘ§’°Έώ»ΥΟΜ”–«ε≥Ξ’°Έώ ±Θ§Β÷―ΚΈοΥυ”–»®ΉΣ“ΤΈΣ’°»®»ΥΥυ”–ΓΘ

ΓΓΓΓ÷ ―ΚΘΚ÷ ―Κ”÷≥ΤΕ·≤ζ÷ ―ΚΘ§ «÷Η’°Έώ»ΥΜρΒΎ»ΐΖΫΫΪΤδΕ·≤ζ“ΤΫΜ’°»®»Υ’Φ”–Θ§ΫΪΗΟΕ·≤ζΉςΈΣ’°»®ΒΡΒΘ±ΘΓΘ’°Έώ»Υ≤Μ¬Ρ––’°Έώ ±Θ§’°»®»Υ”–»®“ά’’Ζ®¬…ΙφΕ®“‘ΗΟΕ·≤ζ’έΦέΜρ’Ώ“‘≈Ρ¬τΓΔ±δ¬τΗΟΕ·≤ζΒΡΦέΩν”≈œ» ή≥ΞΓΘ

ΓΓΓΓ»®άϊ÷ ―ΚΒΡΖΕΈßΘΚ

ΓΓΓΓΓΛΜψΤ±ΓΔ÷ßΤ±ΓΔ±ΨΤ±ΓΔ’°»·ΓΔ¥φΩνΒΞΒ»;

ΓΓΓΓΓΛ≤÷ΒΞΓΔΧαΒΞΒ»”κΜθ»®œύΙΊΒΡΤ±Ψί;

ΓΓΓΓΓΛ“άΖ®Ω…“‘ΉΣ»ΟΒΡΙ…ΖίΓΔΙ…Τ±;

ΓΓΓΓΓΛ“άΖ®Ω…“‘ΉΣ»ΟΒΡ…ΧΤ±Ή®”Ο»®ΓΔΉ®άϊ»®ΓΔ÷χΉς»®÷–ΒΡ≤Τ≤ζ»®;

ΓΓΓΓΝτ÷Ο”κΕ®ΫπΘΚΝτ÷Ο «÷Η’°»®»ΥΑ¥’’ΚœΆ§‘ΦΕ®’Φ”–’°Έώ»ΥΒΡΕ·≤ζΘ§’°Έώ»Υ≤ΜΑ¥’’ΚœΆ§‘ΦΕ®ΒΡΤΎœό¬Ρ––’°ΈώΒΡΘ§’°»®»Υ”–»®“ά’’Ζ®¬…ΙφΕ®Ντ÷ΟΗΟ≤Τ≤ζΘ§“‘ΗΟ≤Τ≤ζ’έΦέΜρ’Ώ“‘≈Ρ¬τΓΔ±δ¬τΗΟ≤Τ≤ζΒΡΦέΩν”≈œ» ή≥ΞΓΘ

ΓΓΓΓΝτ÷Ο’β“ΜΒΘ±Θ–Έ ΫΘ§÷ς“Σ”Π”Ο”Ύ±ΘΙήΚœΆ§ΓΔ‘Υ δΚœΆ§ΓΔΦ”ΙΛ≥–άΩΚœΆ§Β»÷ςΚœΆ§ΓΘΗχΗΕΕ®ΫπΒΡ“ΜΖΫ≤Μ¬Ρ––‘ΦΕ®ΒΡ’°ΈώΒΡΘ§Έό»®“Σ«σΖΒΜΙΕ®Ϋπ; ’ ήΕ®ΫπΒΡ“ΜΖΫ≤Μ¬Ρ––‘ΦΕ®ΒΡ’°ΈώΒΡΘ§”ΠΒ±ΥΪ±ΕΖΒΜΙΕ®ΫπΓΘ

ΓΓΓΓΔΌΜζΙΙάύΩΆΜßΒΡΖγœ’”–ΤδΧΊ β–‘Θ§Αϋά®’ΰ≤ΏΖγœ’ΓΔΆΕΉ Ζγœ’ΓΔ≤ΤΈώΖγœ’ΓΔΒΘ±ΘΖγœ’ΓΔΒ÷”υΨ≠”ΣΖγœ’ΒΡΡήΝΠ≤νΓΔ≤ΤΈώ≤ΜΙφΖΕΓΔ–≈”ΟΙέΡνΒ≠±ΓΓΘΨΌάΐΦΣΝ÷¥σ―ßΚΆ’ψΫ≠¥σ―ß’β–©ΗΏ–ΘΜζΙΙάύΩΆΜßΒΡΖγœ’ΓΘ

ΓΓΓΓΔΎ–ΓΤσ“ΒΚΆΈΔ–ΓΤσ“ΒΒΡ÷ς“ΣΖγœ’ «Ψ≠”ΣΖγœ’ΓΔ≤ΤΈώΖγœ’ΓΔ–≈”ΰΖγœ’ΓΘ

ΓΓΓΓ3.1.2 Φ·Ά≈Ζ®»ΥΩΆΜß–≈”ΟΖγœ’ Ε±π

ΓΓΓΓ1.Φ·Ά≈Ζ®»ΥΩΆΜßΒΡ’ϊΧεΉ¥ΩωΖ÷Έω

ΓΓΓΓΦ·Ά≈Ζ®»ΥΩΆΜßΒΡ Ε±π”κΖ÷άύ

ΓΓΓΓ(1) Ε±π

ΓΓΓΓΤσ“ΒΦ·Ά≈ΘΚœύΜΞ÷°Φδ”–“ΜΕ®ΒΡ≈Π¥χΝ§Ϋ”Τπά¥Θ§¥φ‘Ύ÷±Ϋ”ΜρΦδΫ”ΩΊ÷ΤΙΊœΒΘ§ΜρΤδΥϊ÷Ί¥σ”ΑœλΙΊœΒΒΡΙΊΝΣΖΫΉι≥…ΒΡΖ®»ΥΩΆΜß»ΚΓΘΕ‘Τσ“ΒΦ·Ά≈Ϋχ––Ζ÷Έω ±“ΣΕ‘Υυ”–ΒΡœύΙΊΖΫΫχ––ΒΡ Ε±πΓΘ

ΓΓΓΓΨΌάΐΘΚ…ΫΕΪ¬≥Ρή;―κΤσ’ϊΧε…œ –ΓΘ

ΓΓΓΓ…œ –ΙΪΥΨΚΆΡΗΙΪΥΨ÷°Φδ «“ΜΗωΤσ“ΒΦ·Ά≈ΚΆ≥…‘±ΒΞΈΜΒΡΙΊœΒΓΘάΐ»γΘΚ≥ΛΫ≠ΒγΝΠΓΔ÷–Ιζ ·”ΆΓΘ

ΓΓΓΓΤσ“ΒΦ·Ά≈ΒΡΧΊ’ςΘΚ(ΦϊΫΧ≤ΡΒΎ80“≥ ΓΑ±≥ΨΑ÷Σ ΕΓ±)

ΓΓΓΓ«ΩΒςΔΎΥυ”–ΒΡ≥…‘±ΒΞΈΜΙ≤Ά§ΒΡ±ΜΒΎ»ΐΖΫΤσ ¬“ΒΖ®»ΥΥυΩΊ÷Τ

ΓΓΓΓΙΊΝΣΫΜ“Ή±Ψ…μ «÷––‘¥ Θ§»γΙϊ≤ΌΉςΦύΙή≤ΜΒ±Θ§»ί“Ή¥χά¥“Μ–©≤ΌΉςΈ ΧβΓΔ“Μ–©≤ΤΈώΖΫΟφΒΡΖγœ’ΓΘ

ΓΓΓΓΙΊΝΣΖΫΘΚ «÷Η‘Ύ≤ΤΈώΚΆΨ≠”ΣΨω≤Ώ÷–Θ§”κΥϊΖΫ÷°Φδ¥φ‘Ύ÷±Ϋ”ΜρΦδΫ”ΩΊ÷ΤΙΊœΒΜρ÷Ί¥σ”ΑœλΙΊœΒΒΡΤσΓΔ ¬“ΒΖ®»ΥΓΘΧΊάΐΘΚ÷–Ιζ“ΤΕ·ΚΆ÷–ΙζΝΣΆ®ΓΘ≤Δ≤Μ“ρΈΣΥϊΟ«ΒΡ≥ωΉ ΖΫ «ΙζΦ“Θ§Εχ «ΙΊΝΣΖΫΓΘ

ΓΓΓΓΙΊΝΣΖΫΒΡΧΊάΐΘΚ―κΤσ”κΙζΤσΓΘ

ΓΓΓΓΖ÷ΈωΙΊΝΣΖΫ ±Θ§ Ήœ»”Π»ΪΟφΝΥΫβΦ·Ά≈ΒΡΙ…»®ΫαΙΙΘ§’“ΒΫΤσ“ΒΦ·Ά≈ΒΡΉν÷’ΩΊ÷Τ»ΥΚΆΥυ”–ΙΊΝΣΖΫΓΘΗυΨίΦ·Ά≈ΒΡΖΔ’ΙΘ§Τσ“ΒΦ·Ά≈Ω…“‘Ζ÷ΈΣΉίœρΚΆΚαœρΖΔ’ΙΓΘ

ΓΓΓΓ(2)Ζ÷άύ

ΓΓΓΓΉίœρ“ΜΧεΜ·ΚΆΚαœρΕύ‘ΣΜ·ΓΘ

ΓΓΓΓΔΌΚαœρΕύ‘ΣΜ·ΘΚ‘ΎΆ§“Μ≤ψΟφ…œά¥Ε‘ΥϊΒΡ“ΒΈώΖΕΈßΫχ––ΆΊ’ΙΓΘάΐ»γΘ§ΡΩ«ΑΫœΈΣΤ’±ιΒΡ“Μ÷÷≤ΌΉςΡΘ Ϋ «Θ§ΡΗΙΪΥΨœ»ΫΪœ÷”–Ή ≤ζΫχ––ΤάΙάΘ§»ΜΚσ‘ΌΒΆ”ΎΤάΙάΦέΗώΉΣ έΗχ…œ –Ή”ΙΪΥΨ;Ή”ΙΪΥΨΆ®Ιΐ≈δΙ…Θ§‘ωΖΔΒ» ÷ΕΈΫχ––‘Ό»ΎΉ Θ§≤Δ“‘ΥυΙΚΉ ≤ζΒΡ“γΦέΉςΈΣΆΕΉ ’“φΓΘ

ΓΓΓΓΔΎΉίœρ“ΜΧεΜ·ΘΚ÷ς“ΣΦ·÷–‘Ύ…œœ¬”ΈΤσ“Β÷°ΦδΓΘ±»»γΗ÷ΧζΤσ“ΒΘ§œρ…œ”Έ ’ΙΚΩσ…ΫΘ§Ά§ ±œρœ¬”ΈΩ…“‘≥…ΝΔΒΡΉ‘ΦΚΒΡœζ έΙΪΥΨΜρ“Μ–©Η÷Χζ…νΦ”ΙΛΓΘΜΙ”–ΝμΆβ“Μ÷÷Ήίœρ―”…λΘ§άΐ»γΘ§‘≠≤ΡΝœΘ§…ζ≤ζΘ§œζ έΓΘ

ΓΓΓΓΙΊΝΣΫΜ“Ή

ΓΓΓΓΙΊΝΣΫΜ“ΉΘΚ «÷ΗΖΔ…ζ‘ΎΦ·Ά≈ΡΎΙΊΝΣΖΫ÷°ΦδΒΡ”–ΙΊΉΣ“Τ»®άϊΜρ“εΈώΒΡ ¬œνΑ≤≈≈ΓΘ

ΓΓΓΓΙ≤Ά§ ήΙζΦ“ΩΊ÷ΤΒΡΤσ“Β≤ΜΝ–»κΙΊΝΣ;Ϋπ»ΎΩΊΙ…ΙΪΥΨ÷–ΒΡ…Χ“Β“χ––≤ΜΡ…»κΦ·Ά≈ΩΆΜßΙήάμΖΕ≥κΓΘ

ΓΓΓΓΤδΥϊΙΊΉΔ(P82)

ΓΓΓΓΙΊΝΣΫΜ“ΉΨΏ”–“ΜΗωΚή¥σΒΡΖγœ’–‘ΓΘ‘Ύ”Ύ≤ΜΆ§ΒΡΙΪΥΨ÷°ΦδΆ®ΙΐΙΊΝΣΫΜ“Ήά¥Βς’ϊάϊ»σΓΘ

ΓΓΓΓ”––©’ς’ΉΩ…“‘ά¥Α―ΙΊΝΣΫΜ“Ή Ε±π≥ωά¥ΓΘ

ΓΓΓΓ¥ΥΆβΘ§‘Ύ Ε±πΚΆΖ÷ΈωΦ·Ά≈Ζ®»ΥΩΆΜß–≈”ΟΖγœ’ΒΡΙΐ≥Χ÷–Θ§…Χ“Β“χ––ΜΙ”ΠΒ±ΨΓΝΩΉωΒΫΝυΒψ

ΓΓΓΓ‘Ύ’βάο«ΩΒςΝΫΒψ;

ΓΓΓΓ(1)Φ·Ά≈Ζ®»ΥΩΆΜßΒΡ Ε±πΤΒ¬ ”κΕνΕ» Ύ–≈÷ήΤΎ”ΠΒ±±Θ≥÷“Μ÷¬ΓΘ

ΓΓΓΓ(2)Ε‘Υυ”–Φ·Ά≈Ζ®»ΥΩΆΜßΒΡΩρΦήΆΦ±Ί–κΟΩΡξΫχ––Έ§ΜΛΘ§Ηϋ–¬Φ·Ά≈ΡΎΒΡ≥…‘±ΒΞΈΜΓΘ

ΓΓΓΓ2.Φ·Ά≈Ζ®»ΥΩΆΜßΒΡ–≈”ΟΖγœ’ΧΊ’ς

ΓΓΓΓ(1)ΡΎ≤ΩΙΊΝΣΫΜ“ΉΤΒΖ±ΘΚΝΫΗωΕ·Μζ

ΓΓΓΓΕ·Μζ÷°“ΜΘΚ Βœ÷’ϊΗωΦ·Ά≈ΙΪΥΨΒΡΆ≥“ΜΙήάμΚΆΩΊ÷ΤΓΘΕ·Μζ÷°Εΰ «Ά®ΙΐΙΊΝΣΫΜ“Ήά¥Ιφ±ή’œΑ≠ΚΆΖέ Έ≤ΤΈώ±®±μΓΘ

ΓΓΓΓ(2)Ν§ΜΖΒΘ±Θ °Ζ÷Τ’±ιΘΚ―≠ΜΖΒΘ±Θ

ΓΓΓΓΆ®≥Θ≤…”ΟΝ§ΜΖΒΘ±ΘΒΡ–Έ Ϋ…ξ«κ“χ––¥ϊΩνΘ§¥ϊΩν Β÷ …œ¥Π”ΎΒΘ±Θ≤ΜΉψΜρΈόΒΘ±ΘΉ¥Χ§ΓΘ

ΓΓΓΓ(3)≤ΤΈώ±®±μ’φ Β–‘≤ν

ΓΓΓΓ(4)œΒΆ≥–‘Ζγœ’ΫœΗΏ

ΓΓΓΓ(5)Ζγœ’ Ε±πΚΆ¥ϊΚσΦύΕΫΡ―Ε»¥σΘΚάΐ»γΘΚ“ΜΖΫΟφΘ§Ωγ––“ΒΨ≠”ΣΓΘΝμ“ΜΖΫΟφΘ§Ωγ«χ”ρΨ≠”ΣΓΘ

ΓΓΓΓ3.1.3 Ηω»ΥΩΆΜß–≈”ΟΖγœ’ Ε±π

ΓΓΓΓ1.Ηω»ΥΩΆΜßΒΡΜυ±Ψ–≈œΔΖ÷Έω

ΓΓΓΓΗω»ΥΩΆΜß–≈”ΟΖγœ’÷ς“Σ±μœ÷ΈΣΘΚ

ΓΓΓΓΔΌΉ‘…μΉςΈΣ’°Έώ»Υ‘Ύ–≈¥ϊ“ΒΈώ÷–ΒΡΈΞ‘Φ

ΓΓΓΓΔΎ±μΆβ“ΒΈώ÷–Ή‘––ΈΞ‘ΦΜρΉςΈΣ±Θ÷Λ»ΥΈΣΤδΥϊ’°Έώ»Υ/ΫΜ“ΉΖΫΧαΙ©ΒΘ≥Χ÷–ΒΡΈΞ‘ΦΓΘ

ΓΓΓΓ…Χ“Β“χ––‘ΎΕ‘Ηω»ΥΩΆΜßΒΡ–≈”ΟΖγœ’Ϋχ–– Ε±πΜρΖ÷Έω ±Θ§Ηω»ΥΩΆΜß”ΠΧαΫΜ…ξ«κ≤ΡΝœ

ΓΓΓΓΔώΫηΩν»ΥΒΡΉ –≈Βς≤ι«ιΩωΘΚ

ΓΓΓΓ1)άϊ”ΟΡΎΆβ≤Ω’ς–≈œΒΆ≥Βς≤ιΫηΩν»ΥΒΡΉ –≈«ιΩωΓΘ

ΓΓΓΓ2)÷ΊΒψΒς≤ιΩ…Ρή”ΑœλΒΎ“ΜΜΙΩνά¥‘¥ΒΡ“ρΥΊΓΘ

ΓΓΓΓΔρ¥ϊΩν”ΟΆΨΒΡΒς≤ι:

ΓΓΓΓ¥ϊΩν»Υ‘Ύ…ξ«κ¥ϊΩν ±“Σ–¥Ος¥ϊΩν”ΟΆΨΓΘ

ΓΓΓΓΗω»Υ–≈¥ϊΖγœ’÷–“ΜΗωΚή¥σΒΡΖγœ’ΨΆ «Έ±‘λ¥ϊΩνΓΘ

ΓΓΓΓΔσΕ‘ΒΘ±ΘΖΫ ΫΒΡΒς≤ιΘΚ

ΓΓΓΓ¥ϊΩν»Υ «ΖώΡήΑ¥’’…Χ“Β“χ––ΒΡ“Σ«σΘ§ΈΣΤδΥυΙΚ…ΧΤΖΑλάμ≤Τ≤ζ±Θœ’Θ§ΙΚ¬ρ¥ϊΩν–≈”Ο±Θœ’Β»ΓΘ

ΓΓΓΓ ΒΦυ÷ΛΟςΘΚΗω»Υ–≈”ΟΤάΖ÷œΒΆ≥ «”––ßΩΊ÷ΤΗω»ΥΩΆΜß–≈”ΟΖγœ’ΒΡΜυ±Ψ“Σ«σΘ§Εχ«“”–÷ζ”Ύ¥σΖυΕ»Χα…ΐΗω»Υ–≈¥ϊ“ΒΈώΙφΡΘΚΆ‘Υ”Σ–ß¬ ΓΘ

ΓΓΓΓ2.Ηω»Υ–≈¥ϊ≤ζΤΖΖ÷άύΦΑΖγœ’Ζ÷Έω

ΓΓΓΓ(1)Ηω»ΥΉΓ’§Β÷―Κ¥ϊΩνΒΡΖγœ’Ζ÷Έω

ΓΓΓΓΔΌΨ≠œζ…ΧΖγœ’

ΓΓΓΓΔΎΓΑΦΌΑ¥Ϋ“Γ±Ζγœ’(÷ΊΒψ)

ΓΓΓΓΓΑΦΌΑ¥Ϋ“Γ±ΒΡΚ§“εΘΚΩΣΖΔ…Χ“‘±ΨΒΞΈΜ÷ΑΙΛΜρΤδΥϊΙΊœΒ»ΥΟΑ≥δΩΆΜßΉςΈΣΙΚΖΩ»ΥΘ§Ά®ΙΐΦΌΟΑœζ έΒΡΖΫ ΫΧΉ»Γ“χ––¥ϊΩνΒΡ––ΈΣΓΘ

ΓΓΓΓΓΑΦΌΑ¥Ϋ“Γ±ΒΡ÷ς“ΣΧΊ’ςΘΚΩΣΖΔ…Χάϊ”ΟΜΐ―ΙΖΩΒΊ≤ζΧΉ»Γ“χ–––≈”ΟΘ§Τέ’©“χ–––≈¥ϊΉ ΫπΓΘ

ΓΓΓΓΓΑΦΌΑ¥Ϋ“Γ±ΒΡ±μœ÷–Έ ΫΘΚΙ≤6Χθ

ΓΓΓΓΤδ÷–ΉνΚσ“ΜΧθΘΚΩΣΖΔ…Χ”κΙΚΖΩ»Υ¥°Ά®Θ§Ιφ±ή≤Μ‘ –μΝψ ΉΗΕΒΡ’ΰ≤Ώœό÷Τά¥Ϋχ––ΓΑΦΌΑ¥Ϋ“Γ±ΓΘ

ΓΓΓΓΔέΖΩΒΊ≤ζΦέ÷Βœ¬ΒχΒΦ÷¬≥§ΕνΒ÷―Κ÷Β≤ΜΉψΒΡΖγœ’ΓΘ

ΓΓΓΓΔήΫηΩν»ΥΒΡΨ≠ΦΟ≤ΤΈώΉ¥Ωω±δΕ·Ζγœ’ΓΘ

ΓΓΓΓ(2)Ηω»ΥΝψ έ¥ϊΩνΖγœ’Ζ÷Έω

ΓΓΓΓάΐΉ”ΘΚ–≈”ΟΩ®œϊΖ―¥ϊΩνΓΔΤϊ≥ΒœϊΖ―–≈¥ϊΓΘ

ΓΓΓΓ(3)―≠ΜΖΝψ έ¥ϊΩν(ΝΥΫβ)ΘΚ¥ϊΩν «―≠ΜΖΒΡΓΘ

ΓΓΓΓ3.1.4 ¥ϊΩνΉιΚœ–≈”ΟΖγœ’ Ε±π

ΓΓΓΓ¥ϊΩνΉιΚœΡΎΒΡΒΞ± ¥ϊΩν÷°ΦδΆ®≥Θ¥φ‘Ύ“ΜΕ®≥ΧΕ»ΒΡœύΙΊ–‘ΓΘ

ΓΓΓΓ¥ϊΩνΉιΚœ–≈”ΟΖγœ’ΗϋΕύΒΡ «“Μ÷÷œΒΆ≥–‘Ζγœ’ΓΘ

ΓΓΓΓ1.ΚξΙέΨ≠ΦΟ“ρΥΊ

ΓΓΓΓ2.––“ΒΖγœ’ΚΆ«χ”ρΖγœ’ΘΚœΒΆ≥–‘Ζγœ’

ΓΓΓΓΨΌάΐΘΚ

ΓΓΓΓ––“ΒΘΚΗ÷ΧζΓΔΖΩΒΊ≤ζ

ΓΓΓΓ«χ”ρΘΚ≥« –…Χ“Β“χ––

ΓΓΓΓ3.2 –≈”ΟΖγœ’ΦΤΝΩ

ΓΓΓΓ–≈”ΟΖγœ’ΦΤΝΩΨ≠άζΝΥ»ΐΗωΫΉΕΈΘΚΉ®Φ“≈–ΕœΖ®Θ§–≈”ΟΤάΖ÷Ζ®Θ§ΈΞ‘ΦΗ≈¬ ΡΘ–ΆΓΘ

ΓΓΓΓ‘ΎΓΕΑΆ»ϊΕϊ–¬Ή ±Ψ–≠“ιΓΖ÷–ΙφΕ®Θ§…Χ“Β“χ––ΒΡΡΎ≤ΩΤάΦΕ”ΠΜυ”ΎΕΰΈ§ΤάΦΕΧεœΒΘΚ“ΜΈ§ΩΆΜßΤάΦΕ Θ§Νμ“ΜΈ§’°œνΤάΦΕΓΘ

ΓΓΓΓ3.2.1ΩΆΜß–≈”ΟΤάΦΕ

ΓΓΓΓ1.ΩΆΜß–≈”ΟΤάΦΕΒΡΜυ±ΨΗ≈Ρν

ΓΓΓΓΩΆΜßΤάΦΕΒΡΤάΦέ÷ςΧε «…Χ“Β“χ––Θ§ΤάΦέΡΩ±ξ «ΩΆΜßΈΞ‘ΦΖγœ’Θ§ΤάΦέΒΡΫαΙϊ «–≈”ΟΒ»ΦΕΚΆΈΞ‘ΦΗ≈¬ ΓΘΑ¥’’ΓΕΑΆ»ϊΕϊ–¬Ή ±Ψ–≠“ιΓΖΙφΕ®ΩΆΜßΤάΦΕ±Ί–κΨΏ”–ΝΫ¥σΙΠΡήΘΚ“Μ «ΡήΙΜ”––ß«χΖ÷ΈΞ‘ΦΩΆΜßΘ§Φ¥≤ΜΆ§–≈”ΟΒ»ΦΕΒΡΩΆΜßΈΞ‘ΦΖγœ’Υφ–≈”ΟΒ»ΦΕΒΡœ¬ΫΒΕχΦ”ΥΌ…œ…ΐΒΡ«ς Τ;Εΰ «ΡήΙΜΉΦ»ΖΝΩΜ·ΩΆΜßΈΞ‘ΦΖγœ’Θ§Φ¥ΡήΙΜΙάΦΤΗς–≈”ΟΒ»ΦΕΒΡΈΞ‘ΦΗ≈¬ Θ§≤ΔΫΪΙάΦΤΒΡΈΞ‘ΦΗ≈¬ ”κ ΒΦ ΈΞ‘ΦΤΒ¬ ΒΡΈσ≤νΩΊ÷Τ‘Ύ“ΜΕ®ΖΕΈßΡΎΓΘ

ΓΓΓΓΈΞ‘Φ”κΈΞ‘ΦΗ≈¬

ΓΓΓΓΈΞ‘ΦΒΡΕ®“εΘΚΔΌ≤ΜΡή»ΪΕν≥ΞΜΙ’°Έώ

ΓΓΓΓΔΎΕ‘”Ύ¥ϊΩν»γΙϊ Β÷ –‘ΒΡ–≈¥ϊ’°Έώ”βΤΎ90Χλ“‘…œ

ΓΓΓΓΔέΩ…ΡήΈόΖ®»ΪΕν≥ΞΜΙ’°Έώ(Ι≤6Βψ)

ΓΓΓΓ«ΩΒς“ΜΒψΘΚ“χ––ΫΪ¥ϊΩν≥ω έ≤Δœύ”Π≥–ΒΘΝΥΫœ¥σΒΡΨ≠ΦΟΥπ ßΓΘ

ΓΓΓΓ(1)ΓΕΑΆ»ϊΕϊ–¬Ή ±Ψ–≠“ιΓΖΙφΕ®

ΓΓΓΓΕ‘–≈”ΟΖγœ’ΙφΕ®ΝΥ÷ς“ΣΒΡ»ΐΗω≤Έ ΐΘΚΈΞ‘ΦΗ≈¬ ΓΔΈΞ‘ΦΥπ ߬ ΓΔΈΞ‘ΦΖγœ’±©¬Ε

ΓΓΓΓ(2)Έ“Ιζ≤…”ΟΒΡ «ΈεΦΕΖ÷άύΖ®Θ§“ΒΡΎ…–ΈόΆ≥“ΜΒΡΈΞ‘ΦΕ®“εΘ§ΦύΙήΒ±Ψ÷“≤Έ¥≥ωΧ®œύ”ΠΒΡΦύΙή÷Η“ΐΓΘ

ΓΓΓΓΈΞ‘ΦΗ≈¬ ΘΚ «÷ΗΫηΩν»Υ‘ΎΈ¥ά¥“ΜΕ® ±ΤΎΡΎΖΔ…ζΈΞ‘ΦΒΡΩ…Ρή–‘ΓΘ‘ΎΓΕΑΆ»ϊΕϊ–¬Ή ±Ψ–≠“ιΓΖ÷–ΈΞ‘ΦΗ≈¬ ±ΜΨΏΧεΕ®“εΈΣΫηΩν»ΥΡΎ≤ΩΤάΦΕ“ΜΡξΤΎΈΞ‘ΦΗ≈¬ ”κ0.03%÷–ΒΡΫœΗΏ’ΏΓΘ

ΓΓΓΓΈΞ‘ΦΗ≈¬ ΒΡΙάΦΤΑϋά®ΝΫΗω≤ψΟφΘΚ“Μ «ΒΞ“ΜΫηΩν»ΥΒΡΈΞ‘ΦΗ≈¬ ΓΘΕΰ «Ρ≥“Μ–≈”ΟΒ»ΦΕΥυ”–ΫηΩν»ΥΒΡΈΞ‘ΦΗ≈¬ ΓΘΓΕΑΆ»ϊΕϊ–¬Ή ±Ψ–≠“ιΓΖ“Σ«σ Β ©ΡΎ≤ΩΤάΦΕΖ®ΒΡ…Χ“Β“χ––ΙάΦΤΤδΗς–≈”ΟΒ»ΦΕΫηΩν»ΥΒΡΈΞ‘ΦΗ≈¬ ΓΘ

ΓΓΓΓΈΞ‘ΦΤΒ¬ ΘΚ τ”Ύ ¬ΚσΆ≥ΦΤΘ§ΈΞ‘ΦΗ≈¬ τ”Ύ ¬«Α‘Λ≤β

ΓΓΓΓ≤ΜΝΦ¬ ΘΚ «≤ΜΝΦ’°œν”ύΕν‘ΎΥυ”–’°œν”ύΕν÷–ΒΡ’Φ±»ΓΘ

ΓΓΓΓ2.ΩΆΜß–≈”ΟΤάΦΕΒΡΖΔ’Ι

ΓΓΓΓΨ≠άζΝΥ“‘œ¬ΫΉΕΈΘΚΉ®Φ“≈–ΕœΖ®ΓΔ–≈”ΟΤάΖ÷Ζ®ΓΔΈΞ‘ΦΗ≈¬ ΡΘ–ΆΖ÷ΈωΓΘ

ΓΓΓΓ(1)Ή®Φ“≈–ΕœΖ®(expert system)ΘΚ «”κΖώΒΡΕΰΈ§Ψω≤Ώ

ΓΓΓΓΦ¥Ή®Φ“œΒΆ≥Θ§“άάΒΗΏΦΕ–≈¥ϊ»Υ‘±ΚΆ–≈¥ϊΉ®Φ“Ή‘…μΒΡΉ®“Β÷Σ ΕΓΔΦΦΡήΚΆΖαΗΜΨ≠―ιΘ§‘Υ”ΟΗς÷÷Ή®“Β–‘Ζ÷ΈωΙΛΨΏΘ§‘ΎΖ÷ΈωΤάΦέΗς÷÷ΙΊΦϋ“ΣΥΊΜυ¥Γ…œ“άΨί÷ςΙέ≈–Εœά¥ΉέΚœΤάΕ®–≈”ΟΖγœ’ΒΡΖ÷ΈωœΒΆ≥ΓΘ÷ς“ΣΩΦ¬«ΝΫΗωΖΫΟφΒΡ“ρΥΊΓΘ

ΓΓΓΓΔΌ”κΫηΩν»Υ”–ΙΊΒΡ“ρΥΊΘΚΖ«œΒΆ≥–‘“ρΥΊ

ΓΓΓΓΤδ÷– ΗήΗΥ“ρΥΊ:»γΙϊ¥ϊΩν±»ΫœΗΏΒΡΫηΩν»ΥΘ§…Χ“Β“χ––ΨΆΜαœύ”ΠΒΡΧαΗΏΖγœ’“γΦέΓΘ

ΓΓΓΓΔΎ”κ –≥Γ”–ΙΊΒΡ“ρΥΊΘΚœΒΆ≥–‘“ρΥΊ

ΓΓΓΓΨ≠ΦΟ÷ήΤΎΘΚ‘ΎΨ≠ΦΟœτΧθΤΎΘ§ΡΆ”ΟœϊΖ―ΤΖΗϋ»ί“Ή≥ωœ÷ΈΞ‘ΦΓΘ

ΓΓΓΓάϊ¬ Υ°ΤΫΘΚ”κΡφœρ―Γ‘ώ”–ΙΊ Ρφœρ―Γ‘ώΖ¥Εχ ΙΖγœ’ΒΆΒΡ”≈÷ ΩΆΜßΆΥ≥ωΝΥ –≥ΓΓΘ

ΓΓΓΓ5CsœΒΆ≥ΘΚcharacterΘ§capitalΘ§capacityΘ§collateralΘ§condition Ζ÷±πΈΣΤΖΒ¬Θ§Ή ±ΨΘ§ΜΙΩνΡήΝΠΘ§Β÷―ΚΘ§Ψ≠”ΣΜΖΨ≥ΓΘ

ΓΓΓΓΉ ±Ψ: «÷ΗΫηΩν»ΥΒΡ≤ΤΈώΗήΗΥΉ¥ΩωΦΑΉ ±ΨΫπ«ιΩωΓΘ

ΓΓΓΓ5PsΧεœΒΘΚΗω»Υ“ρΥΊ(personal factor)Θ§Ή Ϋπ”ΟΆΨ“ρΥΊ(purpose factor)Θ§ΜΙΩνά¥‘¥“ρΥΊ(payment factor)Θ§±Θ’œ“ρΥΊ(portection factor)Θ§Τσ“Β«ΑΨΑ“ρΥΊ(perspective)

ΓΓΓΓ¬φΆ’(CAMEL)ΧεœΒΘΚcapital adequacyΘ§asset qualityΘ§managementΘ§earningsΘ§liquidityΖ÷±πΈΣ:Ή ±Ψ≥δΉψ–‘Θ§Ή ≤ζ÷ ΝΩΘ§ΙήάμΥ°ΤΫΘ§”·άϊΥ°ΤΫΘ§ΝςΕ·–‘

ΓΓΓΓΉ®Φ“ΤάΦέΖ®ΨΏ”–÷ςΙέ–‘ΒΡΨ÷œό–‘Θ§‘Ύ ΒΦυ÷–Θ§…Χ“Β“χ––ΆυΆυΆ®ΙΐΑδ≤ΦΆ≥“ΜΒΡ–≈¥ϊΤάΙά÷Η“ΐΚΆ≤ΌΉςΝς≥ΧΘ§≤Δ≤…”Ο÷ΎΕύΉ®Φ“Ήι≥…ΒΡΉ®Φ“Έ·‘±ΜαΒΡΉέΚœ“βΦϊΒ»¥κ ©Θ§‘Ύ“ΜΕ®≥ΧΕ»…œΟ÷≤ΙΉ®Φ“œΒΆ≥ΒΡ’β“ΜΨ÷œό–‘ΓΘ

ΓΓΓΓ(2)–≈”ΟΤάΖ÷Ζ®

ΓΓΓΓ‘ΎΓΕΑΆ»ϊΕϊ–¬Ή ±Ψ–≠“ιΓΖΟς»Ζ“Σ«σΦΤΥψΈΞ‘ΦΗ≈¬ “‘ΚσΘ§–≈”ΟΤάΖ÷ΦΦ θ‘Ύ»Ϊ«ρ…Χ“Β“χ––÷–ΒΟΒΫΝΥΗϋΈΣΙψΖΚΒΡ”Π”ΟΓΘ

ΓΓΓΓ–≈”ΟΤάΖ÷ΡΘ–ΆΒΡΙΊΦϋ‘Ύ”ΎΧΊ’ς±δΝΩΒΡ―Γ‘ώΚΆΗςΉ‘»®÷ΊΒΡ»ΖΕ®ΓΘΡΘ–ΆΑϋά®ΘΚœΏ–‘Η≈¬ ΡΘ–ΆΘ§logitΡΘ–ΆΘ§probitΡΘ–ΆΚΆœΏ–‘±φ±πΡΘ–ΆΓΘ

ΓΓΓΓ‘Υ”Ο–≈”ΟΤάΖ÷ΡΘ–ΆΫχ–––≈”ΟΖγœ’Ζ÷ΈωΒΡΜυ±ΨΙΐ≥ΧΘΚ»ΖΕ®±δΝΩΓΔΫχ––ΜΊΙιΖ÷ΈωΓΔ¥ζ»κ

ΓΓΓΓΡΘ–Ά÷–¥φ‘ΎΉ≈Έ ΧβΘΚ

ΓΓΓΓΔΌΕ‘ΡΘ–ΆΫχ––ΜΊΙι ± «≤…”ΟΒΡάζ Ζ ΐΨίΫχ––ΜΊΙιΒΡΘ§ΈόΖ®ΦΑ ±Ζ¥”≥Τσ“Β–≈”ΟΉ¥ΩωΒΡ±δΜ·ΓΘ

ΓΓΓΓΔΎΕ‘ ΐΨίΜΐάέ“Σ«σΗΏΓΔ ΐΨί±Ί–κ «ΉΦ»Ζ ΐ÷Β

ΓΓΓΓΔέΩ…“‘Ηχ≥ωΩΆΜß–≈”ΟΖγœ’Υ°ΤΫΒΡΖ÷ ΐΘ§»¥ΈόΖ®ΗυΨίΡΘ–ΆΉΦ»ΖΨΪ»ΖΒΡΦΤΥψ≥ωΗΟΩΆΜßΒΡΈΞ‘ΦΗ≈¬ ΓΘ

ΓΓΓΓ(3)ΈΞ‘ΦΗ≈¬ ΡΘ–Ά

ΓΓΓΓΡ¬ΒœΒΡRiskCale ΚΆ Credit MonitorΓΔKPMGΒΡΖγœ’÷––‘Ε®ΦέΡΘ–ΆΚΆΥάΆω¬ ΡΘ–ΆΓΘ

ΓΓΓΓ3.Ζ®»ΥΩΆΜßΤάΦΕΡΘ–Ά

ΓΓΓΓ(1)AltmanΒΡZΦΤΖ÷ΡΘ–ΆΚΆZETAΡΘ–Ά

ΓΓΓΓZ÷Β–≈”ΟΒ»ΦΕΒΡΖ÷ ΐΘ§‘ΫΗΏΘ§ΈΞ‘ΦΗ≈¬ ‘ΫΒΆΓΘ

ΓΓΓΓ(2)Risk CaluΡΘ–Ά

ΓΓΓΓΥϋ «‘Ύ¥ΪΆ≥–≈”ΟΤάΖ÷ΦΦ θ…œΖΔ’ΙΤπά¥ΒΡ“Μ÷÷ ”Ο”ΎΖ«…œ –ΙΪΥΨΒΡΈΞ‘ΦΗ≈¬ ΡΘ–ΆΓΘΥϋΒΡΚΥ–Ρ «Ά®Ιΐ―œΗώΒΡ≤Ϋ÷η¥”ΩΆΜß–≈œΔ÷–―Γ‘ώ≥ωΉνΡή‘Λ≤βΈΞ‘ΦΒΡ“ΜΉι±δΝΩΘ§Ψ≠Ιΐ Β±±δΜΜΚσ‘Υ”ΟLogit/ProbitΜΊΙιΦΦ θ‘Λ≤βΩΆΜßΒΡΈΞ‘ΦΗ≈¬ ΓΘ

ΓΓΓΓLogitΘΚΥφΜζ±δΝΩΖΰ¥”¬ΏΦ≠Η≈¬ Ζ÷≤Φ

ΓΓΓΓProbitΘΚΥφΜζ±δΝΩΖΰ¥”’ΐΧ§Ζ÷≤Φ

ΓΓΓΓ≤Ϋ÷η(’ΤΈ’)ΘΚΙ≤6Βψ

ΓΓΓΓΔΌ ’Φ·¥σΝΩΒΡΙΪΥΨ ΐΨίΘ§Αϋά®±≥ΨΑΉ ΝœΓΔ≤ΤΈώ±®±μΓΔΖ«≤ΤΈώ–≈œΔΓΔΈΞ‘ΦΦ«¬ΦΒ»;

ΓΓΓΓΔΎΕ‘ ΐΨίΫχ––―υ±Ψ―Γ‘ώΚΆ“λ≥Θ÷Β¥ΠάμΘ§ΫΪ―υ±ΨΜ°Ζ÷ΈΣΫ®ΡΘ―υ±ΨΓΔΫ®ΡΘΆβ―υ±ΨΓΔ ±ΕΈΆβ―υ±ΨΘ§ΙΙΫ®ΨΓΩ…ΡήΕύΒΡΓΔΨΏ”–Ος»ΖΨ≠ΦΟΚ§“εΒΡΖγœ’“ρΥΊ(50ΓΪ100Ηω)Θ§≤ΔΕ‘Ζγœ’“ρΥΊΫχ––÷»±δΜΜΓΔΚΥ±δΜΜΒ»¥ΠάμΘ§ΫΪΖγœ’“ρΥΊ‘≠ Φ÷ΒΉΣΜΜΈΣΈΞ‘Φ¬

ΓΓΓΓΔέ÷π“ΜΖ÷Έω±δΜΜΗςΖγœ’“ρΥΊΒΡΒΞΒς–‘ΓΔΈΞ‘Φ‘Λ≤βΡήΝΠΦΑ±Υ¥ΥΦδΒΡœύΙΊ–‘Θ§≥θ≤Ϋ―Γ‘ώ≥ωΈΞ‘Φ‘Λ≤βΡήΝΠ«ΩΓΔ±Υ¥ΥœύΙΊ–‘≤ΜΗΏΒΡ20ΓΪ30ΗωΖγœ’“ρΥΊ;

ΓΓΓΓΔή‘Υ”ΟLogit/Probit“ρΙιΦΦ θ¥”≥θ―Γ“ρΥΊ÷–―Γ‘ώ≥ω9ΓΪ11ΗωΉν”≈ΒΡΖγœ’“ρΥΊΘ§≤Δ»Ζ±ΘΜΊΙιœΒ ΐΨΏ”–Ος»ΖΒΡΨ≠ΦΟΚ§“εΘ§Ης±δΝΩΦδ≤Μ¥φ‘ΎΕύ÷ΊΙ≤œΏ–‘;

ΓΓΓΓΔί‘ΎΫ®ΡΘΆβ―υ±ΨΓΔ ±ΕΈΆβ―υ±Ψ÷–―ι÷ΛΜυ”ΎΫ®ΡΘ―υ±ΨΥυΙΙΫ®ΡΘ–ΆΒΡΈΞ‘Φ«χΖ÷ΡήΝΠΘ§»Ζ±ΘΡΘ–ΆΒΡΚαœρ ”Ο–‘ΚΆΉίœρ«Α’Α–‘;

ΓΓΓΓΔόΕ‘ΡΘ–Ά δ≥ωΫαΙϊΫχ–––Θ’ΐΘ§ΒΟΒΫΉν÷’ΗςΩΆΜßΒΡΈΞ‘ΦΗ≈¬ ΓΘ

ΓΓΓΓ(3)Credit MonitorΡΘ–Ά

ΓΓΓΓCredit MonitorΡΘ–Ά «‘ΎMertonΡΘ–ΆΜυ¥Γ…œΖΔ’ΙΤπά¥ΒΡ“Μ÷÷ ”Ο”Ύ…œ –ΙΪΥΨΒΡΈΞ‘ΦΗ≈¬ ΡΘ–ΆΘ§ΤδΚΥ–Ρ‘Ύ”ΎΑ―Τσ“Β”κ“χ––ΒΡΫη¥ϊΙΊœΒ ”ΈΣΤΎ»®¬ρ¬τΙΊœΒΘ§Ϋη¥ϊΙΊœΒ÷–ΒΡ–≈”ΟΖγœ’–≈œΔ“ρ¥Υ“ΰΚ§‘Ύ’β÷÷ΤΎ»®ΫΜ“Ή÷°÷–Θ§¥”ΕχΆ®Ιΐ”Π”ΟΤΎ»®Ε®Φέάμ¬έ«σΫβ≥ω–≈”ΟΖγœ’“γΦέΚΆœύ”ΠΒΡΈΞ‘Φ¬ Θ§Φ¥‘ΛΤΎΈΞ‘ΦΤΒ¬ ΓΘ

ΓΓΓΓMertonΒ»»ΥΒΡ’°ΈώΕ®Φέάμ¬έ“≤’ΐ «ΫΪ¥ϊΩνΒΡΦέ÷Β ”ΈΣ“ΜΗωΩ¥’«ΤΎ»®ΒΡΦέ÷ΒΘ§ΫχΕχ”Π”ΟΤΎ»®Ε®Φέάμ¬έΫΪ¥ϊΩνΒΡΦέ÷ΒVΘ§Μρ’ΏΗϋΦ”÷±Ϋ”ΒΊΫΪ¥ϊΩνΒΡ–≈”ΟΖγœ’“γΦέk-i ”ΈΣΩ¥’«ΤΎ»®“ΣΥΊ±δΝΩΒΡΚ· ΐΓΘ

ΓΓΓΓ(4)KPMGΖγœ’÷––‘Ε®ΦέΡΘ–Ά

ΓΓΓΓΖγœ’÷––‘Ε®Φέάμ¬έΒΡΚΥ–ΡΥΦœκ «ΦΌ…ηΫπ»Ύ –≥Γ÷–ΒΡΟΩΗω≤Έ”κ’ΏΕΦ «Ζγœ’÷–ΝΔ’ΏΘ§≤ΜΙή «ΗΏΖγœ’Ή ≤ζΓΔΒΆΖγœ’Ή ≤ζΜρΈόΖγœ’Ή ≤ζΘ§÷Μ“ΣΉ ≤ζΒΡΤΎΆϊ ’“φ «œύΒ»ΒΡΘ§ –≥Γ≤Έ”κ’ΏΕ‘ΤδΒΡΫ” ήΧ§Ε»ΨΆ «“Μ÷¬ΒΡΘ§’β―υΒΡ –≥ΓΜΖΨ≥±Μ≥ΤΈΣΖγœ’÷––‘ΖΕ ΫΓΘKPMGΙΪΥΨΫΪΖγœ’÷––‘Ε®Φέάμ¬έ‘Υ”ΟΒΫ¥ϊΩνΜρ’°»·ΒΡΫ®‘ΦΗ≈¬ ΦΤΥψ÷–Θ§”…”Ύ’°»· –≥ΓΩ…“‘ΧαΙ©”κ≤ΜΆ§–≈”ΟΒ»ΦΕœύΕ‘”ΠΒΡΖγœ’“γΦέΘ§ΗυΨίΤΎΆϊ ’“φœύΒ»ΒΡΖγœ’÷––‘Ε®Φέ‘≠‘ρΘ§ΟΩ“Μ± ¥ϊΩνΜρ’°»·ΒΡΈΞ‘ΦΗ≈¬ ΨΆΩ…“‘œύ”ΠΦΤΥψ≥ωά¥ΓΘ

ΓΓΓΓ(5)ΥάΆω¬ ΡΘ–Ά

ΓΓΓΓ(1)±ΏΦ ΥάΆω¬ (MMR1)=Ρ≥“ΜΒ»ΦΕΒΡ’°»·‘ΎΖΔ––ΒΎ“ΜΡξΈΞ‘ΦΒΡΉήΦέ÷Β/¥Π”ΎΖΔ––ΒΎ“ΜΡξΒΡΗΟΒ»ΦΕΒΡ’°»·ΉήΦέ÷Β

ΓΓΓΓ(2)¥φΜν¬ (Survival rates)=1-MMR

ΓΓΓΓ(3)άέΦΤΥάΆω¬ (CMR)=1-SR1ΓΛSR2ΓΛΓ≠ΓΛSRn

ΓΓΓΓ4.Ηω»ΥΩΆΜßΤάΖ÷ΖΫΖ®

ΓΓΓΓΑ¥’’ΙζΦ ΙΏάΐΘ§Ε‘Τσ“ΒΒΡ–≈”ΟΤάΕ®≤…”ΟΤάΦΕΒΡΖΫΖ®Θ§ΕχΕ‘”ΎΗω»ΥΩΆΜßΒΡ–≈”ΟΤάΕ®≤…”ΟΤάΖ÷ΖΫΖ®ΓΘ

ΓΓΓΓ÷–ΙζΟΜ”–≤…”ΟΩΆΜßΖ÷άύΒΡ‘≠“ρΘΚ

ΓΓΓΓ(1)ΩΆΜß»Κ»±ΖΠ–≈”ΟΦ«¬Φ

ΓΓΓΓ(2)“χ–– ’Φ·ΒΡΩΆΜß–≈”ΟΉ Νœ≤ΜΤκ»Ϊ

ΓΓΓΓ(3)ΖΔ’Ι÷–ΙζΦ“Θ§ΩΆΜßΖ÷άύ±δΝΩΚή≤ΜΈ»Ε®

ΓΓΓΓΑ¥’’ΤάΖ÷ΫΉΕΈΜ°Ζ÷ΘΚ–≈”ΟΨ÷ΤάΖ÷ΓΔ…ξ«κΤάΖ÷ΓΔ––ΈΣΤάΖ÷Θ§Ζ÷±πΕ‘”ΠΆΊ’ΙΩΆΜßΤΎΓΔ…σ≈ζΩΆΜßΤΎΓΔΙήάμΩΆΜßΤΎΓΘ

ΓΓΓΓ–≈”ΟΨ÷Ζγœ’ΤάΖ÷ΡΘ–ΆΚΆ ’“φΤάΖ÷ΡΘ–Ά «Κή”–Φέ÷ΒΒΡΨω≤ΏΙΛΨΏΘ§”κ…ξ«κΤάΖ÷ΡΘ–ΆΨΏ”–ΜΞ≤Ι–‘ΓΘΩ…“‘Ήι≥…ΕΰΈ§Μρ»ΐΈ§ΨΊ’σά¥Ϋχ–––≈¥ϊ…σ≈ζΨω≤ΏΓΘ

ΓΓΓΓ5.ΩΆΜßΤάΦΕ/ΤάΖ÷ΒΡ―ι÷Λ

ΓΓΓΓ(1)ΩΆΜßΈΞ‘ΦΖγœ’«χΖ÷ΡήΝΠΒΡ―ι÷Λ

ΓΓΓΓCAP«ζœΏΚΆAR÷ΒΓΘP107ΆΦ3-3“Σ’ΤΈ’ΓΘ

ΓΓΓΓCAP«ζœΏ Ήœ»ΫΪΩΆΜßΑ¥’’ΈΞ‘ΦΗ≈¬ ¥”ΗΏΒΫΒΆΫχ––≈≈–ρΓΘ»ΜΚσ“‘ΩΆΜßάέΦΤΑΌΖ÷±»ΈΣΚα÷αΘ§ΈΞ‘ΦΩΆΜßάέΦΤΑΌΖ÷±»ΈΣΉί÷αΓΘ

ΓΓΓΓ(2)ΈΞ‘ΦΗ≈¬ ‘Λ≤βΉΦ»Ζ–‘ΒΡ―ι÷ΛΓΘ

ΓΓΓΓ≥Θ”ΟΖΫΖ®”–ΘΚΕΰœνΖ÷≤ΦΦλ―ιΘ§Φλ―ιΗχΕ®ΡξΖίΡ≥“ΜΒ»ΦΕPD‘Λ≤βΉΦ»Ζ–‘;Ω®ΖΫΖ÷≤ΦΦλ―ιΘ§Φλ―ιΗχΕ®ΡξΖί≤ΜΆ§Β»ΦΕPD‘Λ≤βΉΦ»Ζ–‘;’ΐΧ§Ζ÷≤ΦΦλ―ιΘ§Φλ―ι≤ΜΆ§ΡξΖίΆ§“ΜΒ»ΦΕPD‘Λ≤βΉΦ»Ζ–‘;ά©’ΙΒΡΫΜΆ®ΒΤΦλ―ιΘ§Φλ―ι≤ΜΆ§ΡξΖί≤ΜΆ§Β»ΦΕPD‘Λ≤βΉΦ»Ζ–‘ΓΘ

ΓΓΓΓ2004Ρξ6‘¬≥ωΧ®ΒΡΓΕΑΆ»ϊΕϊ–¬Ή ±Ψ–≠“ιΓΖΕ‘―ι÷ΛΒΡ6Χθ―œΗώ“Σ«σ(P107)

ΓΓΓΓ3.2.2 ’°œνΤάΦΕ

ΓΓΓΓ1.’°œνΤάΦΕΒΡΜυ±ΨΗ≈Ρν

ΓΓΓΓ(1)’°œνΨΆ «Ε‘”ΎΡ≥“ΜΗωΨΏΧεΒΡ’°ΈώΫχ––ΤάΦΕΘ§’°œνΤάΦΕ «Ε‘ΫΜ“Ή±Ψ…μΒΡΧΊΕ®Ζγœ’Ϋχ––Ε®ΦέΚΆΤάΦέΘ§’°œνΤάΦΕΩΦ¬«ΒΡ «‘ΎΩΆΜßΈΞ‘ΦΗ≈¬ ÷°ΡΎΒΡ«ιΩωΓΘ

ΓΓΓΓ(2)’°œνΤάΦΕΚΆΩΆΜßΤάΦΕΒΡΙΊœΒ

ΓΓΓΓΩΆΜßΤάΦΕ’κΕ‘ΒΡ «ΩΆΜßΘ§ «ΫΜ“ΉΒΡ÷ςΧεΘ§ΥυΤάΕ®ΒΡ «’°Έώ»ΥΒΡ–≈”ΟΥ°ΤΫΦΕ±πΓΘ’°œνΤάΦΕ «ΦΌΕ®‘ΎΫΜ“Ή÷ςΧεΜρ’°Έώ»ΥΜρΩΆΜß“―ΖΔ…ζΈΞ‘ΦΘ§’κΕ‘ΟΩ± ’°œν±Ψ…μΒΡΧΊΒψ‘Λ≤β’°œνΩ…ΡήΥπ ߬ Θ§“―Ψ≠ΖΔ…ζΝΥΈΞ‘Φ÷°Κσ ΒΦ ΒΡΥπ ßΉ¥ΩωΓΘ“ρ¥Υ“ΜΗω’°Έώ»Υ÷ΜΡή”–“ΜΗωΩΆΜßΤάΦΕΘ§ΟΩ“ΜΗω’°Έώ»ΥΩ…“‘”–≤ΜΆ§ΒΡΫΜ“Ή¥”Εχ”–≤ΜΆ§ΒΡ’°œνΤάΦΕΓΘ

ΓΓΓΓ(3)Υπ ß

ΓΓΓΓΥπ ßΑϋά®Ψ≠ΦΟΥπ ß(Ψ≠ΦΟΥπ ß «ΩΦ¬«Υυ”–ΒΡœύΙΊ“ρΥΊ)ΚΆΜαΦΤΥπ ß(…Χ“Β“χ––ΒΡ’ΥΟφΥπ ß )

ΓΓΓΓ(4)ΈΞ‘ΦΖγœ’±©¬Ε «÷Η’°Έώ»ΥΈΞ‘Φ ±‘ΛΤΎ±μΡΎ±μΆβœνΡΩ±©¬ΕΉήΚΆΓΘ

ΓΓΓΓ»γΙϊΩΆΜß…–Έ¥ΈΞ‘ΦΘ§‘ρΈΞ‘ΦΖγœ’±©¬ΕΕ‘”Ύ±μΡΎœνΡΩΈΣ’°Έώ’ΥΟφΦέ÷ΒΘ§Ε‘”Ύ±μΆβœνΡΩΈΣ“―Χα»ΓΫπΕν+–≈”ΟΉΣΜΜœΒ ΐΓΝ“―≥–≈ΒΈ¥Χα»ΓΫπΕνΓΘ

ΓΓΓΓ(5)ΈΞ‘ΦΥπ ߬ «ΈΞ‘ΦΖΔ…ζΚσΥπ ßΒΡΫπΕν’ΦΈΞ‘ΦΖγœ’±©¬ΕΒΡ±»¬ ΓΘ

ΓΓΓΓΓΕΑΆ»ϊΕϊ–¬Ή ±Ψ–≠“ιΓΖ“Σ«σ Β ©ΡΎ≤ΩΤάΦΕΗΏΦΕΖ®ΒΡ…Χ“Β“χ––±Ί–κΉ‘––ΙάΦΤΟΩ± ’°œνΒΡΈΞ‘ΦΥπ ߬ ΓΘΕχ Β––ΡΎ≤ΩΤάΦΕΖ®≥θΦΕΖ®ΒΡ…Χ“Β“χ––÷Μ–ηΤάΙάΈΞ‘ΦΗ≈¬ Θ§Ε‘”ΎΈΞ‘ΦΥπ ߬ Ω…“‘≤ΜΉ‘––ΤάΙάΘ§Ω…“‘÷±Ϋ” Ι”ΟΦύΙήΒ±Ψ÷ΗχΕ®ΒΡ±ξΉΦ÷ΒΓΘ

ΓΓΓΓΙάΦΤΈΞ‘ΦΥπ ߬ ΒΡΥπ ß «Ψ≠ΦΟΥπ ßΘ§±Ί–κ“‘άζ ΖΜΊ ’¬ ΈΣΜυ¥ΓΘ§≤ΈΩΦ÷Ν…Ό «7ΡξΓΘ

ΓΓΓΓ2.’°œνΤάΦΕΒΡΖΫΖ®

ΓΓΓΓ’°œνΤάΦΕ÷ς“ΣΆ®ΙΐΦΤΝΩΫηΩν»ΥΒΡΈΞ‘ΦΥπ ߬ ά¥ Βœ÷ΒΡΓΘ

ΓΓΓΓ1)ΚΥ–Ρ «ΈΞ‘ΦΥπ ߬

ΓΓΓΓ(1)≤ζΤΖ“ρΥΊΘΚΩΦ¬«”≈œ»«ε≥Ξ–‘(seniority)ΚΆΖγœ’ΜΚ Ά

ΓΓΓΓ«ε≥Ξ”≈œ»–‘ «‘ΎΗΚ’°Τσ“ΒΤΤ≤ζ«εΥψ ±Θ§’°»®»Υ¥”Τσ“Β≤–”ύΦέ÷Β÷–ΜώΒΟ«ε≥Ξ ±œύΕ‘”ΎΗΟΤσ“ΒΤδΥϊ’°»®»ΥΚΆΙ…ΕΪΒΡœ»ΚσΥ≥–ρΓΘ

ΓΓΓΓ¥ϊΩνΚœΆ§÷–“Σ«σΫηΩνΤσ“ΒΧαΙ©ΧΊΕ®ΒΡΒ÷―ΚΤΖ ΙΒΟΒ÷―Κ¥ϊΩνΒΡ«ε≥Ξ”≈œ»–‘ΒΟ“‘ΧαΗΏΘ§ΫηΩνΤσ“Β“ΜΒ©ΤΤ≤ζ«εΥψ ±Ω…“‘ Ι“χ––ΧαΗΏΜΊ ’¬ Θ§ΫΒΒΆΈΞ‘ΦΥπ ߬ ΓΘΒ±»ΜΘ§άϊ”ΟΒ÷―Κ”––ßΫΒΒΆΈΞ‘ΦΥπ ߬ ΒΡ«ΑΧα «…Χ“Β“χ––Ε‘Β÷―ΚΤΖ“ΣΫχ––”––ßΒΡΙήάμΓΘ

ΓΓΓΓάϊ”Ο–≈”Ο―ή…ζ≤ζΤΖΒΡΕ‘≥εΒ»ΦΦ θ‘ΎΓΕΑΆ»ϊΕϊ–¬Ή ±Ψ–≠“ιΓΖ÷–Ϋ–Ζγœ’ΜΚ ΆΦΦ θΓΘ

ΓΓΓΓ(2)ΙΪΥΨ“ρΥΊΘΚΩΆΜßΖγœ’Θ§ΩΦ¬«”≈œ»«ε≥Ξ–‘

ΓΓΓΓ(3)––“Β“ρΥΊΘΚ”––ΈΉ ≤ζΕύΒΡ––“ΒΈΞ‘ΦΥπ ߬ ΒΆ

ΓΓΓΓ(4)ΒΊ«χ“ρΥΊ

ΓΓΓΓ(5)ΚξΙέΨ≠ΦΟ÷ήΤΎ“ρΥΊ

ΓΓΓΓ2)ΦΤΥψΥπ ߬ ΒΡΖΫΖ®

ΓΓΓΓ(1) –≥ΓΦέ÷ΒΖ®Ά®Ιΐ –≥Γ…œάύΥΤΉ ≤ζΒΡ–≈”ΟΦέ≤νΚΆΈΞ‘ΦΗ≈¬ ΆΤΥψΈΞ‘ΦΥπ ߬ ΓΘ

ΓΓΓΓ(2)ΜΊ ’œ÷ΫπΝςΖ®ΗυΨίΈΞ‘ΦΒΡάζ Ζ«ε ’«ιΩωΘ§Ά®ΙΐΜΊ ’¬ ΦΤΥψΈΞ‘ΦΥπ ߬ ΓΘ

ΓΓΓΓΈΞ‘ΦΥπ ߬ =1-ΜΊ ’¬

ΓΓΓΓ3)ΦΤΥψΈΞ‘ΦΥπ ߬ ΉΔ“βΈ ΧβΘΚ

ΓΓΓΓ(1)≤ΜΆ§÷÷άύΒΡΫηΩν»ΥΗωΧε≤ν“λΚή¥σΘ§Φ”…œ―υ±Ψ ΐΨίΒΡά¥‘¥ΫœΕύΘ§Υυ”–ΙΊ”ΎΜΊ ’¬ ΖΫΟφΒΡΨ≠―ι―–ΨΩΫαΙϊΕΦ « Ψ“β–‘ΒΡΓΘΕ‘”ΎΒ÷―ΚΤΖΈ¥Μώ»œΕ®ΒΡ”≈œ»ΦΕΙΪΥΨ’°Θ§ΈΞ‘ΦΥπ ߬ »Γ50%Θ§Ε‘”ΎΒ÷―ΚΤΖΈ¥Μώ»œΕ®ΒΡ¥ΈΦΕΙΪΥΨ’°Θ§ΈΞ‘ΦΥπ ߬ »Γ75%ΓΘ

ΓΓΓΓ(2)Ε‘”Ύ¥φ‘ΎΒ÷―ΚΤΖΒΡ’°ΈώΘ§‘ΎΙάΦΤΈΞ‘ΦΥπ ߬ ±Θ§±Ί–κΩΦ¬«ΒΫΒ÷―ΚΤΖΒΡΖγœ’ΜΚ Ά–ß”ΠΘ§ΫΪ”–Β÷―ΚΤΖΒΡΚΆΈ¥ΜώΒ÷―ΚΒΡΖγœ’±©¬ΕΖ÷ΩΣ¥ΠάμΓΘ»ΪΕνΒ÷―ΚΘ§‘ρ‘Ύ‘≠ΈΞ‘Φ≥®ΩΎΒΡΈΞ‘ΦΖγœ’Υπ ߬ Μυ¥Γ…œ≥Υ“‘0.15(ΓΑΒΉœΏΓ±œΒ ΐ)ΓΘ

ΓΓΓΓ3.¥ϊΩνΖ÷άύ”κ’°œνΤάΦΕ

ΓΓΓΓ–≈¥ϊΉ ≤ζΖγœ’Ζ÷άύ ΒΦ «≈–ΕœΫηΩν»ΥΦΑ ±ΒΊΓΔΉψΕνΒΡΙιΜΙ¥ϊΩν±ΨœΔΒΡΩ…Ρή–‘ΓΘ

ΓΓΓΓ(1)ΈεΦΕΖ÷άύ

ΓΓΓΓΔΌ’ΐ≥ΘΘΚΫηΩν»ΥΡήΙΜ¬Ρ––ΚœΆ§Θ§ΟΜ”–ΉψΙΜάμ”…Μ≥“…¥ϊΩν±ΨœΔ≤ΜΡήΑ¥ ±ΉψΕν≥ΞΜΙΓΘ

ΓΓΓΓΔΎΙΊΉΔΘΚΨΓΙήΫηΩν»ΥΡΩ«Α”–ΡήΝΠ≥ΞΜΙ¥ϊΩν±ΨœΔΘ§ΒΪ¥φ‘Ύ“Μ–©Ω…ΡήΕ‘≥ΞΜΙ≤ζ…ζ≤Μάϊ”ΑœλΒΡ“ρΥΊΓΘ

ΓΓΓΓΔέ¥ΈΦΕΘΚΫηΩν»ΥΒΡΜΙΩνΡήΝΠ≥ωœ÷Οςœ‘Έ ΧβΘ§Άξ»Ϊ“άΩΩΤδ’ΐ≥Θ”Σ“Β ’»κΈόΖ®ΉψΕν≥ΞΜΙ¥ϊΩν±ΨœΔΘ§Φ¥ Ι÷¥––ΒΘ±ΘΘ§“≤Ω…ΡήΜα‘λ≥…“ΜΕ®Υπ ßΓΘ

ΓΓΓΓΔήΩ…“…ΘΚΫηΩν»ΥΈόΖ®ΉψΕν≥ΞΜΙ¥ϊΩν±ΨœΔΘ§Φ¥ Ι÷¥––ΒΘ±ΘΘ§“≤ΩœΕ®“Σ‘λ≥…Ϋœ¥σΥπ ßΓΘ

ΓΓΓΓΔίΥπ ßΘΚ‘Ύ≤…»ΓΥυ”–Ω…ΡήΒΡ¥κ ©Μρ“Μ«–±Ί“ΣΒΡΖ®¬…≥Χ–ρ÷°ΚσΘ§±ΨœΔ»‘»ΜΈόΖ® ’ΜΊΘ§Μρ÷ΜΡή ’ΜΊΦΪ…Ό≤ΩΖ÷ΓΘ

ΓΓΓΓ(2)“χ–––η“ΣΉωΒΫ»γœ¬“Σ«σΘΚ

ΓΓΓΓΫ®ΝΔΫΓ»ΪΡΎ≤ΩΩΊ÷ΤΧεœΒ

ΓΓΓΓΫ®ΝΔ”––ßΒΡ–≈¥ϊΉι÷·ΙήάμΧε÷Τ

ΓΓΓΓ…σ¥ϊΖ÷άκ ΘΚ…σΚΥ–≈¥ϊΚΆΖΔΖ≈–≈¥ϊ±Ί–κ «“ΣΆξ≥…ΒΡΕάΝΔΘ§œύΜΞΗτάκΒΡΓΘ

ΓΓΓΓΆξ…ΤΒΒΑΗΙήάμ÷ΤΕ»

ΓΓΓΓ±Θ’œΙήάμ≤ψΡήΙΜΦΑ ±ΒΟΒΫ”–ΙΊ¥ϊΩνΒΡ÷Ί“Σ–≈œΔ

ΓΓΓΓΕΫ¥ΌΫηΩν»ΥΧαΙ©’φ ΒΉΦ»ΖΒΊ≤ΤΈώ–≈œΔ

ΓΓΓΓ±μ3-3ΓΓ¥ϊΩνΖ÷άύ”κ’°œνΤάΦΕ

|

¥ϊΩνΖ÷άύ |

’°œνΤάΦΕ |

|

ΓΛΉέΚœΩΦ¬«ΝΥΩΆΜß–≈”ΟΖγœ’“ρΥΊΚΆ’°œνΫΜ“ΉΥπ ß“ρΥΊΘ§ ΒΦ …œ «ΗυΨί‘ΛΤΎΥπ ßΕ‘–≈¥ϊΉ ≤ζΫχ––ΤάΦΕ |

ΓΛΆ®≥ΘΫωΩΦ¬«”Αœλ’°œνΫΜ“ΉΥπ ßΒΡΧΊΕ®Ζγœ’“ρΥΊΘ§ΩΆΜß–≈”ΟΖγœ’“ρΥΊ”…ΩΆΜßΤάΦΕΆξ≥… |

ΓΓΓΓ¥ϊΩνΖ÷άύ”κ’°œνΤάΦΕΒΡΕ‘±»Ζ÷ΈωΘΚ

ΓΓΓΓ¥ϊΩνΖ÷άύΘΚΥϋΉέΚœΩΦ¬«ΝΥΩΆΜß–≈”ΟΖγœ’“ρΥΊΚΆ’°œνΫΜ“ΉΥπ ß“ρΥΊΘ§ ΒΦ …œ «ΗυΨί‘ΛΤΎΥπ ßΕ‘–≈¥ϊΉ ≤ζΫχ––ΤάΦΕΓΘ

ΓΓΓΓ¥ϊΩνΒΡΖ÷άύΥϋ «’κΕ‘ΒΎ“ΜΗωΩΆΜß≤ΜΆ§ΒΡ¥ϊΩνœνά¥Ϋχ––Ζ÷ΦΕΒΡΓΘ¥ϊΩνΒΡΖ÷ΦΕ ΒΦ …œ…φΦΑΒΫΩΆΜßΖΫΟφΒΡΈΞ‘ΦΗ≈¬ ΚΆ’°œνΖΫΟφΒΡΈΞ‘ΦΥπ ߬ ΓΘ…φΦΑΒΫΝΫΗω÷Η±ξΘ§Εχ«“¥ϊΩνΈεΦΕ «“Μ÷÷ ¬ΚσΙήάμΘ§ «“Μ÷÷¥ϊΚσΙήάμΘ§ «“Μ÷÷ ¬ΚσΤάΦέΓΘΕχ’°œνΖ÷ΦΕΘ§ΥϋΫωΫωΩΦ¬«ΒΡ «’°œνΫΜ“Ή≤ΜΩΦ¬«ΩΆΜßΒΡ–≈”ΟΖγœ’ΓΘ“ρΈΣΩΆΜßΒΡ–≈”Ο“―Ψ≠‘ΎΩΆΜßΒΡΈΞ‘ΦάοΟφΩΦ¬«ΒΫΝΥΘ§Εχ’°œνΤάΦΕΨΆ «‘ΎΩΆΜßΈΞ‘ΦΒΡ«ιΩωœ¬ΒΡ“ΜΗωΥπ ߬ ΓΘΕχ«“’°œνΤάΦΕΦ»Ω…“‘”Ο”Ύ ¬«ΑΓΔ¥ϊ«ΑΒΡ…σ≈ζΘ§”÷Ω…“‘”Ο”Ύ ¬ΚσΒΡΙήάμΓΘ¥ϊΩνΈεΦΕΖ÷άύΨΆ «“Μ÷÷¥ϊΚσΙήάμΘ§Εχ«“ΑϋΚ§ΝΥ’°œνΤάΦΕ“ρΥΊΘ§Υυ“‘Φ»Ω…“‘”Ο”Ύ¥ϊ«Α…σ≈ζΘ§”÷Ω…“‘”Ο”Ύ¥ϊΚσΙήάμΓΘ

ΓΓΓΓ’°œνΤάΦΕΚΆΩΆΜßΤάΦΕΖ≈‘Ύ“ΜΩιΩ…“‘ΙΙ≥…“ΜΗωΕΰΈ§ΤάΦΕœΒΆ≥ΓΘ“ρΈΣΩΆΜß”–≤ΜΆ§ΒΡ’°œνΒ»ΦΕΘ§Εχ’°œν”÷Ε‘”Π≤ΜΆ§ΒΡΩΆΜßΓΘ

ΓΓΓΓ3.2.3 ΉιΚœ–≈”ΟΖγœ’ΦΤΝΩ

ΓΓΓΓ «Ε‘Ή ≤ζΉιΚœά¥Ϋχ––Ζγœ’ΦΤΝΩΓΘ

ΓΓΓΓ1.ΈΞ‘ΦœύΙΊ–‘ΦΑΤδΦΤΝΩ(“ΜΑψΝΥΫβ)

ΓΓΓΓœύΙΊ–‘“ΜΑψ «œύΙΊœΒ ΐά¥Ϋχ––±μ ΨΒΡΓΘœύΙΊœΒ ΐΫι”Ύ-1ΒΫ1÷°ΦδΘ§-1 «Άξ»ΪΗΚœύΙΊΘ§0 «Άξ»Ϊ≤ΜœύΙΊΘ§1 «Άξ»Ϊ’ΐœύΙΊΓΘœΏ–‘œύΙΊœΒ ΐΨΏ”–œΏ–‘≤Μ±δ–‘ΓΘΒΪ «Θ§ΦρΒΞœύΙΊœΒ ΐΉν¥σ»±ΒψΨΆ «ΫωΡήΙΜΦΤΝΩœΏ–‘œύΙΊΘ§Ε‘”ΎΖ«œΏ–‘Θ§“ΜΑψΆ®Ιΐ“ΜΗω÷»œύΙΊœΒ ΐΚΆΩ≤Β¬ΕϊœΒ ΐΫχ––ΦΤΝΩΓΘ

ΓΓΓΓΝ§Ϋ”Κ· ΐ «Ά®ΙΐΒΞ± ’°œνΒΡ≤ΜΆ§Υπ ßΖ÷≤ΦΘ§ά¥ΦΤΥψΉιΚœΒΡΥπ ßΖ÷≤ΦΓΘ

ΓΓΓΓ2.–≈”ΟΖγœ’ΉιΚœΡΘ–Ά

ΓΓΓΓ–≈”ΟΖγœ’ΡΘ–Ά÷ς“Σ «ΝΫ¥σάύΘΚΫβΈωΡΘ–ΆΚΆΡΘΡβΡΘ–Ά

ΓΓΓΓΫβΈωΡΘ–ΆΨΆ «Ά®Ιΐ“ΜΗωΉΦ»ΖΒΡΫβά¥Ϋχ––ΫΒΡΘΓΘΕχΖ¬’φΡΘ–Ά «“Μ÷÷«ιΨΑΡΘΡβΘ§Ζ¬’φ Β―ιΓΘ

ΓΓΓΓ1.Credit MetricsΡΘ–Ά(±Ψ÷ …œ «“ΜΗωVaRΡΘ–Ά)

ΓΓΓΓVaR÷Η‘Ύ“ΜΕ®ΒΡ÷Ο–≈Υ°ΤΫœ¬Θ§ ΙΥπ ß≤Μ≥§ΙΐΡ≥“ΜΗωΕνΕ»ΒΡΩ…Ρή–‘ΓΘ

ΓΓΓΓCredit MetricsΡΘ–ΆΒΡ¥¥–¬ΒψΨΆ‘Ύ”ΎΫβΨωΝΥ“ΜΗωΖ«ΫΜ“Ή–‘Ή ≤ζΉιΚœVaRΒΡΡ―ΧβΓΘ

ΓΓΓΓ(1)–≈”ΟΖγœ’»ΓΨω”Ύ’°Έώ»ΥΒΡ–≈”ΟΉ¥ΩωΓΔΕχ’°Έώ»ΥΒΡ–≈”ΟΉ¥Ωω”Ο–≈”ΟΒ»ΦΕά¥±μ ΨΓΘ

ΓΓΓΓ(2)–≈”ΟΙΛΨΏ(¥ϊΩνΓΔΥΫΡΦ’°»·)(“≤ΨΆ «Ζ«ΫΜ“Ή–‘Ή ≤ζ)ΒΡ –≥ΓΦέ÷Β»ΓΨω”Ύ–≈”ΟΒ»ΦΕΓΘ

ΓΓΓΓ(3)¥”Ή ≤ζΉιΚœΕχ≤Μ «ΒΞ“ΜΉ ≤ζΒΡΫ«Ε»Ω¥¥ΐ–≈”ΟΖγœ’ΓΘ

ΓΓΓΓ(4)≤…”Ο±ΏΦ Ζγœ’Ι±œΉ¬ ΓΘ

ΓΓΓΓ±ΏΦ Ζγœ’Ι±œΉ÷Η‘ΎΉ ≤ζΉιΚœ÷–Θ§“ρΈΣ‘ωΦ”ΝΥΡ≥“ΜΗω–≈”ΟΙΛΨΏΕχΒΦ÷¬’ϊΗωΉιΚœΖγœ’ΒΡ‘ωΦ”ΝΩΓΘ

ΓΓΓΓ2.Credit Portfolio ViewΡΘ–Ά

ΓΓΓΓ÷ς“Σ «ΫΪΉΣ“ΤΗ≈¬ ”κΚξΙέ“ρΥΊΙΊœΒΡΘ–ΆΜ·Θ§ΩΦ¬«ΒΡ «“Μ÷÷ΚξΙέ“ρΥΊΓΘ‘ΎΈΞ‘Φ¬ ΦΤΥψ…œ≤Μ Ι”Οάζ Ζ ΐΨίΘ§Εχ «ΗυΨίœ÷ ΒΚξΙέΨ≠ΦΟ“ρΥΊΆ®ΙΐΟ…ΧΊΩ®¬εΡΘΡβά¥ Βœ÷ΓΘ

ΓΓΓΓ(1)ΈΞ‘Φ¬ »ΓΨω”ΎΚξΙέ±δΝΩΒΡάζ Ζ ΐΨίΓΔΕ‘’ϊΗωΨ≠ΦΟΧεœΒ≤ζ…ζ”ΑœλΒΡ≥εΜςΚΆΗΡΗοΓΔΫω”ΑœλΒΞΗωΚξΙέ±δΝΩΒΡ≥εΜςΚΆΗΡΗοΓΘ

ΓΓΓΓΙ≤Ά§ΒψΨΆ «»ΪΨ÷–‘ΒΡΓΔœΒΆ≥–‘ΒΡ”ΑœλΓΘ

ΓΓΓΓ(2) ΚœΆΕΜζάύ–ΆΒΡΫηΩν»ΥΘ§“ρΈΣΗΟΫηΩν»ΥΕ‘ΚξΙέΨ≠ΦΟ“ρΥΊΒΡ±δΜ·ΗϋΟτΗ–ΓΘ

ΓΓΓΓ3.Credit risk+ΡΘ–Ά

ΓΓΓΓΖΰ¥”≤¥Υ…Ζ÷≤ΦΓΘ”…ΕΰœνΖ÷≤ΦΒΡΙΪ ΫΆΤΒΦΕχά¥Θ§Β±nΫœ¥σΓΔΗ≈¬ Ϋœ–Γ ±Θ§Ω…≤…”Ο≤¥Υ…Ζ÷≤ΦΓΘ

ΓΓΓΓ‘ΎCredit Risk+ΡΘ–Ά÷–Θ§ΨΏ”–œύΫϋΈΞ‘ΦΥπ ߬ ΒΡ¥ϊΩν±ΜΜ°Ζ÷ΈΣ“ΜΉιΓΘœύΕ‘”ΎΉήΒΡ¥ϊΩν«“ΚœΕχ―‘Θ§ΟΩ“ΜΉι±ΜΩ¥Ήω «“Μ± ¥ϊΩνΘ§ΥϋΟ«Ά§ ±ΈΞ‘ΦΒΡΗ≈¬ Κή–Γ«“œύΜΞΕάΝΔ;ΕχΟΩ“ΜΉι”÷œύΒ±”Ύ“ΜΗωΉ”¥ϊΩνΉιΚœΘ§≤Δ”κΉήΒΡ¥ϊΩνΉιΚœΨΏ”–œύΆ§ΒΡ–‘÷ Θ§“ρ¥ΥΤδΈΞ‘Φ¬ “≤Ζΰ¥”≤¥Υ…Ζ÷≤ΦΓΘ

ΓΓΓΓΉιΚœΒΡΥπ ßΖ÷≤ΦΜαΥφΉιΚœ÷–¥ϊΩν± ΐΒΡ‘ωΦ”ΕχΗϋΦ”Ϋ”Ϋϋ”Ύ’ΐΧ§Ζ÷≤ΦΓΘ

ΓΓΓΓ3.ΉιΚœΥπ ßΒΡ―ΙΝΠ≤β ‘

ΓΓΓΓ―ΙΝΠ≤β ‘ «“Μ÷÷Ζ«’ΐ≥ΘΒΡ“Μ÷÷ΦΪΕΥΒΡ≤β ‘ΖΫΖ®Θ§ «”Ο”Ύ≤βΕ®“Μ–©ΧΊΕ®ΒΡ ¬ΦΰΜρΧΊΕ®ΒΡΫπ»Ύ±δΝΩΖΔ…ζ±δΜ·ΚσΘ§Ε‘”Ύ’βΗωΫπ»ΎΜζΙΙΒΡ«±‘ΎΒΡ”ΑœλΘ§ΧΊΕ®ΒΡ ¬Φΰ“ΜΑψ «÷Η“Μ–©ΦΪΕΥΘ§“Μ–©Εώ–‘ ¬ΦΰΓΘ

ΓΓΓΓ―ΙΝΠ≤β ‘÷°«Α”Οά¥ –≥ΓΖγœ’ΒΡ≤®Ε·Θ§ΕχΥφΉ≈ ±ΦδΒΡΆΤ“ΤΘ§“≤”Οά¥≤Ι≥δ–≈”ΟΖγœ’ΒΡ≤ΜΉψΓΘ

ΓΓΓΓ―ΙΝΠ≤β ‘÷ς“Σ≤…”ΟΟτΗ––‘Ζ÷ΈωΚΆ«ιΨΑΖ÷ΈωΖΫΖ®ΓΘ

ΓΓΓΓΟτΗ––‘Ζ÷Έω”Οά¥≤β ‘ΒΞΗωΖγœ’“ρΥΊΜρ“Μ–ΓΉιΟή«–œύΙΊΒΡΖγœ’“ρΥΊΒΡΦΌΕ®‘ΥΕ·(»γ ’“φ«ζœΏΒΡΤΫ“Τ)Ε‘ΉιΚœΦέ÷ΒΒΡ”Αœλ;«ιΨΑΖ÷ΈωΡΘΡβ“ΜΉιΖγœ’“ρΥΊ(»γΙ…»®ΦέΗώΓΔΜψ¬ ΚΆάϊ¬ )ΒΡΕύ÷÷«ιΨΑΕ‘ΉιΚœΦέ÷ΒΒΡ”ΑœλΓΘ

ΓΓΓΓΟτΗ–Ε»≤β ‘ΒΡ «ΧΊΕ®Ζγœ’Θ§Εχ«ιΨΑΖ÷ΈωΤάΙάΒΡ «Υυ”–ΒΡΖγœ’ΓΘ

ΓΓΓΓ―ΙΝΠ≤β ‘ΒΡΙέΒψΘΚ1.‘ΎΤάΙάΉ ±Ψ≥δΉψ¬ ±,≤…”ΟΡΎ≤ΩΤάΦΕΖ®ΒΡ…Χ“Β“χ––±Ί–κΨΏ”–ΫΓ»ΪΒΡ―ΙΝΠ≤β ‘Ιΐ≥ΧΓΘ 2.≥ΐΝΥ“ΜΑψΒΡ―ΙΝΠ≤β ‘,…Χ“Β“χ––ΜΙ±Ί–κΫχ–––≈”ΟΖγœ’ΒΡ―ΙΝΠ≤β ‘,“‘ΤάΙάΧΊΕ®Ψ≠”ΣΜΖΨ≥Ε‘…Χ“Β“χ––ΡΎ≤ΩΤάΦΕΖ®ΦύΙήΉ ±Ψ“Σ«σΒΡ”ΑœλΓΘ

ΓΓΓΓ―ΙΝΠ≤β ‘÷ΜΡήΥΒΟς ¬ΦΰΒΡ”Αœλ≥ΧΕ»,≤Δ≤ΜΡήΥΒΟς ¬ΦΰΖΔ…ζΒΡΩ…Ρή–‘ΓΘ

ΓΓΓΓΕ‘”Ύ…Χ“Β“χ––ά¥ΥΒ,Ϋχ––―ΙΝΠ≤β ‘Ηϋ¥σΒΡ“β“εΨΆ‘Ύ”ΎΆ®Ιΐ―ΙΝΠ≤β ‘,ά¥¥ΌΫχΗςΗω≤ΩΟ≈÷°ΦδΒΡΫΜΝς,ΝΥΫβΉ‘…μΖγœ’ΙήάμΥυ¥φ‘ΎΒΡΈ ΧβΚΆ±Γ»θΒΡΜΖΫΎ,“‘ΆΤΕ·Ζγœ’ΙήάμΧεœΒΚΆ÷ΤΕ»Ϋ®…ηΓΘ

ΓΓΓΓ3.2.4 ΙζΦ“Ζγœ’÷ς»®ΤάΦΕ

ΓΓΓΓ“ΜΗω÷ς»®ΙζΦ“¥Π”ΎΡ≥÷÷‘≠“ρΘ§≤Μ‘ΗΜρΈόΝΠ≥ΞΜΙΆβΙζ“χ––ΒΡ¥ϊΩν±ΨœΔΘ§Μρ“ρΙζΦ ΫαΥψΩνœνΓΔΆΕΉ ’“φΒ»ΜψΜΊ ήΉηΘ§ΗχΆβΙζ“χ––‘λ≥…Ψ≠ΦΟΥπ ßΒΡΩ…Ρή–‘ΓΘ

ΓΓΓΓ3.2.5 ΓΕΑΆ»ϊΕϊ–¬Ή ±Ψ–≠“ιΓΖœ¬ΒΡ–≈”ΟΖγœ’ΝΩΜ·(÷ΊΒψ)

ΓΓΓΓ±≥ΨΑ÷Σ ΕΘΚΓΕΑΆ»ϊΕϊ–¬Ή ±Ψ–≠“ιΓΖΗ≈ ω

ΓΓΓΓ–¬Ή ±Ψ–≠“ι÷Ί–¬ΙΙΫ®ΝΥΉνΒΆΉ ±Ψ≥δΉψ¬ ΓΔΦύΕΫΦλ≤ιΓΔ –≥Γ‘Φ χ»ΐ¥σ÷ΤΕ»Θ§Ος»ΖΝΥΉνΒΆΉ ±Ψ≥δΉψ¬ ”ΠΗΟΗ≤Η«–≈”ΟΖγœ’ΓΔ –≥ΓΖγœ’ΓΔ≤ΌΉςΖγœ’»ΐ¥σ÷ς“ΣΖγœ’ά¥‘¥ΓΘΕχ«“≥ΐΝΥ±μΡΎ“ΒΈώΜΙ“ΣΗ≤Η«±μΆβ“ΒΈώΘ§≤ΔΕ‘–≈”ΟΖγœ’ΒΡΦΤΝΩΧα≥ωΝΥ±ξΉΦΖ®ΓΔΡΎ≤ΩΤάΦΕ≥θΦΕΖ®ΓΔΡΎ≤ΩΤάΦΕΗΏΦΕΖ®»ΐ÷÷ΖΫΖ®ΓΘ

ΓΓΓΓ–≈”ΟΖγœ’ΤάΦΕΖ÷ΈΣΡΎ≤ΩΤάΦΕΚΆΆβ≤ΩΤάΦΕΓΘ

ΓΓΓΓΆβ≤ΩΤάΦΕ÷ς“Σ“άΩΩΉ®Φ“ΒΡΕ®–‘Ζ÷ΈωΘ§ΡΎ≤ΩΤάΦΕΨΆ «…Χ“Β“χ––άϊ”ΟΡΎ≤Ω ΐΨίΚΆ±ξΉΦΆ®ΙΐΉ‘ΦΚΒΡΡΘ–ΆΓΔ ΐΨίΚΆΦΦ θ÷Η±ξά¥Ϋχ––Ζγœ’ΒΡΝΩΜ·ΓΘ

ΓΓΓΓ±ξΉΦΖ® «Μυ”Ύ…Χ“Β“χ––Ή ≤ζΒΡΆβ≤ΩΤάΦΕΫαΙϊΘ§“‘±ξΉΦΜ·ΒΡΖΫ ΫΦΤΝΩ–≈”ΟΖγœ’ΓΘΡΎ≤ΩΤάΦΕΖ® «Μυ”Ύ…Χ“Β“χ––Ή‘…μΫΓ»ΪΕχΆξ…Τ”––ßΒΡΡΎ≤ΩΤάΦΕΧεœΒΦΤΝΩ–≈”ΟΖγœ’ΓΘ

ΓΓΓΓ1.±ξΉΦΖ®

ΓΓΓΓ‘ –μ…Χ“Β“χ––Ά®ΙΐΒΘ±ΘΓΔΒ÷―ΚΜρ―ή…ζΫπ»ΎΙΛΨΏά¥Ϋχ–––≈”ΟΖγœ’ΒΡΜΚ ΆΘ§ΫΒΒΆΒΞ± ’°œνΒΡ–≈”ΟΖγœ’±©¬ΕΕνΓΘ

ΓΓΓΓ2.ΡΎ≤ΩΤάΦΕΖ®

ΓΓΓΓΖ÷ΈΣΗΏΦΕΖ®ΚΆ≥θΦΕΖ®Θ§“‘Ζ«Νψ έ±©¬ΕΚΆΝψ έ±©¬Εά¥«χ±πΩΣΒΡΓΘ

ΓΓΓΓ(1)Ζ«Νψ έ±©¬Ε÷Η“Μ–©ΙΪΥΨ÷ς»®ΦΑ…Χ“Β“χ––±©¬ΕΓΘ

ΓΓΓΓΔΌ “Σ≤βΥψΖ«ΈΞ‘ΦΖγœ’±©¬ΕΘ§ Ήœ»≤βΥψœύΙΊ–‘ΓΘ

ΓΓΓΓΔΎ ΈΞ‘ΦΖγœ’±©¬Ε

ΓΓΓΓ(2)Νψ έ±©¬ΕΙΪ Ϋ‘ΎΝΫΖΫΟφ≤ΜΆ§ΘΚ1.Ή ≤ζœύΙΊ–‘ΒΡΦΌ…η≤ΜΆ§,’β «ΙφΕ®ΝΥΉΓΖΩΒ÷―Κ¥ϊΩνΒΡR÷Β «0.15,ΕχΚœΗώΒΡ―≠ΜΖΝψ έ¥ϊΩνΒΡR÷Β «0.04ΓΘ

ΓΓΓΓ≥θΦΕΖ®ΚΆΗΏΦΕΖ®ΕΦ «’κΕ‘ΡΎ≤ΩΤάΦΕΖ®Εχ―‘ΒΡ,«χ±π‘Ύ”Ύ≥θΦΕΖ®“Σ«σ…Χ“Β“χ––‘Υ”ΟΉ‘…μΩΆΜßΤάΦΕΧεœΒά¥ΤάΙάΟΩ“ΜΒ»ΦΕΩΆΜßΒΡΈΞ‘ΦΗ≈¬ ΓΘ≥θΦΕΖ®“Σ«σΉ‘––ΦΤΝΩΈΞ‘ΦΗ≈¬ ,ΕχΤδΥϊΒΡ“Μ–©÷Η±ξ «Ω…“‘Ά®ΙΐΆβ≤ΩΗχΕ®ΒΡ±ξΉΦ÷ΒΩ…“‘÷±Ϋ” Ι”ΟΓΘΗΏΦΕΖ®“Σ«σ…Χ“Β“χ––‘Υ”ΟΉ‘…μΒΡΕΰΈ§ΤάΦΕΧεœΒΓΘΥυΈΫΕΰΈ§÷Η“ΜΩΆΜßΤάΦΕ,Εΰ’°œνΤάΦΕΓΘΥυ“‘Φ»“Σ≤βΥψΈΞ‘ΦΗ≈¬ ,“≤–η“ΣΕ‘ΈΞ‘ΦΥπ ߬ Ϋχ––ΦΤΝΩΜ·,Ά§ ±Ε‘ΈΞ‘ΦΖγœ’±©¬ΕΤΎœό“ΣΉ‘––ΙάΦΤΓΘ¥Υ«χ±π÷Μ ”Ο”ΎΖ«Νψ έΒΡ±©¬ΕΓΘ

ΓΓΓΓΆ§“ΜΩΆΜß≤ΜΆ§¥ϊΩνΒΡΩΆΜßΤάΦΕ±Ί–κ“Μ÷¬Θ§ΒΪ «Ιζ±πΉΣ“ΤΖγœ’ΚΆΒΘ±ΘΒΡ¥ΠάμάΐΆβΓΘ

ΓΓΓΓ’°œνΤάΦΕΦ»Ω…÷ΜΖ¥”≥ΫΜ“ΉΧΊΕ®Ζγœ’(ΈΞ‘ΦΥπ ߬ )Θ§“≤Ω…Ά§ ±Ζ¥”≥ΩΆΜßΈΞ‘ΦΖγœ’ΚΆ’°œνΈΞ‘ΦΥπ ß≥ΧΕ»(±μœ÷ΈΣ‘ΛΤΎΥπ ß)Θ§ΒΪΕ‘”Ύ≤…”ΟΡΎ≤ΩΤάΦΕΖ®ΗΏΦΕΖ®ΒΡ…Χ“Β“χ––Θ§’°œνΤάΦΕ±Ί–κΒΞΕάΖ¥”≥ΈΞ‘ΦΥπ ߬ ΓΘ

ΓΓΓΓΡΎ≤ΩΤάΦΕΧεœΒ «…Χ“Β“χ––Ϋχ––Ζγœ’ΙήάμΒΡΜυ¥ΓΤΫΧ®Θ§Αϋά®ΉςΈΣ”≤ΦΰΒΡΡΎ≤ΩΤάΦΕœΒΆ≥ΚΆΉςΈΣ»μΦΰΒΡ≈δΧΉΙήάμ÷ΤΕ»ΓΘ

ΓΓΓΓ“‘ΫΧ≤ΡΈΣ÷ςΘ§÷ΊΒψΡΎ»ίΑϋά®ΘΚ±ξΉΦΖ®ΓΔΡΎ≤ΩΤάΦΕΖ®ΒΡ≤ΜΆ§“Σ«σΓΔΡΎ≤ΩΤάΦΕΖ®ΒΡ≥θΦΕΖ®ΚΆΗΏΦΕΖ®ΒΡ≤ΜΆ§ΓΔΡΎ≤ΩΤάΦΕΧεœΒΒΡΝΫΗωΈ§Ε»ΓΔΡΎ≤ΩΤάΦΕΧεœΒΚΆΡΎ≤ΩΤάΦΕΖ®ΒΡΝΣœΒΚΆ«χ±πΓΘ

ΓΓΓΓ3.3 –≈”ΟΖγœ’Φύ≤β”κ±®Ηφ

ΓΓΓΓ3.3.1 Ζγœ’Φύ≤βΕ‘œσ

ΓΓΓΓ1.ΩΆΜßΖγœ’Φύ≤β

ΓΓΓΓ(1)ΩΆΜßΡΎ…ζ±δΝΩ

ΓΓΓΓΜυ±ΨΟφ÷Η±ξΑϋά®ΤΖ÷ άύ÷Η±ξΓΔ ΒΝΠάύ÷Η±ξΓΔΜΖΨ≥άύ÷Η±ξ(Ε®–‘);

ΓΓΓΓ≤ΤΈώ÷Η±ξΑϋά®≥Ξ’°ΡήΝΠΓΔ”·άϊΡήΝΠΓΔ”Σ‘ΥΡήΝΠΓΔ‘ω≥ΛΡήΝΠ(Ε®ΝΩ)ΓΘ

ΓΓΓΓΕ‘”ΎΒΞ“ΜΩΆΜßΖγœ’ΒΡΦύ≤βΘ§≤ΜΡήΙΜΫωΫω’κΕ‘ΒΞ“ΜΒΡΩΆΜßΘ§–η“Σ¥”ΗωΧε―ή…ζΒΫΖγœ’”ρΒΡΤσ“ΒΓΘ“ΜΑψΕχ―‘Θ§Ε‘”Ύ–≈”ΟΒ»ΦΕΫœΗΏΒΡΩΆΜßΘ§≈ΦΕϊΖΔ…ζΒΡΖγœ’≤®Ε·Θ§”ΠΗχ”ηΫœ¥σΒΡ»ί»ΧΕ»ΓΘΕχΕ‘”ΎΖγœ’≥ΧΕ»±Ψ…μΨΆΚήΗΏΒΡΩΆΜßΘ§”ΠΗΟΗχ”η“ΜΗω±»Ϋœ–ΓΒΡ»ί»ΧΕ»ΓΘΓΕΑΆ»ϊΕϊ–¬Ή ±Ψ–≠“ιΓΖ«ΩΒςΡΎ≤ΩΤάΦΕ «Φύ≤βΚΆΩΊ÷ΤΒΞ“ΜΫηΩν»ΥΚΆΫΜ“ΉΕ‘ΖΫΖγœ’ΒΡ÷Ί“ΣΙΛΨΏΓΘ

ΓΓΓΓ(2)Άβ…ζ±δΝΩ

ΓΓΓΓΫηΩν»ΥΒΡ…ζ≤ζΨ≠”ΣΜνΕ·≤Μ «Ι¬ΝΔΒΡΘ§Εχ «”κΤδ÷ς“ΣΙ…ΕΪΓΔ…œœ¬”ΈΩΆΜßΓΔ –≥ΓΨΚ’υ’ΏΒ»ΓΑΖγœ’”ρΓ±Τσ“Β≥÷–χΫΜΜΞ”ΑœλΒΡΓΘ

ΓΓΓΓ2.ΉιΚœΖγœ’Φύ≤β

ΓΓΓΓΉιΚœΖγœ’Φύ≤βΒΡΖΫΖ®Αϋά®Θ§¥ΪΆ≥ΒΡΉιΚœΦύ≤βΖΫΖ®ΚΆΡΘ–ΆΖ®ΓΘΉιΚœΦύ≤βΖ®÷ς“Σ «Ε‘–≈¥ϊΉ ≤ζΉιΚœ Ύ–≈Φ·÷–Ε»ΚΆΫαΙΙΫχ––Ζ÷ΈωΦύ≤β;

ΓΓΓΓ Ύ–≈Φ·÷– «÷ΗœύΕ‘”Ύ…Χ“Β“χ––ΒΡΉ ±ΨΫπΘ§ΉήΉ ≤ζΜρΉήΧεΖγœ’Υ°ΤΫΕχ―‘Θ§¥φ‘ΎΫœ¥σ«±‘ΎΖγœ’ΒΡ Ύ–≈ΓΘ

ΓΓΓΓΡΘ–ΆΖ®Αϋά®ΝΫ÷÷ΖΫΖ®Θ§ΙάΦΤΗς≥®ΩΎ÷°ΦδΒΡœύΙΊ–‘ΚΆΑ―±©¬Ε‘ΎΗΟΖγœ’άύ±πœ¬ΒΡΆΕΉ ΉιΚœΩ¥≥…“ΜΗω’ϊΧεΘ§÷±Ϋ”ΙάΦΤΗΟΉιΚœΉ ≤ζΒΡΈ¥ά¥Φέ÷ΒΗ≈¬ Ζ÷≤ΦΓΘ

ΓΓΓΓ3.3.2 Ζγœ’Φύ≤β÷ς“Σ÷Η±ξ

ΓΓΓΓ÷Η±ξ“ΜΑψΑϋά®«±‘Ύ÷Η±ξΚΆœ‘œ÷÷Η±ξΓΘ

ΓΓΓΓ÷–Ιζ“χΦύΜα“Σ«σΒΡ»ΐ¥σάύ÷Η±ξΘΚΨ≠”ΣΦ®–ßάύΓΔΉ ≤ζ÷ ΝΩάύΓΔ…σ…ςΨ≠”ΣάύΓΘ

ΓΓΓΓΉ ≤ζ÷ ΝΩάύ“ΜΑψ÷Η≤ΜΝΦ¥ϊΩν±»¬ ΓΘ

ΓΓΓΓ(1)≤ΜΝΦΉ ≤ζ¬ (≤ΜΝΦ¥ϊΩν¬ )

ΓΓΓΓ(2)‘ΛΤΎΥπ ߬ =‘ΛΤΎΥπ ß/Ζγœ’≥®ΩΎ

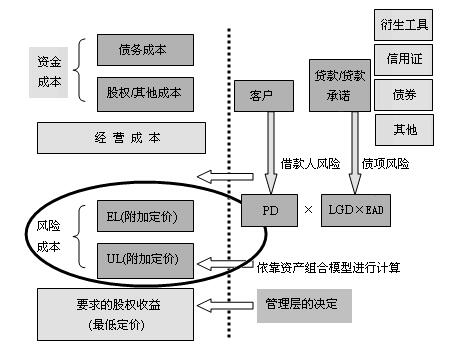

ΓΓΓΓ‘ΛΤΎΥπ ßEL(Expected loss) =ΈΞ‘ΦΗ≈¬ (PD)ΓΝΈΞ‘ΦΥπ ߬ (LGD)ΓΝΈΞ‘Φ≥®ΩΎΖγœ’(EAD)ΓΘ

ΓΓΓΓ(3)ΒΞ“Μ(Φ·Ά≈)ΩΆΜß Ύ–≈Φ·÷–Ε»

ΓΓΓΓΦ·÷–Ε»“ΜΑψ÷ΗΩΆΜßΦ·÷–Ε»ΓΔ––“ΒΦ·÷–Ε»ΓΔ«χ”ρΦ·÷–Ε»ΓΘ

ΓΓΓΓ(4)¥ϊΩνΖγœ’«®αψ

ΓΓΓΓΔΌ’ΐ≥Θ¥ϊΩν«®αψ¬

ΓΓΓΓ’ΐ≥Θ¥ϊΩν«®αψ¬ =(ΤΎ≥θ’ΐ≥Θάύ¥ϊΩν÷–ΉΣΈΣ≤ΜΝΦ¥ϊΩνΒΡΫπΕν+ΤΎ≥θΙΊΉΔάύ¥ϊΩν÷–ΉΣΈΣ≤ΜΝΦ¥ϊΩνΒΡΫπΕν)/(ΤΎ≥θ’ΐ≥Θάύ¥ϊΩν”ύΕν-ΤΎ≥θ’ΐ≥Θάύ¥ϊΩνΤΎΦδΦθ…ΌΫπΕν+ΤΎ≥θΙΊΉΔάύ¥ϊΩν”ύΕν-ΤΎ≥θΙΊΉΔάύ¥ϊΩνΤΎΦδΦθ…ΌΫπΕν)ΓΝ100%

ΓΓΓΓΔΎ’ΐ≥Θάύ¥ϊΩν«®αψ¬

ΓΓΓΓ’ΐ≥Θάύ¥ϊΩν«®αψ¬ =ΤΎ≥θ’ΐ≥Θάύ¥ϊΩνœρœ¬«®αψΫπΕν/(ΤΎ≥θ’ΐ≥Θάύ¥ϊΩν”ύΕν-ΤΎ≥θ’ΐ≥Θάύ¥ϊΩνΤΎΦδΦθ…ΌΫπΕν)ΓΝ100%

ΓΓΓΓΔέΙΊΉΔάύ¥ϊΩν«®αψ¬

ΓΓΓΓΔή¥ΈΦΕάύ¥ϊΩν«®αψ¬

ΓΓΓΓΔίΩ…“…άύ¥ϊΩν«®αψ¬

ΓΓΓΓ(5)≤ΜΝΦ¥ϊΩν≤Π±ΗΗ≤Η«¬

ΓΓΓΓ≤ΜΝΦ¥ϊΩν≤Π±ΗΗ≤Η«¬ =(“ΜΑψΉΦ±Η+Ή®œνΉΦ±Η+ΧΊ÷÷ΉΦ±Η)/≤ΜΝΦ¥ϊΩν

ΓΓΓΓ“ΜΑψΉΦ±ΗΘΚ“ΜΑψΉΦ±ΗΗυΨί≥–ΒΘΖγœ’ΚΆΥπ ßΒΡΉ ≤ζ”ύΕνΒΡ“ΜΕ®±»άΐΧα»ΓΓΘΫπ»ΎΤσ“Β”Π―œΗώΑ¥’’ΓΕΑλΖ®ΓΖΙφΕ®ΒΡΖΕΈßΗυΨί≥–ΒΘΖγœ’ΚΆΥπ ßΒΡΉ ≤ζ”ύΕνΧα»ΓΘ§≤ΜΒΟΫωΕ‘¥ϊΩν”ύΕνΧα»ΓΘ§“≤≤ΜΒΟ“‘Ωέ≥ΐ“―ΦΤΧαΦθ÷ΒΉΦ±ΗΚσΒΡΉ ≤ζΨΜΕνΉςΈΣΧα»Γ“ΜΑψΉΦ±ΗΒΡΜυ ΐΓΘ

ΓΓΓΓΉ®œνΉΦ±ΗΘΚ Ε‘¥ϊΩνΫχ––Ζγœ’Ζ÷άύΚσΘ§Α¥ΟΩ± ¥ϊΩνΥπ ßΒΡ≥ΧΕ»ΦΤΧαΒΡ”Ο”ΎΟ÷≤ΙΉ®œνΥπ ßΒΡΉΦ±ΗΓΘ

ΓΓΓΓΧΊ÷÷ΉΦ±ΗΘΚ’κΕ‘Ρ≥“ΜΙζΦ“ΓΔΒΊ«χΓΔ––“ΒΜρΡ≥“Μάύ¥ϊΩνΖγœ’ΦΤΧαΒΡΉΦ±ΗΓΘ

ΓΓΓΓ(6)¥ϊΩνΥπ ßΉΦ±Η≥δΉψ¬

ΓΓΓΓ¥ϊΩνΥπ ßΉΦ±Η≥δΉψ¬ =¥ϊΩν ΒΦ ΦΤΧαΉΦ±Η/¥ϊΩν”ΠΧαΉΦ±ΗΓΝ100%

ΓΓΓΓ3.3.3 Ζγœ’‘ΛΨ·

ΓΓΓΓΖγœ’‘ΛΨ·÷ς“Σ « Βœ÷Ε‘Ζγœ’ΓΑΖάΜΦ”ΎΈ¥»ΜΓ±ΒΡ“Μ÷÷ΓΑΖά¥μΨά¥μΜζ÷ΤΓ±ΓΘ

ΓΓΓΓ1.Ζγœ’‘ΛΨ·ΒΡ≥Χ–ρΚΆ÷ς“ΣΖΫΖ®

ΓΓΓΓ(1)Ζγœ’‘ΛΨ·≥Χ–ρ

ΓΓΓΓ–≈¥ϊ–≈œΔΒΡ ’Φ·ΚΆ¥ΪΒίΓΔΖγœ’Ζ÷ΈωΓΔΖγœ’¥Π÷ΟΓΔΚσΤάΦέΓΘ

ΓΓΓΓΑ¥’’ΫΉΕΈΜ°Ζ÷Θ§Ζγœ’¥Π÷ΟΩ…“‘Μ°Ζ÷ΈΣ‘ΛΩΊ–‘¥Π÷Ο”κ»ΪΟφ–‘¥Π÷ΟΘ§‘ΛΩΊ–‘¥Π÷Ο «‘ΎΖγœ’‘ΛΨ·±®Ηφ“―Ψ≠Ής≥ωΘ§ΕχΨω≤Ώ≤ΩΟ≈…–Έ¥≤…»Γœύ”Π¥κ ©÷°«ΑΘ§”…Ζγœ’‘ΛΨ·≤ΩΟ≈ΜρΨω≤Ώ≤ΩΟ≈Ε‘…–Έ¥±§ΖΔΒΡ«±‘ΎΖγœ’Χα«Α≤…»ΓΩΊ÷Τ¥κ ©Θ§±ήΟβΖγœ’ΦΧ–χά©¥σΕ‘…Χ“Β“χ––‘λ≥…≤Μάϊ”ΑœλΓΘ»ΪΟφ–‘¥Π÷Ο «¥”ΡΎ≤ΩΉι÷·ΙήάμΓΔ“ΒΈώΨ≠”ΣΜνΕ·Β»ΖΫΟφ≤…»Γ¥κ ©ά¥ΩΊ÷ΤΓΔΉΣ“ΤΜρΜ·ΫβΖγœ’Θ§ ΙΖγœ’‘ΛΨ·–≈Κ≈ΜΊΒΫ’ΐ≥ΘΖΕΈßΓΘ

ΓΓΓΓ(2)Ζγœ’‘ΛΨ·ΒΡ÷ς“ΣΖΫΖ®

ΓΓΓΓ¥ΪΆ≥ΖΫΖ®Θ§άΐ»γ6CΖ®

ΓΓΓΓΤάΦΕΖΫΖ®Θ§άΐ»γOCCΒΡ¥ϊΩνΤάΦΕΖ®

ΓΓΓΓ–≈”ΟΤάΖ÷ΖΫΖ®Θ§άΐ»γCAMELΖΫΖ®

ΓΓΓΓΆ≥ΦΤΡΘ–ΆΘΚΙζΡΎΘ§ΚΎ…Ϊ‘ΛΨ·Ζ®(÷ΜΩΦ¬«‘ΛΨ·“ΣΥΊ÷Η±ξΒΡ ±Φδ–ρΝ–±δΜ·Ιφ¬…Θ§Φ¥≤®Ε·ΧΊ’ς)ΓΔάΕ…Ϊ‘ΛΨ·Ζ®(≤ύ÷ΊΕ®ΝΩΖ÷ΈωΘ§Ζ÷ΈΣ÷Η ΐ‘ΛΨ·Ζ®ΚΆΆ≥ΦΤ‘ΛΨ·Ζ®)ΓΔΚλ…Ϊ‘ΛΨ·Ζ®(Ε®ΝΩΚΆΕ®–‘œύΫαΚœ)

ΓΓΓΓΚΎ…Ϊ‘ΛΨ·Ζ®≤Μ“ΐΫχΨ·’ΉΉ‘±δΝΩΓΘΨ·ΥΊ «Ε‘Ζγœ’Ϋχ––‘ΛΨ·ΥυΙΊΉΔΒΡ“Μ–©“ρΥΊΓΘΨ·’Ή «Ψ·ΥΊΖΔ…ζ“λ≥Θ ±ΒΡ“ΜΗωœ»’ΉΓΘΨ·’Ή «“ΜΗωœ»ΒΦ÷Η±ξΘ§ΙΊΉΔΨ·’Ή «±»ΙΊΉΔΨ·ΥΊΗϋΈΣΜΐΦΪ÷ςΕ·ΕχΗΏΦΕΒΡΖΫΖ®ΓΘΚΎ…Ϊ‘ΛΨ·Ζ®÷ΜΙΊΉΔΨ·ΥΊ≤ΜΙΊΉΔΨ·’ΉΘ§÷ΜΙΊΉΔΨ·ΥΊΒΡ“Μ÷÷―≠ΜΖ≤®Ε·ΓΘ

ΓΓΓΓάΕ…Ϊ‘ΛΨ·Ζ®Θ§≤ύ÷ΊΕ®ΝΩΖ÷ΈωΘ§ΙΊΉΔΨ·’Ή’β“Μ“ρΥΊΘ§ΨΏΧεΖ÷ΈΣΝΫ÷÷ΡΘ ΫΘΚ÷Η ΐ‘ΛΨ·Ζ®ΚΆΆ≥ΦΤ‘ΛΨ·Ζ®ΓΘ

ΓΓΓΓ÷Η ΐ‘ΛΨ·Ζ®ΨΆ «“Σ±ύ÷Τ“ΜΕ®ΒΡ÷Η ΐΓΘΤδ÷–Θ§”Π”ΟΖΕΈßΉνΙψΒΡ «ά©…Δ÷Η ΐΘ§ «÷Η»Ϊ≤ΩΨ·’Ή÷Η ΐ÷–Ηω ΐ¥Π”Ύ…œ…ΐΒΡΨ·’Ή÷Η ΐΥυ’Φ±»÷ΊΓΘ

ΓΓΓΓΆ≥ΦΤ‘ΛΨ·Ζ®Θ§ «Ε‘Ψ·’Ή”κΨ·ΥΊ÷°ΦδΒΡœύΙΊΙΊœΒΫχ–– ±≤νœύΙΊΖ÷ΈωΘ§»ΖΕ®Τδœ»ΒΦ≥ΛΕ»ΚΆœ»ΒΦ«ΩΕ»Θ§‘ΌΗυΨίΨ·’Ή±δΕ·«ιΩωΘ§»ΖΕ®ΗςΨ·’ΉΒΡΨ·ΦΕΘ§ΫαΚœΨ·’ΉΒΡ÷Ί“Σ–‘Ϋχ––Ψ·ΦΕΉέΚœΘ§ΉνΚσ‘Λ±®Ψ·Ε»ΓΘ

ΓΓΓΓΚλ…Ϊ‘ΛΨ·Ζ®Θ§ΗΟΖΫΖ®÷Ί ”Ε®ΝΩΖ÷Έω”κΕ®–‘Ζ÷ΈωœύΫαΚœΓΘΤδΝς≥Χ «ΘΚ Ήœ»Ε‘”ΑœλΨ·ΥΊ±δΕ·ΒΡ”–άϊ“ρΥΊ”κ≤Μάϊ“ρΥΊΫχ––»ΪΟφΖ÷Έω;Τδ¥ΈΫχ––≤ΜΆ§ ±ΤΎΒΡΕ‘±»Ζ÷Έω;ΉνΚσΫαΚœΖγœ’Ζ÷ΈωΉ®Φ“ΒΡ÷±ΨθΚΆΨ≠―ιΫχ––‘ΛΨ·ΓΘ

ΓΓΓΓ ΒΦυ±μΟςΘ§‘ΛΨ·œΒΆ≥‘Ύ«ΩΒςΕ®ΝΩΖ÷ΈωΒΡΆ§ ±Θ§±Ί–κΫτΟήΫαΚœΕ®–‘Ζ÷ΈωΘ§÷Μ”–ΉέΚœ Ι”ΟΕύ÷÷‘ΛΨ·ΖΫΖ®Θ§≤≈ΡήΧαΙ©±»Ϋœ’ΐ»ΖΒΡΖγœ’‘ΛΨ·ΓΘ≤ΜΡή÷Μ«ΩΒςΕ®ΝΩΜΙ“Σ«ΩΒςΕ®–‘ΓΘ

ΓΓΓΓ2.––“ΒΖγœ’‘ΛΨ·

ΓΓΓΓ τ”Ύ÷–Ιέ≤ψΟφΒΡ‘ΛΨ·

ΓΓΓΓ(1)––“ΒΜΖΨ≥Ζγœ’“ρΥΊ

ΓΓΓΓΨ≠ΦΟ÷ήΤΎΓΔ≤Τ’ΰΜ豓’ΰ≤ΏΓΔΙζΦ“≤ζ“Β’ΰ≤ΏΓΔΖ®¬…Ζ®ΙφΒ»ΥΡΗω“ρΥΊ

ΓΓΓΓΖγœ’‘ΛΨ·÷Η±ξΘΚΙζΦ“≤Τ’ΰΓΔΜ豓ΓΔ≤ζ“Β’ΰ≤Ώ±δΜ·;––“ΒœύΙΊΖ®¬…Ζ®Ιφ±δΜ·;Εύ±ΏΜρΥΪ±ΏΟ≥“ΉΙΊœΒ±δΜ·;’ΰΗ°”≈Μί’ΰ≤ΏΒς’ϊΓΘ

ΓΓΓΓ(2)––“ΒΨ≠”ΣΖγœ’“ρΥΊ

ΓΓΓΓ(3)––“Β≤ΤΈώΖγœ’“ρΥΊ

ΓΓΓΓ(4)––“Β÷Ί¥σΆΜΖΔ ¬Φΰ

ΓΓΓΓ3.«χ”ρΖγœ’‘ΛΨ·

ΓΓΓΓ4.ΩΆΜßΖγœ’‘ΛΨ·

ΓΓΓΓ(1)ΩΆΜß≤ΤΈώΖγœ’ΒΡΦύ≤β

ΓΓΓΓ(2)ΩΆΜßΖ«≤ΤΈώΖγœ’ΒΡΦύ≤β

ΓΓΓΓ3.3.4 Ζγœ’±®Ηφ

ΓΓΓΓΖγœ’±®Ηφ «…Χ“Β“χ–– Β ©»ΪΟφΖγœ’ΙήάμΒΡΟΫΫιΘ§Ιᥩ”Ύ’ϊΗωΝς≥ΧΚΆΗςΗω≤ψΟφΓΘ

ΓΓΓΓ1.Ζγœ’±®Ηφ÷Α‘πΚΆ¬ΖΨΕ

ΓΓΓΓ(1)÷Α‘π

ΓΓΓΓΆβ≤ΩΦύΙήΓΔΡΎΩΊΙήάμΓΔ –≥Γ‘Φ χ

ΓΓΓΓΖγœ’±®ΗφΆ®Ιΐ«ΩΜ·–≈œΔ≈ϊ¬ΕΩ…“‘¥οΒΫ«ΩΜ· –≥Γ‘Φ χΒΡΡΩΒΡΓΘ

ΓΓΓΓΑΆ»ϊΕϊΈ·‘±Μα»œΈΣΆ®Ιΐ«ΩΜ·–≈œΔ≈ϊ¬ΕΩ…“‘¥οΒΫ«ΩΜ· –≥Γ‘Φ χΒΡΡΩΒΡΓΘ –≥Γ‘Φ χΉςΈΣ–¬–≠“ι÷–ΒΡ»ΐ¥σ÷ß÷υ÷°“ΜΘ§Χεœ÷ΝΥΫϋΡξά¥ΦύΙήάμΡνΒΡΗϋ–¬ΚΆΕ‘–≈œΔ≈ϊ¬Ε÷Ί“Σ–‘ΒΡάμΫβΚΆ»œ ΕΓΘ Ήœ»Θ§ –≥Γ‘Φ χΨΏ”–«ΩΜ·Ή ±ΨΦύΙήΓΔΑο÷ζΦύΙήΒ±Ψ÷ΧαΗΏΫπ»ΎΧεœΒΑ≤»ΪΈ»ΫΓΒΡ«±‘ΎΉς”Ο;Εχ…Χ“Β“χ––”––ßΒΡ–≈œΔ≈ϊ¬ΕΩ…œρ –≥Γ≤Έ”κ’ΏΧαΙ©–≈œΔ¥ΌΫχ –≥Γ‘Φ χΒΡ Βœ÷Θ§Φθ…ΌΨω≤ΏΒΡΟΛΡΩ–‘ΓΘΤδ¥ΈΘ§”…”ΎΓΕΑΆ»ϊΕϊ–¬Ή ±Ψ–≠“ιΓΖ‘ –μ…Χ“Β“χ–– Ι”ΟΉ‘ΦΚΒΡΖΫΖ®ΦΤΥψ–≈”ΟΚΆ –≥ΓΖγœ’ΒΡΉ ±Ψ“Σ«σΘ§Φχ”Ύ…Χ“Β“χ––ΡΎ≤ΩΖΫΖ®Ε‘Ή ±Ψ“Σ«σΒΡ”ΑœλΘ§ΑΆ»ϊΕϊΈ·‘±Μα»œΈΣΘ§»ΪΟφΒΡ–≈œΔ≈ϊ¬ΕΕ‘”Ύ –≥Γ≤Έ”κ’Ώ»œ Ε…Χ“Β“χ––Ζγœ’”κΉ ±Ψ÷°ΦδΒΡΙΊœΒΦΑΤδ”––ß–‘ °Ζ÷÷Ί“ΣΓΘΉνΚσΘ§ΡΎ≤ΩΖΫΖ®ΓΔ–≈”ΟΖγœ’ΜΚ ΆΦΦ θΚΆ÷Λ»·Μ·Β»ΦΦ θΒΡ Ι”ΟΕΦ «“‘»ΪΟφΒΡ–≈œΔ≈ϊ¬ΕΈΣ«ΑΧαΧθΦΰΒΡΓΘ

ΓΓΓΓ±®Ηφ–≈œΔ”ΠΗΟ»ΪΟφΓΔœύΙΊΓΔΦΑ ±ΓΔΩ…ΩΩΓΔΩ…±»ΓΔ Β÷ ΓΘ

ΓΓΓΓ(2)±®Ηφ¬ΖΨΕΘΚΚαœρΚΆΉίœρ

ΓΓΓΓΚαœρΨΆ «‘Ύ±ΨΦΕ––Ζγœ’Ιήάμ≤ΩΟ≈÷°Φδ¥ΪΥΆΖγœ’±®ΗφΓΘ

ΓΓΓΓΉίœρΨΆ «Ης≤ΩΟ≈“Σœρ…œΦΕ––ΒΡΕ‘ΩΎ≤ΩΟ≈±®ΥΆ±®ΗφΓΘ

ΓΓΓΓ2.Ζγœ’±®ΗφΒΡ÷ς“ΣΡΎ»ί

ΓΓΓΓ(1)Ω…Ζ÷ΈΣΡΎ≤Ω±®ΗφΚΆΆβ≤Ω±®Ηφ

ΓΓΓΓ(2)Ζ÷ΈΣΉέΚœ±®ΗφΚΆΉ®Χβ±®Ηφ

ΓΓΓΓ(3)“χΦύΜαΙφΕ®ΒΡ≤ΜΝΦ¥ϊΩν±®ΗφΘΚ¥ϊΩν»ΐ≤ιΘ§Φ¥¥ϊ«ΑΒς≤ιΓΔΖ≈¥ϊ…σ≤ιΓΔ¥ϊΚσΦλ≤ιΓΘ

ΓΓΓΓΒΊ«χΚΆΩΆΜßΫαΙΙ«ιΩωΓΘΗς…Χ“Β“χ––Ζ÷±πΝ–±μΥΒΟςΚΆΖ÷Έω≤ΜΝΦ¥ϊΩν”ύΕνΓΔ≤ΜΝΦ¥ϊΩν±»άΐΫœΗΏΒΡ«Α °Οϊ“ΜΦΕΖ÷––Θ§“‘ΦΑ¥ϊΩν”ύΕνΓΔ≤ΜΝΦ¥ϊΩν”ύΕνΉν¥σΒΡ °Φ“ΩΆΜßΓΘ

ΓΓΓΓ(4)±μΆβ“ΒΈώΖγœ’Ζ÷Έω

ΓΓΓΓ(5)ΑΆ»ϊΕϊΙφΕ®ΒΡ≈ϊ¬ΕΡΎ»ί

ΓΓΓΓ3.4 –≈”ΟΖγœ’ΩΊ÷Τ

ΓΓΓΓ–≈”ΟΖγœ’ΒΡΩΊ÷ΤΦ¥Αϋά®Ε‘Ζγœ’ΒΡ“Μ–©¥Πάμ¥κ ©Θ§“≤Αϋά®Ψ≠ΦΟΉ ±ΨΒΡ≈δ÷ΟΓΘ

ΓΓΓΓ3.4.1 œόΕνΙήάμ

ΓΓΓΓœόΕν «Ε‘ ή–≈ΕνΕ»Ϋχ––œό÷ΤΓΘΒ±œόΕν±Μ≥§‘Ϋ ±Θ§±Ί–κ≤…»ΓΗς÷÷¥κ ©ά¥ΫΒΒΆΖγœ’Θ§»γΫΒΒΆΖγœ’±©¬ΕΥ°ΤΫΜρ Ι”Ο―ή…ζΤΖΜρ÷Λ»·Μ·Β»Ϋπ»ΎΙΛΨΏΓΘ

ΓΓΓΓ1.ΒΞ“ΜΩΆΜßœόΕνΙήάμ

ΓΓΓΓMBC=EQ*LM;LM=f(CCR)

ΓΓΓΓMBC(Maximum Borrowing Capacity) «÷ΗΉνΗΏ’°Έώ≥– ήΕν;

ΓΓΓΓEO(Equity) «÷ΗΥυ”–’Ώ»®“φ;

ΓΓΓΓLM(Lever Modulus) «÷ΗΗήΗΥœΒ ΐ;

ΓΓΓΓCCR(Customer Credit Rating) «÷ΗΩΆΜßΉ –≈Β»ΦΕ;

ΓΓΓΓf(CCR) «÷ΗΩΆΜßΉ –≈Β»ΦΕ”κΗήΗΥœΒ ΐΕ‘”ΠΒΡΚ· ΐΙΊœΒΓΘ

ΓΓΓΓΗήΗΥœΒ ΐ «÷ΗΩΆΜß‘ΎΗΚ’°ΚΆ»®“φ÷°ΦδΒΡΖ÷≈δ±»άΐΓΘ

ΓΓΓΓ…Χ“Β“χ––‘ΎΩΦ¬«Ε‘ΩΆΜß Ύ–≈ ±≤ΜΡήΫωΗυΨίΩΆΜßΒΡΉνΗΏ≥– ήΕνΧαΙ© Ύ–≈Θ§ΜΙ±Ί–κΫΪΩΆΜß‘ΎΤδΥϊ…Χ“Β“χ––ΒΡ‘≠”– Ύ–≈ΓΔ‘Ύ±Ψ––ΒΡ‘≠”– Ύ–≈ΚΆΉΦ±ΗΖΔΖ≈ΒΡ–¬ Ύ–≈“Μ≤ΔΦ”“‘ΩΦ¬«ΓΘΗχ”ηΩΆΜßΒΡ Ύ–≈ΕνΕ»”ΠΒ±Αϋά®¥ϊΩνΓΔΩ…ΫΜ“ΉΉ ≤ζΓΔ―ή…ζΙΛΨΏΦΑΤδΥϊΜρ”–ΗΚ’°.

ΓΓΓΓ2.Φ·Ά≈ΩΆΜßœόΕνΙήάμ

ΓΓΓΓ(1)»ΖΕ®Ε‘Φ·Ά≈ΒΡΉή Ύ–≈ΕνΕ»

ΓΓΓΓ(2)Α¥’’ΒΞ“ΜΤσ“Β±ξΉΦΘ§≤βΥψΗς Ύ–≈÷ςΧεΒΡΉνΗΏ Ύ–≈ΕνΕ»

ΓΓΓΓ(3)»ΖΕ®Φ·Ά≈ΡΎΗςΗω Ύ–≈÷ςΧεΒΡ Ι”ΟΕνΕ»

ΓΓΓΓ÷ςΑλ“χ––«ΘΆΖΘ§–≠Βς–≈¥ϊ“ΒΈώΓΘ“ΜΑψ”…Φ·Ά≈ΙΪΥΨΉή≤ΩΥυ‘ΎΒΊΒΡ“χ––ΜζΙΙΜρΦ·Ά≈ΙΪΥΨΚΥ–ΡΤσ“ΒΥυ‘ΎΒΊΒΡ“χ––ΜζΙΙΉςΈΣ«ΘΆΖ––Μρ÷ςΑλ––Θ§Ϋ®ΝΔΦ·Ά≈ΩΆΜß–ΓΉιΘ§Ϋχ–––≈¥ϊΙΛΉςΒΡ–≠ΒςΓΘ

ΓΓΓΓΨΓΝΩ…Ό”Ο±Θ÷ΛΘ§’υ»ΓΕύ”ΟΒ÷―ΚΓΘ

ΓΓΓΓ3.ΙζΦ“ΚΆ«χ”ρœόΕνΙήάμ

ΓΓΓΓΩγΨ≥ΉΣ“ΤΖγœ’≤ζ…ζ”Ύ“ΜΙζΒΡ…Χ“Β“χ––Ζ÷÷ßΜζΙΙΕ‘ΝμΆβ“ΜΙζΒΡΫΜ“ΉΕ‘ΖΫΫχ––ΒΡ Ύ–≈“ΒΈώΜνΕ·ΓΘ

ΓΓΓΓ(1)ΙζΦ“Ζγœ’œόΕνΘΚΫα έΜψœό÷ΤΓΔΆΕΉ άϊ»σΜψΜΊœό÷ΤΓΘΙζΦ“Ζγœ’œόΕν÷Ν…ΌΟΩΡξ÷Ί–¬Φλ≤ι“Μ¥ΈΓΘ

ΓΓΓΓ(2)«χ”ρΖγœ’œόΕν

ΓΓΓΓ4.ΉιΚœœόΕνΙήάμ(“ΜΑψΝΥΫβ)

ΓΓΓΓΉιΚœœόΕνΒΡΖ÷άύ

ΓΓΓΓ(1) Ύ–≈Φ·÷–Ε»œόΕν

ΓΓΓΓ Ύ–≈Φ·÷–Ε»œόΕνΘ§––“ΒΓΔ≤ζΤΖΓΔΖγœ’Β»ΦΕΚΆΒΘ±Θ «Ήν≥Θ”ΟΒΡΉιΚœœόΕν…ηΕ®Έ§Ε»ΓΘ

ΓΓΓΓ(2)ΉήΧεΉιΚœœόΕν

ΓΓΓΓΗΟœόΕν «‘ΎΖ÷±πΦΤΝΩ¥ϊΩνΓΔΆΕΉ ΓΔΫΜ“ΉΚΆ±μΆβΖγœ’Β»≤ΜΆ§¥σάύΉιΚœœόΕνΒΡΜυ¥Γ…œΦΤΥψΒΟ≥ωΒΡΓΘ

ΓΓΓΓ»γΙϊ…Χ“Β“χ––Ή ±Ψ≤ΜΉψΘ§‘ρ”ΠΗυΨί«ιΩωΒς’ϊΟΩΗωΈ§Ε»ΒΡœόΕνΘ§ ΙΨ≠ΦΟΉ ±ΨΡήΙΜΟ÷≤Ι–≈”ΟΖγœ’±©¬ΕΩ…Ρή“ΐ÷¬ΒΡΥπ ß;

ΓΓΓΓ…ηΕ®ΉιΚœœόΕν÷ς“ΣΖ÷ΈΣΈεΗω≤Ϋ÷ηΓΘ

ΓΓΓΓΒΎ“ΜΗωΘ§ΓΑΉ ±ΨΖ÷≈δΓ±÷–ΒΡΉ ±Ψ «Υυ‘ΛΦΤΒΡœ¬“ΜΡξΕ»ΒΡ“χ––Ή ±ΨΘ§ «…Χ“Β“χ––”Οά¥≥–ΒΘΥυ”–Υπ ßΓΔΖά÷ΙΤΤ≤ζΒΡ’φ ΒΉ ±ΨΓΘ

ΓΓΓΓΒΎΕΰΗωΘ§“ΣΆ®ΙΐΦΤΥψ“ΜΗωΉήΧεΒΡ‘ΛΤΎΥπ ßά¥ΦΤΧαΥπ ßΉΦ±ΗΫπΓΘΥπ ßΉΦ±ΗΫπ≤Μ «Ψ≠ΦΟΉ ±ΨΘ§Ψ≠ΦΟΉ ±Ψ «Ο÷≤ΙΖ«‘ΛΤΎΒΡΥπ ßΓΘ

ΓΓΓΓ3.4.2 –≈¥ϊ…σ≈ζ

ΓΓΓΓ1.¥ϊΩνΕ®Φέ

ΓΓΓΓ(1)¥ϊΩνΕ®ΦέΒΡΨωΕ®“ρΥΊΘΚ¥ϊΩνΕ®Φέ=Ή Ϋπ≥…±Ψ+Ψ≠”Σ≥…±Ψ+Ζγœ’≥…±Ψ+Ή ±Ψ≥…±Ψ

ΓΓΓΓΉ Ϋπ≥…±ΨΑϋά®’°Έώ≥…±ΨΚΆΙ…»®≥…±Ψ

ΓΓΓΓΨ≠”Σ≥…±Ψ «“‘≤ΩΟ≈≥…±ΨΑϋά®‘ΎΡΎΒΡΦέΗώΦΤΥψΒΡΘ§ΥΑ ’≥…±Ψ“≤Αϋά®‘ΎΨ≠”Σ≥…±Ψ÷–ΓΘ

ΓΓΓΓΖγœ’≥…±ΨΕύ≤…»ΓΝΥ±ξΉΦΖγœ’≥…±Ψ(SRCs)

ΓΓΓΓSRCsœ‘ ΨΒΡ «‘ΎΙΐ»ΞΒΡ“ΜΕ®ΤΎœόΡΎ–≈¥ϊ ΒΦ ΒΡΤΫΨυΥπ ßΕνΕ»Θ§Β»”ΎΈΞ‘ΦΗ≈¬ ≥Υ“‘ΨΜΖγœ’±©¬ΕΓΘ

ΓΓΓΓΨΜΖγœ’±©¬Ε «Ά®Ιΐ¥ϊΩνΒΡΉή”ύΕνΦθ»Ξ“―Ψ≠ΜΊ ’ΒΡ”ύΕνά¥»ΖΕ®ΒΡΓΘ

ΓΓΓΓΉ ±Ψ≥…±Ψ÷Η”Οά¥Η≤Η«ΗΟ± ¥ϊΩνΒΡ–≈”ΟΖγœ’Υυ–η“ΣΒΡΨ≠ΦΟ≥…±Ψ(RAROC)ΓΘRAROC=(¥ϊΩνΒΡ“ΜΡξ ’»κ-ΗςœνΖ―”Ο-‘ΛΤΎΥπ ß)/ΦύΕΫΜρΨ≠ΦΟ≥…±Ψ

ΓΓΓΓΉ ±Ψ≥…±Ψ÷ς“Σ”Οά¥ΦΤΝΩΨ≠ΦΟΉ ±ΨΓΘΟάΙζ“χ––Φ“–≈Ά–ΙΪΥΨΉνœ»Χα≥ωΝΥΨ≠Ζγœ’Βς’ϊΒΡΉ ±Ψ ’“φ¬ ΓΘ

ΓΓΓΓ(2)¥ϊΩνΕ®ΦέΒΡ”Αœλ“ρΥΊ

ΓΓΓΓ¥ϊΩνΕ®Φέ≤ΜΫω ήΒΞΗωΫηΩν’ΏΖγœ’ΒΡ”ΑœλΘ§ΜΙ ή“χ––Β±«ΑΉ ≤ζΉιΚœΫαΙΙΒΡ”ΑœλΓΘ“Μœν¥ϊΩν‘ΎΖ≈»κΉ ≤ζΉιΚœΚσΫΪΜαΗΡ±δΉιΚœΒΡ’ϊΧεΖγœ’Θ§’β÷÷Ζγœ’ΒΡ±δΜ·Ω…Ά®ΙΐVaRΖ÷Έωά¥Φ”“‘»ΖΕ®Θ§“≤Φ¥ΥυΈΫΒΡ±ΏΦ VaRΓΘ

ΓΓΓΓΆΦ3-6ΓΓ¥ϊΩνΕ®ΦέΒΡΨωΕ®“ΣΥΊ

ΓΓΓΓ2.¥ϊΩνΖΔΖ≈

ΓΓΓΓ(1) Ύ»®ΙήάμΘ§ΈεΗω‘≠‘ρΘΚ

ΓΓΓΓΗχ”ηΟΩ“ΜΫΜ“ΉΕ‘ ÷ΒΡ–≈”Ο–κΒΟΒΫ“ΜΕ®»®ΝΠ≤ψ¥ΈΒΡ±ξΉΦ;

ΓΓΓΓΦ·Ά≈ΡΎΥυ”–ΜζΙΙ‘ΎΫχ–––≈”ΟΨω≤Ώ ±”ΠΉώ―≠“Μ÷¬ΒΡ±ξΉΦ;

ΓΓΓΓœνΡΩ…σ≈ζΚσΘ§»ΈΚΈ÷Ί“ΣΒς’ϊΘ§ΕΦ“ΣΒΟΒΫ“ΜΕ®»®ΝΠ≤ψ¥ΈΒΡ≈ζΉΦ;

ΓΓΓΓΫΜ“ΉΕ‘ ÷Ζγœ’œόΕνΒΡ»ΖΕ®ΚΆΒΞ“Μ–≈”Ο±©¬ΕΒΡΙήάμ”ΠΖϊΚœΉιΚœΒΡΆ≥“Μ÷ΗΒΦΦΑ–≈”Ο’ΰ≤ΏΘ§ΟΩ“ΜΨω≤Ώ”ΠΫ®ΝΔ‘ΎΖγœ’ΓΣ ’“φΖ÷ΈωΒΡΜυ¥Γ…œ;

ΓΓΓΓ…σ≈ζ»ΥΉΦ»κΉ ΗώΘ§≤Δ≈δΧΉΩΦΚΥΓΘ

ΓΓΓΓ(2) Ύ–≈…σ≈ζ

ΓΓΓΓΟς»ΖΝΫΗωΗ≈ΡνΘΚ Ύ–≈…σ≈ζ «‘Ύ–≈”ΟΖ÷ΈωΒΡΜυ¥Γ…œΘ§”…ΜώΒΟ–≈”Ο Ύ»®ΒΡ…σ≈ζ»Υ‘ΎΙφΕ®ΒΡœόΕνΡΎΘ§ΫαΚœΫΜ“ΉΕ‘ ÷ΒΡ–≈”ΟΤάΦΕΘ§Ε‘Τδ–≈”Ο±©¬ΕΫχ––œξœΗΒΡΤάΙά÷°ΚσΉω≥ω–≈¥ϊΨω≤ΏΒΡΙΐ≥Χ;–≈”ΟΖγœ’±©¬Ε «÷Η”…”ΎΫΜ“ΉΕ‘ ÷≤ΜΡή¬Ρ––Κœ‘ΦΜρ≥ΞΜΙ’°ΈώΕχΩ…Ρή≥ωœ÷Υπ ßΒΡΫΜ“ΉΫπΕνΓΘ

ΓΓΓΓΤσ“ΒΜρΜζΙΙΒΡ–≈”ΟΖγœ’±©¬Ε «…Χ“Β“χ––Ήν÷ς“ΣΒΡ–≈”ΟΖγœ’±©¬ΕΘ§‘ΎΤάΙάΙΐ≥Χ÷–Φ¥“ΣΩΦ¬«ΫΜ“ΉΕ‘ΖΫΘ§Φ¥ΩΆΜßΒΡ–≈”ΟΒ»ΦΕΘ§”÷“ΣΩΦ¬«ΨΏΧε’°œνΒΡΖγœ’Θ§Φ¥ΈΞ‘ΦΥπ ߬ ΓΘ

ΓΓΓΓ Ύ–≈…σ≈ζΒΡ‘≠‘ρΘΚ…σ¥ϊΖ÷άκΓΔΆ≥“ΜΩΦ¬«ΓΔ’ΙΤΎ÷Ί…σ

ΓΓΓΓ…σ¥ϊΖ÷άκ‘≠‘ρ÷Η–≈¥ϊΕνΕ»ΒΡ…σ≈ζΚΆ–≈¥ϊΒΡ ΒΦ ΖΔΖ≈ΓΔ ΒΦ ”Σœζ±Ί–κœύΜΞΕάΝΔΚΆœύΜΞΗτάκΓΘ

ΓΓΓΓΆ≥“ΜΩΦ¬«‘≠‘ρ÷Η“ΣΑ―Υυ”–ΫηΩν»ΥΒΡΥυ”–Ζγœ’±©¬ΕΚΆ’°œνΉω“ΜΗωΆ≥“ΜΒΡΩΦ¬«ΚΆΦΤΝΩΓΘ

ΓΓΓΓ’ΙΤΎ «¥ϊΩνΒΫΤΎ÷°ΚσΘ§”…”ΎΤσ“ΒΒΡœύΙΊ“Σ«σ–η“ΣΕ‘¥ϊΩνΫχ––―”ΤΎΘ§≤ΜΙή « ≤Ο¥άμ”…ΒΡ―”ΤΎΘ§ΟΩ“Μ¥ΈΒΡ’ΙΤΎΕΦœύΒ±”Ύ“Μ± –¬ΒΡ¥ϊΩνΒΡ÷Ί–¬ΖΔΖ≈Θ§±Ί–κ“ΣΫχ–––¬ΒΡ’ΐ≥ΘΒΡ…σ≈ζ≥Χ–ρΓΘ

ΓΓΓΓ3.4.3 ¥ϊΚσΙήάμ

ΓΓΓΓ1.¥ϊΩνΉΣ»Ο

ΓΓΓΓ(1)Ά®≥Θ÷Η¥ϊΩνΒΡ”–≥ΞΉΣ»ΟΘ§”κ¥ϊΩνœζ έΒΡ«χ±π «Θ§¥ϊΩνΉΣ»ΟΫω”Ο”Ύ“―Ψ≠ΖΔΖ≈ΒΡάœ¥ϊΩνΘ§Εχ¥ϊΩνœζ έ ”Ο”Ύ–¬¥ϊΩνΒΡΖΔΖ≈ΓΘ

ΓΓΓΓ¥ϊΩνΒΡΉΣ»Ο–‘ «Κή≤νΒΡΘ§“ρΈΣ–≈¥ϊ –≥Γ“ΜΗωΖ«≥Θ÷Ί“ΣΒΡΧΊΒψ «–≈œΔΒΡ≤ΜΕ‘≥ΤΓΘ

ΓΓΓΓ(2)¥ϊΩνΉΣ»ΟΒΡάύ–Ά

ΓΓΓΓ¥ϊΩν± ΐΘΚΒΞ± ΚΆΉιΚœ

ΓΓΓΓΉ ΫπΝςœρΘΚ“Μ¥Έ–‘ΚΆΜΊΙΚ

ΓΓΓΓ «Ζώ≥–ΒΘΖγœ’ΘΚΈόΉΖΥς»®ΒΡΉΣ»ΟΚΆ”–ΉΖΥς»®ΒΡΉΣ»Ο

ΓΓΓΓ“―ΉΣ»Ο¥ϊΩν «Ζώ≤Έ”κΙήάμΘΚ¥ζΙή ΫΉΣ»ΟΚΆΖ«¥ζΙή ΫΉΣ»Ο

ΓΓΓΓ–¬’°»®»Υ»ΖΕ®ΖΫ ΫΘΚΕ®œρΉΣ»Ο”κΙΪΩΣΉΣ»Ο

ΓΓΓΓ¥σΕύ ΐ¥ϊΩνΉΣ»Ο τ”Ύ“Μ¥Έ–‘ΓΔΈόΉΖΥςΓΔ“ΜΉιΆ§÷ –‘ΒΡ¥ϊΩν‘ΎΕΰΦΕ –≥Γ…œΙΪΩΣ¥ρΑϋ≥ω έΓΘ

ΓΓΓΓ(3)ΡΩΒΡΘΚΖ÷…ΔΖγœ’Θ§‘ωΦ” ’“φΘ§ Βœ÷Ή ≤ζΕύ‘ΣΜ·Θ§ΧαΗΏΨ≠ΦΟΉ ±Ψ≈δ÷Ο–ß¬

ΓΓΓΓ(4)¥ϊΩνΉΣ»ΟΝυΗω≤Ϋ÷η

ΓΓΓΓΧτ―ΓΆ§÷ ΒΡΒΞ± ¥ϊΩνΘ§Ζ≈‘Ύ“ΜΗωΉιΚœ÷–ΓζΕ‘ΉιΚœΫχ––ΤάΙάΓζΈΣΆΕΉ ’ΏΧαΙ©–≈œΔΘ§“‘±ψΆΕΉ ’ΏΤάΙά(Οϊ“εΦέ÷ΒΒΡ’έœ÷÷Β÷Ν…Ό“ΣΑϋά®‘ΛΤΎΈΞ‘Φ¥χά¥ΒΡΥπ ßΓΔΩ…Ρή¥φ‘ΎΒΡ’έΩέΓΔ‘Ό»ΎΉ ≥…±ΨΓΔΙ…»® ’“φ¬ )Γζ»ΖΕ®ΦέΗώΓζ«© π–≠“ιΓζΑλάμΉΣ»Ο ÷–χ

ΓΓΓΓ2.¥ϊΩν÷ΊΉι

ΓΓΓΓ¥ϊΩν÷ΊΉι÷ς“Σ «Ε‘¥ϊΩνΫαΙΙΒΡ÷ΊΉιΘ§ΫαΙΙ÷ς“ΣΑϋά®ΤΎœόΓΔάϊ¬ ΓΔΒΘ±ΘΓΔΖ―”ΟΓΔΫπΕν»»ȧܥΫχ––÷Ί–¬ΒΡΑ≤≈≈Θ§Βς’ϊΘ§Ήι÷·ΓΘ

ΓΓΓΓ(1)¥ϊΩν÷ΊΉι «Β±’°Έώ»Υ≤ΜΡήΑ¥‘≠”–ΚœΆ§¬Ρ––’°Έώ ±Θ§“χ––ΈΣΝΥΫΒΒΆΩΆΜßΈΞ‘ΦΖγœ’“ΐ÷¬ΒΡΥπ ßΘ§ΕχΕ‘‘≠”–¥ϊΩνΫαΙΙΫχ––Βς’ϊΓΔ÷Ί–¬Α≤≈≈ΓΔ÷Ί–¬Ήι÷·ΒΡΙΐ≥Χ

ΓΓΓΓ(2)”ΠΗΟΉΔ“β

ΓΓΓΓ «ΖώΩ…÷ΊΉιΓΔΈΣΚΈ÷ΊΉιΓΔ «Ζώ÷ΒΒΟ÷ΊΉιΓΔ÷Ί–¬ΤάΙάΒΘ±Θ«ιΩω

ΓΓΓΓ(3)÷ΊΉιΝς≥Χ

ΓΓΓΓ≥…±Ψ ’“φΖ÷ΈωΓΔ»ΖΕ®÷ΊΉιΖΫΑΗ(÷ΊΉιΦΤΜ°ΓΔ ±Φδ‘Φ χΓΔ≤ΤΈώ‘Φ χΓΔΗςΗωΫΉΕΈΒΡΤάΙάΡΩ±ξ)ΓΔ”κΩΆΜßΧΗ≈–

ΓΓΓΓ(4)÷ΊΉι¥κ ©

ΓΓΓΓΒς’ϊ–≈¥ϊ≤ζΤΖΓΔΒς’ϊ–≈¥ϊΤΎœόΓΔΒς’ϊ¥ϊΩνάϊ¬ ΓΔΦθ…Ό¥ϊΩνΕνΕ»ΓΔ‘ωΦ”ΩΊ÷Τ¥κ ©Θ§œό÷ΤΤσ“ΒΨ≠”ΣΜνΕ·ΓΘ

ΓΓΓΓ3.4.4 Ψ≠ΦΟΉ ±ΨΦΤΝΩ”κ≈δ÷Ο

ΓΓΓΓΨ≠ΦΟΉ ±Ψ «÷Η‘Ύ“ΜΕ®ΤΎœόΡΎ‘Ύ“ΜΕ®ΒΡ÷Ο–≈Ε»œ¬ ΙΥπ ß≤Μ≥§Ιΐ“ΜΕ®ΕνΕ»ΓΘΑϋΚ§ΝΫ¥σΟτΗ––‘÷Η±ξΓΘ“Μ «÷Ο–≈Ε»Θ§÷Ο–≈Ε»‘ΫΗΏΘ§Ψ≠ΦΟΉ ±ΨΒΡΗ≤Η«¬ ΨΆ‘ΫΚΟΘ§Τδ ΐΕνΨΆ‘Ϋ¥σΓΘΕΰ «ΤΎœόΓΘΝμΆβΜΙ“ΣΩΦ¬«“χ––Ζγœ’ΒΡΦΤΝΩΥ°ΤΫΘ§Χεœ÷ΈΣ «ΒΞ± Ή ≤ζΜΙ «’ϊΗωΉιΚœά¥ΦΤΥψΓΘ

ΓΓΓΓ–¬Ή ±Ψ–≠“ιΘ§ΥϋΙΡάχ“χ––Φ”«ΩΡΎ≤ΩΤάΦΕΧεœΒΫ®…ηΘ§“‘ΗΡΫχ–≈”ΟΖγœ’ΒΡΙήάμ ÷ΕΈΓΘ≤Δ«“ΈΣ Β ©ΡΎ≤ΩΤάΦΕΖ®ΒΡ“χ––ΧαΙ©ΝΥΦΤΥψΖ«ΈΞ‘Φ–≈”ΟΖγœ’±©¬ΕΚΆΖ«‘ΛΤΎΥπ ßΉ ±Ψ“Σ«σΒΡΦύΙήΙΪ ΫΓΘ

ΓΓΓΓΝμ“ΜΖΫΟφ «Ή ±ΨΨ≠ΦΟΒΡ≈δ÷ΟΘ§ΝΫ÷÷ΖΫΖ®ΘΚ“Μ «Μυ”ΎΖ«‘ΛΤΎΥπ ß’Φ±»ά¥Ϋχ––Ψ≠ΦΟΉ ±Ψ≈δ÷ΟΓΘΕΰ «Μυ”Ύ±ΏΦ Ζ«‘ΛΤΎΥπ ß’Φ±»ΓΘ

ΓΓΓΓ“χ––Ε‘±Ψ––ΒΡΗς“ΒΈώΒΞΈΜΓΔΗς–≈”ΟΉιΚœ÷–Ω…ΡήΑϋΚ§ΒΡΈ¥‘ΛΤΎΥπ ßΥυ”ΠΒ±≈δ÷ΟΒΡΨ≠ΦΟΉ ±ΨΓΘ

ΓΓΓΓ3.4.5 Ή ≤ζ÷Λ»·Μ·”κ–≈”Ο―ή…ζ≤ζΤΖ(÷ΊΒψ)

ΓΓΓΓ1.Ή ≤ζ÷Λ»·Μ·

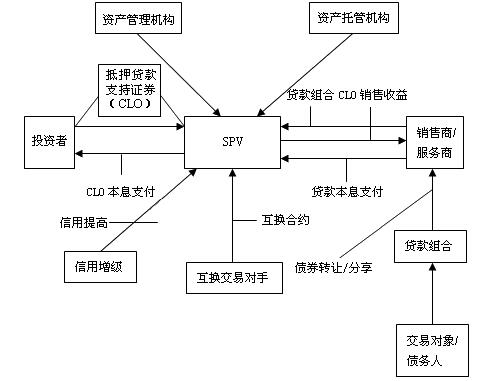

ΓΓΓΓ(1)÷Λ»·Μ·(securitization) «ΫΪ“―Ψ≠¥φ‘ΎΒΡ–≈¥ϊΉ ≤ζΦ·÷–Τπά¥≤Δ÷Ί–¬Ζ÷ΗνΈΣ÷Λ»·Θ§ΫχΕχΉΣ¬τΗχ –≥Γ…œΒΡΆΕΉ ’ΏΘ§¥”Εχ Ι¥ΥœνΉ ≤ζ‘Ύ‘≠≥÷”–’ΏΒΡΉ ≤ζΗΚ’°±μ…œœϊ ßΓΘ

ΓΓΓΓ…Χ“Β“χ––Ϋχ––Ζ≈¥ϊΘ§Ε‘¥ϊΩνΫχ––”––ßΒΡΙήάμΘ§ΒΪ»γΙϊ¥ϊΩνΤΎœό±»Ϋœ≥ΛΘ§“χ––”÷ΟφΝΌ“ΜΕ®ΒΡΝςΕ·–‘–η«σΘ§’β ±Ω…“‘Α―¥ϊΩν‘Ύ –≥Γ…œ≥ω έΘ§Ω…“‘Ϋχ––ΉΣ»ΟΘ§ΒΪ’β÷÷¥ρΑϋΉΣ»ΟΝςΕ·–‘ΜΙ «±»Ϋœ≤νΘ§ΫΜ“ΉΕ‘ ÷ΖΫΜΙ «±»Ϋœ…ΌΘ§’β ±ΈΣΝΥ±ψ”Ύ‘ωΦ”ΝςΕ·–‘Θ§Ω…“‘“‘¥ϊΩνΉςΈΣ“ΜΗωΜυ¥ΓΘ§“‘ΟΩΡξΒΡάϊœΔ ’»κΉςΈΣ“ΜΗω±Θ÷ΛΘ§ά¥Ε‘¥ϊΩνΫχ––ΫαΙΙΜ·ΒΡ¥ΠάμΓΘ

ΓΓΓΓ÷Λ»·Μ·ΒΡ«ΑΧα «“Σ”–“ΜΗωΈ»Ε®ΒΡ ’»κά¥‘¥ΓΘ ’»κά¥‘¥ «œ÷ΫπΝςΘ§±Ί–κ «Έ»Ε®ΒΡΘ§Εχœ÷ΫπΝς «¥ϊΩνΒΡάϊœΔ≥ΞΗΕΓΘ”–œ÷ΫπΝςΨΆΩ…“‘Ά®Ιΐœ÷ΫπΝςΚΆ±Ί“ΣΒΡ’έœ÷¬ ΜρΧυœ÷¬ ά¥ΦΤΥψ¥ϊΩνΜρΉ ≤ζ÷Λ»·ΚσΒΡ÷Λ»·ΦέΗώΓΘ

ΓΓΓΓΉν‘γΒΡ÷Λ»·Μ·≤ζΤΖ «ΟάΙζΒΡΉΓΖΩΒ÷―Κ¥ϊΩν÷Λ»·Μ·ΓΘ

ΓΓΓΓΉ ≤ζ÷Λ»·Μ·Ά®Ιΐ÷Λ»·Μ·Κσ≥…ΝΥΉ ≤ζ≥ω έ’ΏΘ§“ρΈΣ¥ϊΩν «“χ––ΒΡΉ ≤ζΘ§ΕχΑ―Ή ≤ζ≥ΐΝΥΉΣ»ΟΆβΘ§ΜΙΩ…‘Ύ –≥Γ…œΫχ––≥ω έΘ§Εχ≥ω έΒΡ«ΑΧαΨΆ «Ω…Ϋ” ή–‘Θ§Φ¥ΝςΕ·–‘ΓΘ’β÷÷ΉΣ“Τ“ΜΖΫΟφ «Ή ≤ζΒΡΉΣ“ΤΘ§Ά§ ± « ’“φΒΡΉΣ“ΤΘ§“≤ «Ζγœ’ΒΡΉΣ“ΤΓΘ

ΓΓΓΓ(2)ΧΊΒψΘΚΫΪ»±ΖΠΝςΕ·–‘ΒΡ¥ϊΩνΉ ≤ζΉΣΜΜ≥…ΨΏ”–ΝςΕ·–‘ΒΡ÷Λ»·ΒΡΧΊΒψ

ΓΓΓΓ(3)Ζ÷άύΘΚΉΓΖΩΒ÷―Κ¥ϊΩν÷Λ»·(MBS)ΚΆΉ ≤ζ÷ß≥÷÷Λ»·(ABS)

ΓΓΓΓ(4)≥Χ–ρ

ΓΓΓΓΫ®ΝΔ“ΜΗωΧΊ±πΡΩΒΡ ΒΧε(SPV)ά¥ΖΔ––÷Λ»·Θ§SPV“Σ”κ‘≠ Φ»®“φ»Υ Β––ΓΑΤΤ≤ζΗτάκΓ±;

ΓΓΓΓSPVΙΚ¬ρΉ ≤ζΉιΚœ;

ΓΓΓΓ«κΤάΦΕΜζΙΙΕ‘Ή ≤ζΉιΚœΫχ––ΤάΦΕ;

ΓΓΓΓ≤…”ΟΗς÷÷ΖΫΖ®ΈΣΉιΚœ‘ωΦΕΘΚΡΎ≤Ω‘ωΦΕ(Β÷―Κ)ΚΆΆβ≤Ω‘ωΦΕ(ΒΘ±Θ);

ΓΓΓΓΫΪ≥ω έ ’“φΑ¥Κœ‘ΦΙφΕ®ΉΣ»κ‘≠’°»®»ΥΒΡ’ΥΜß;

ΓΓΓΓSPVΗΚ‘πΑ¥ΤΎ ’œ÷Θ§≤ΔΑ¥‘ΦΉΣ»κΆΕΉ ’Ώ’ΥΜßΓΘ

ΓΓΓΓΉΓΖΩΒ÷―Κ¥ϊΩνΖ÷ΈΣ»ΐ÷÷ΘΚ’ΐ≥ΘΒΡΒ÷―Κ¥ϊΩνΓΔ¥ΈΦΕΒΡΒ÷―Κ¥ϊΩνΓΔ÷–ΦδΒ÷―Κ¥ϊΩν

ΓΓΓΓSPV‘ΎΕ‘ΥϋΟ«Ϋχ––÷Ί–¬ΒΡΫαΙΙΜ·¥Πάμ ±Θ§“ΣΗυΨίΥϋΟ«ΒΡ–≈”ΟΒ»ΦΕά¥ΙφΕ®≤ΜΆ§ΒΡΦέΗώΓΘ

ΓΓΓΓSPVΚΆ…Χ“Β“χ––÷°Φδ±Ί–κΉωΒΫ”––ßΒΡΤΤ≤ζΗτάκΘ§“≤ΨΆ «ΥΒΦ¥ Ι…Χ“Β“χ––ΤΤ≤ζΝΥ’β ±“≤“Σ”…SPVά¥≥–ΒΘœύ”ΠΒΡΖγœ’ΓΘΒ±»Μ…Χ“Β“χ––“ΣΧαΙ©ΕνΆβΒΘ±ΘΜρΝςΕ·–‘±Θ’œ Ι’β–©÷Λ»·ΡήΙΜΈϋ“ΐΆΕΉ ’ΏΓΘ

ΓΓΓΓΒ÷―Κ¥ϊΩν÷Λ»·Μ·≤ζΤΖΙΙ‘λΒΡ≤Ϋ÷ηΘΚ1.Ϋ®ΝΔ“ΜΗωΕάΝΔΒΡSPV;2.SPVΙΚ¬ρΒ÷―Κ¥ϊΩνΒΡ÷Λ»·Μ·ΒΡΉ ≤ζΉιΚœ;3.ΤάΦΕΜζΙΙΈΣΉ ≤ζ≥ΊΒΡΉ ≤ζΧαΙ©–≈”ΟΤάΦΕ;4.≤…”ΟΗς÷÷–≈”Ο‘ωΦΕΖΫΖ®ΧαΗΏΖΔ––÷Λ»·ΒΡ–≈”ΟΒ»ΦΕ;5.SPVœρΆΕΉ ’Ώ≥ω έ;6.SPVΫΪ≥ω έΒ÷―Κ¥ϊΩν÷Λ»·ΒΡ ’“φΑ¥Κœ‘ΦΜ°»κ‘≠’°»·»ΥΒΡ’ΥΜß;7.SPVΗΚ‘πœρ’°Έώ»Υ ’»ΓΟΩΤΎœ÷Ϋπ,≤ΔΫΪΤδΉΣ»κΆΕΉ ’ΏΒΡ’ΥΜß

ΓΓΓΓ2.–≈”Ο―ή…ζ≤ζΤΖ

ΓΓΓΓ–≈”Ο―ή…ζ≤ζΤΖΒΡΈΞ‘Φ±ΘΜΛΙΠΡήΕ‘Κœ‘ΦΒΡ¬ρ¬τΥΪΖΫ «≤ΜΆ§ΒΡΘ§«Α’ΏΗΕ≥ω“ΜΕ®ΒΡ»®“φΫπά¥ΜώΒΟΈΞ‘Φ±ΘΜΛΘ§Κσ’Ώ“‘ΜώΒΟ“ΜΕ®ΒΡ»®“φΫπΈΣ¥ζΦέά¥≥–ΒΘΖγœ’ΓΘ

ΓΓΓΓ–≈”Ο―ή…ζ≤ζΤΖΒΡΫΜΗνΩ…“‘≤…»Γ ΒΈοΒΡΖΫ ΫΜρœ÷ΫπΒΡΖΫ Ϋ

ΓΓΓΓœ÷ΫπΫΜΗνΑϋά® ¬œ»Ε®“εΒΡΉ ΫπΕνΚΆ≤νΦέ

ΓΓΓΓΕ‘”Ύ‘ΦΕ®ΒΡΉ ΫπΕνΒΡ–≈”Ο―ή…ζΙΛΨΏΉ Ϋπ ΐΕνΩ…“‘Ε®“εΈΣ–≈”Ο ¬ΦΰΖΔ…ζ«ΑΚσΉ ≤ζΦέ÷ΒΒΡ±δΜ·ΕνΜρΙΧΕ®ΕνΘ§ΗΟΫπΕν”κ ΒΦ ΖΔ…ζΒΡΦέ÷ΒΥπ ßΈόΙΊΓΘ

ΓΓΓΓ(1)Ήή ’“φΜΞΜΜΓΣΓΣ±Θ÷Λ¥ϊΩνΒΡΉή ’“φ

ΓΓΓΓΉή ’“φΜΞΜΜΒΡΚΥ–Ρ÷ς“Σ «Η¥÷Τ–≈”ΟΉ ≤ζΒΡΉή ’“φ, ΒΦ ΫΜ“Ή÷–Ήή ’“φΜΞΜΜΒΡΫΜ“ΉΥΪΖΫ÷ς“Σ «…Χ“Β“χ––,“χ––“Σ÷ßΗΕ±ξΒΡΉ ≤ζΒΡΥυ”– ’“φ,ΕχΆΕΉ ’ΏΖ¥Ιΐά¥“Σ÷ßΗΕœύ”ΠΒΡ≥…±ΨΓΘ

ΓΓΓΓ(2)–≈”ΟΈΞ‘ΦΜΞΜΜΓΣΓΣ±Θ÷Λ¥ϊΩνΈΞ‘ΦΚσΘ§Ε‘ΈΞ‘ΦΥπ ßΒΟΒΫ≤Ι≥ΞΓΘ

ΓΓΓΓ–≈”ΟΈΞ‘ΦΜΞΜΜ «Μυ”ΎΫηΩν»ΥΒΡΈΞ‘Φ,ΈΞ‘Φ≤Μ“ΜΕ®“βΈΕΉ≈Ε‘Υυ”–¥ϊΩν»Ϊ≤ΩΈΞ‘ΦΕχ «Ω…Ρή÷Μ¥ζ±μ―”ΤΎ÷ßΗΕΓΘ

ΓΓΓΓΈΞ‘ΦΑϋά®»Ϊ≤ΩΈΞ‘ΦΚΆ―”ΤΎ÷ßΗΕ

ΓΓΓΓ÷Μ”–‘Ύ…ζ–ß»’ΤΎ–≈”Ο±ΘΜΛ≤≈”––ß,Εχ‘Ύ…ζ–ß»’ΤΎ÷°«ΑΖΔ…ζΒΡ–≈”ΟΈΞ‘Φ «≤Μ±ΜΗ≤Η«ΒΡΓΘ

ΓΓΓΓ–≈”ΟΈΞ‘ΦΒΡ±ΘΜΛ÷ßΗΕ «ΈΞ‘Φ±ΘΜΛΒΡ¬ρΖΫ–η“Σ÷ßΗΕ“ΜΕ®ΒΡΖ―”Ο,’βΗωΖ―”ΟΆ®≥Θ «ΟΩΦΨΕ»ΜρΟΩΑκΡξ÷ßΗΕ“Μ¥ΈΓΘ

ΓΓΓΓ(3)–≈”ΟΦέ≤ν―ή…ζ≤ζΤΖΓΣΓΣ“χ––”κΫΜ“ΉΕ‘ ÷«©Ε©ΒΡ“‘–≈”ΟΦέ≤νΈΣΜυ¥ΓΉ ≤ζΒΡ–≈”Ο‘ΕΤΎΚΆ‘Φ

ΓΓΓΓ–≈”ΟΦέ≤ν=÷Λ»·Μρ¥ϊΩνΒΡ ’“φ-Ε‘”ΠΒΡΈόΖγœ’÷Λ»·ΒΡ ’“φ

ΓΓΓΓ–≈”ΟΦέ≤ν‘ωΦ”±μΟς¥ϊΩν–≈”ΟΉ¥ΩωΒΡΕώΜ·,ΕχΦέ≤νΒΡΦθ…Ό±μΟς¥ϊΩν–≈”ΟΉ¥ΩωΒΡΧαΗΏΓΘ

ΓΓΓΓ–≈”ΟΦέ≤νΑϋά®ΨχΕ‘≤νΕνΚΆœύΕ‘≤νΕνΓΘ

ΓΓΓΓΨχΕ‘≤νΕνΨΆ «Ήω≤νΘ§ΨΆ «”Ο’°»·Μρ¥ϊΩνΒΡ ’“φ¬ ά¥ΦθΒτΕ‘”ΠΒΡΈόΖγœ’’°»·ΒΡ ’“φ¬ Θ§ «œύΕ‘”ΎΈόΖγœ’’°»· ’“φ¬ Εχ―‘ΒΡΖγœ’“γΦέΘ§“≤Ϋ–ΨχΕ‘≤νΕνΓΘ

ΓΓΓΓœύΕ‘≤νΕν «ΝΫ÷÷Ε‘–≈”ΟΟτΗ–ΒΡΉ ≤ζ÷°ΦδΒΡ–≈”ΟΦέ≤νΓΘ

ΓΓΓΓ–≈”ΟΦέ≤ν―ή…ζ≤ζΤΖ≤ΈΩΦΜυΉΦΆ®≥Θ «‘ΎΫΜ“ΉΥυ…œ –ΒΡΙΪΥΨ’°»·Μρ÷Η ΐΓΘ

ΓΓΓΓ–Έ ΫΈΣ“‘ΈόΖγœ’άϊ¬ ΈΣΜυΉΦΒΡ–≈”ΟΦέ≤ν(ΨχΕ‘≤νΕν)ΚΆΝΫ÷÷Ε‘–≈”ΟΟτΗ–ΒΡΉ ≤ζ÷°ΦδΒΡ–≈”ΟΦέ≤ν(œύΕ‘≤νΕν)

ΓΓΓΓΆΦ3-8ΓΓΒ÷―Κ¥ϊΩν÷Λ»·Μ·ΫαΙΙ»ΎΉ ≤ζΤΖ

ΓΓΓΓ…Χ“Β“χ––”κΫΜ“ΉΕ‘ΖΫ«©Ε©ΒΡ–≈”Ο‘ΕΤΎΚœ‘ΦΒΡΦέ≤νΈΣG1Θ§ Ι»®ΒΫΤΎ ±ΒΡΦέ≤νΈΣG2Θ§»γΙϊG1 >G2,‘ρ…Χ“Β“χ––œρΫΜ“ΉΕ‘ΖΫ÷ßΗΕΝΫ’ΏΒΡ≤νΕν≤ΩΖ÷;»γΙϊG1

ΓΓΓΓΆΕΉ ΖΫ ΫΑϋά®‘ΕΤΎΚœ‘ΦΖΫ Ϋ(œΏ–‘)ΚΆ―Γ‘ώ»®ΖΫ Ϋ(Ζ«œΏ–‘)

ΓΓΓΓ―Γ‘ώ»®ΖΫ ΫΑϋά®–≈”ΟΦέ≤ν¬ρ»κ»®ΓΔ–≈”ΟΦέ≤ν¬τ≥ω»®ΓΔ–≈”ΟΝΣΕ·Τ±Ψί

ΓΓΓΓ–≈”ΟΦέ≤ν¬ρ»κ»®ΓΣΓΣ¬ρΖΫ”–»®ΙΚ¬ρ’βΖί≤νΕν≤Δ¥”Φθ…ΌΒΡ≤νΕν÷–ΜώΒΟ ’“φ

ΓΓΓΓ–≈”ΟΦέ≤ν¬τ≥ω»®ΓΣΓΣ¬ρΖΫ”–»®¬τ≥ω’βΖί≤νΕν≤Δ¥”‘ωΦ”ΒΡ≤νΕν÷–ΜώΒΟ ’“φ

ΓΓΓΓ(4)–≈”ΟΝΣΕ·Τ±Ψί

ΓΓΓΓ–≈”ΟΝΣΕ·Τ±Ψί”÷≥ΤΈΣ–≈”ΟΙΊΝΣΤ±ΨίΘ§Αϋά®ΝΫ÷÷άύ–ΆΘΚ1.ΙΧΕ® ’“φ÷Λ»·“‘ΦΑœύΙΊ≤ζΤΖΒΡΉιΚœ;2.“‘“χ––ΒΡ¥ϊΩνΉ ≤ζΈΣΜυ¥ΓΉ ≤ζΒΡ–≈”Ο―ή…ζ≤ζΤΖΓΘ

ΓΓΓΓΖΔ–––≈”ΟΝΣΕ·Τ±ΨίΒΡ…Χ“Β“χ––Θ§ΖΔ––ΒΡΤ±ΨίΨΆ“ΣΆΕΉ ’Ώά¥ΙΚ¬ρΘ§“ΣœρΆΕΉ ’Ώ÷ßΗΕ“ΜΕ®ΒΡάϊœΔΘ§άϊœΔ «¥”‘≠¥ϊΩν÷–Υυ ’ΜώΒΡάϊœΔΒΡ“Μ≤ΩΖ÷,Ά§ ±≥–≈ΒΘΚ1.»γΙϊΒΫΤΎΜυ¥ΓΉ ≤ζΒΡ–≈”ΟΉ¥ΩωΖΔ…ζΝΥΕώΜ·Θ§Τ±ΨίΙΚ¬ρ’Ώ÷ΜΡήΙΜΒΟΒΫΜυ¥ΓΉ ≤ζΒΡ≤Έ”κΦέ÷ΒΘ§’β―υ…Χ“Β“χ––ΨΆΫΪ–≈”ΟΖγœ’ΉΣ“ΤΒΫΆΕΉ ’ΏΓΘ2.»γΙϊ–≈”ΟΉ¥ΩωΟΜ”–ΖΔ…ζΕώΜ·,’β ±…Χ“Β“χ––ΨΆ“ΣΑ¥Τ±ΟφΟφ÷ΒΙιΜΙ±ΨΫπΓΘ

ΓΓΓΓ–≈”ΟΝΣΕ·Τ±Ψί÷ς“ΣΧΊΒψΘΚ‘ωΦ”ΝΥ–≈”Ο÷–ΫιΘ§Εχ’βΗω÷–ΫιΨΆ «Ω…“‘Ά®ΙΐSPVά¥Α≤≈≈ΓΘ

ΓΓΓΓSPV“ΜΖΫΟφ“ΣΆ®ΙΐœρΆΕΉ ’ΏΖΔ––ΟΜ”––≈”ΟΒ»ΦΕΒΡ¥ϊΩνΉ ≤ζά¥Ήι≥…ΒΡΤ±ΨίΘ§ΝμΆβ“≤“Σ≥–ΒΘ’β–©Ή ≤ζΒΡ–≈”ΟΖγœ’