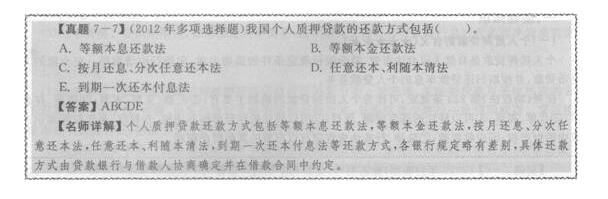

КЧТі> ТшРРҙУТөЧКёсҝјКФ> ТшРРЧКёсіхј¶> ёцИЛҙыҝо> ёцИЛҙыҝоёЁөј> ОДХВДЪИЭ

2018ДкТшРРҙУТөЧКёсҝјКФіхј¶ёцИЛҙыҝоёЁөјЧКБП:ёцИЛЦКСәҙыҝо

АҙФҙ :ЦР»ӘҝјКФНш 2018-05-15

ЦРЎЎЎЎёцИЛЦКСәҙыҝо

ЎЎЎЎТ»Ўў»щҙЎЦӘК¶

ЎЎЎЎ(Т»)ёцИЛЦКСәҙыҝоөДә¬Те(ЎпЎпЎпЎпЎп)

ЎЎЎЎёцИЛЦКСәҙыҝоКЗЧФИ»ИЛТФәП·ЁУРР§Ўў·ыәПТшРР№ж¶ЁМхјюөДЦКОпіцЦКЈ¬ПтТшРРЙкЗлИЎөГТ»¶ЁҪр¶оөДИЛГсұТҙыҝоЈ¬Іў°ҙЖЪ№й»№ҙыҝоұҫПўөДёцИЛҙыҝоТөОсЎЈ

ЎЎЎЎ°ҙХХЎ¶ОпИЁ·ЁЎ·өЪ223Мх№ж¶ЁЈ¬ҝЙЧчОӘёцИЛЦКСәҙыҝоөДЦКОпЦчТӘУРЈәўЩ»гЖұЎўЦ§ЖұЎўұҫЖұ;ўЪХ®ИҜЎўҙжҝоөҘ;ўЫІЦөҘЎўМбөҘ;ўЬҝЙТФЧӘИГөД»щҪр·Э¶оЎў№ЙИЁ;ўЭҝЙТФЧӘИГөДЧўІбЙМұкЧЁУГИЁЎўЧЁАыИЁЎўЦшЧчИЁөИЦӘК¶ІъИЁЦРөДІЖІъИЁ;ўЮУҰКХХЛҝо;ўЯ·ЁВЙЎўРРХю·Ё№ж№ж¶ЁҝЙТФіцЦКөДЖдЛыІЖІъИЁАыЎЈ

ЎЎЎЎ(¶ю)ёцИЛЦКСәҙыҝоөДМШөг(ЎпЎпЎп)

ЎЎЎЎ1.ҙыҝо·зПХҪПөНЈ¬өЈұЈ·ҪКҪПа¶Ф°ІИ«УЙУЪҪиҝоИЛРиҪ«јЫЦөідЧгЎўұдПЦРФЗҝөДИЁАыЖҫЦӨЦКСәёшТшРРЈ¬ТшРРҙыҝо·зПХҪПөНЈ¬өЈұЈ·ҪКҪПа¶Ф°І

ЎЎЎЎИ«ЎЈҙЛАаҙыҝоөД·зПХҝШЦЖЦШөгКЗ№ШЧўЦКОпөДХжКөРФЎўәП·ЁРФәНҝЙұдПЦРФЈ¬Тт¶шТшРРФЪ¶ФҪиҝоИЛөДРЕУГЖАјЫ·ҪГжҝЙТФУРЛщКЎВФЎЈ

ЎЎЎЎ2.Кұјд¶МЎўЦЬЧӘҝм

ЎЎЎЎёцИЛЦКСәҙыҝоТ»°гКЗјұУГЈ¬ТӘЗуР§ВКҪПёЯЈ¬°мАнКұјд¶МЈ¬КЦРшјтұгЎЈ

ЎЎЎЎ3.ІЩЧчБчіМ¶М

ЎЎЎЎёцИЛЦКСәҙыҝоТ»°гФЪ№сМЁ°мАнЈ¬°ҙХХНшөгКЪИЁҙуРЎҪшРРЙуЕъЈ¬Н¬РРҝӘіцөДИЁАыЖҫЦӨ°мАнЦКСәҙыҝоұгУЪәЛКөЈ¬Р§ВКҪПёЯЎЈН¬іЗН¬ТөЎўТмөШН¬ТөөДИЁАыЖҫЦӨәЛКөКЦРш»№ТӘ№ІН¬ЧсКШЈ¬ТФ·АЦ№ЖЫХ©·зПХЎЈ

ЎЎЎЎ4.ЦКОп·¶О§№г·ә

ЎЎЎЎ°ҙХХЎ¶ОпИЁ·ЁЎ·өЪ223Мх№ж¶ЁЈ¬ёцИЛУРҙҰ·ЦИЁөДәЬ¶аИЁАыЖҫЦӨ¶јҝЙТФіцЦКЎЈ

ЎЎЎЎ(Иэ)ёцИЛЦКСәҙыҝоөДТӘЛШ(ЎпЎпЎпЎпЎп)

ЎЎЎЎ1.ҙыҝо¶ФПу

ЎЎЎЎёцИЛЦКСәҙыҝоөД¶ФПуЦчТӘРиТӘВъЧгТФПВБҪёцМхјюЈәўЩҫЯУРНкИ«ГсКВРРОӘДЬБҰөДЦР»ӘИЛГс№ІәН№ъ№«Гс»т·ыәП№ъјТУР№Ш№ж¶ЁөДФЪЦР№ъҫіДЪҫУЧЎөДҫіНвЧФИ»ИЛ;ўЪМṩТшРРИПҝЙөДУРР§ЦКОпЧчЦКСәөЈұЈЎЈ

ЎЎЎЎ2.ҙыҝоАыВК

ЎЎЎЎёцИЛЦКСәҙыҝоАыВК°ҙЦР№ъИЛГсТшРР№ж¶ЁөДН¬ЖЪН¬өөҙОЖЪПЮҙыҝоАыВКЦҙРРЈ¬ёчТшРРҙыҝоАыВКҝЙФЪЦР№ъИЛГсТшРР№ж¶ЁөД·¶О§ДЪЙППВёЎ¶ҜЎЈТФёцИЛЖҫЦӨКҪ№ъХ®ЦКСәөДЈ¬ҙыҝоЖЪПЮДЪИзУцАыВКөчХыЈ¬ҙыҝоАыВКІ»ұдЎЈ

ЎЎЎЎ3.ҙыҝоЖЪПЮ

ЎЎЎЎ¶ФУЪёцИЛЦКСәҙыҝоөДҙыҝоЖЪПЮЈ¬Т»°г№ж¶ЁІ»і¬№эЦКОпөДөҪЖЪИХЎЈУГ¶аПоЦКОпЧчЦКСәөДЈ¬ҙыҝоөҪЖЪИХІ»ДЬі¬№эЛщЦКСәЦКОпөДЧоФзөҪЖЪИХЎЈ

ЎЎЎЎ4.»№ҝо·ҪКҪ

ЎЎЎЎёцИЛЦКСәҙыҝо»№ҝо·ҪКҪ°ьАЁөИ¶оұҫПў»№ҝо·ЁЈ¬өИ¶оұҫҪр»№ҝо·ЁЈ¬ИОТв»№ұҫЎўАыЛжұҫЗе·ЁЈ¬°ҙФВ»№ПўЎў·ЦҙОИОТв»№ұҫ·ЁЈ¬өҪЖЪТ»ҙО»№ұҫё¶Пў·ЁөИЈ¬ёчТшРР№ж¶ЁВФУРІоұрЈ¬ҫЯМе»№ҝо·ҪКҪУЙҙыҝоТшРРУлҪиҝоИЛРӯЙМИ·¶ЁІўФЪҪиҝоәПН¬ЦРФј¶ЁЎЈ

ЎЎЎЎ5.ҙыҝо¶о¶И

ЎЎЎЎёчјТТшРР¶ФёцИЛЦКСәҙыҝо¶о¶ИөД№ж¶ЁІ»ҫЎПаН¬Ј¬¶ФУЪІ»Н¬ЦКОпөДёцИЛЦКСәҙыҝоЈ¬Ждҙыҝо¶о¶ИТІУРЛщЗшұрЎЈ

ЎЎЎЎ¶юЎўІЩЧчБчіМ(ЎпЎпЎпЎпЎп)

ЎЎЎЎёцИЛЦКСәҙыҝоөДІЩЧчБчіМЦчТӘ°ьАЁҙыҝоөДКЬАнУлөчІйЎўЙуІйУлЙуЕъЎўЗ©ФјУл·ў·ЕЎўЦ§ё¶№ЬАнәНҙыәу№ЬАнЎЈТөОсІЩЧчЦШөгФЪУЪ¶ФЦКОпХжКөРФөД°СОХәНЦКОп¶іҪбУРР§РФөДҝШЦЖЎЈ

ЎЎЎЎ(Т»)ҙыҝоөДКЬАнУлөчІй

ЎЎЎЎҫӯ°мИЛФұҪУөҪҝН»§МбіцөДЦКСәҙыҝоЙкЗләуЈ¬УҰ¶ФЦКОпөДУРР§РФЎўХжКөРФҪшРРөчІйЎЈјмСйЦКОпКЗ·сТСҫӯ¶іҪб»тЙи¶ЁЦКИЁЈ¬ЖұГжјЗФШөДКВПоУлТшРРДЪІҝөДјЗВјКЗ·сТ»ЦВЎЈ

ЎЎЎЎҪиҝоИЛУҰМṩұҫИЛГыПВөДёцИЛ»оЖЪҙжҝоХЛ»§ЧчОӘҙыҝоКХҝоХЛ»§ЎЈҫӯ°мИЛФұУҰәЛКөҪиҝоИЛМṩөДҙыҝоКХҝоХЛ»§»§ГыЎўЙн·ЭЦӨәЕЈ¬УлҪиҝоИЛЙн·ЭЦӨјюјЗФШөДДЪИЭәЛКөТ»ЦВЎЈХыАнҙыҝоЙкұЁЙуЕъЧКБПЛНҪ»ҙыҝоЙуәЛИЛФұҪшРРҙыҝоЙуәЛЎЈ

ЎЎЎЎҫӯ°мИЛФұФЪНкіЙЙПКцКЬАнәНөчІй№ӨЧчәуЈ¬УҰј°Кұ¶ФЦКОпҪшРРЦКИЁЙи¶ЁЎЈҪ«Ў°ёцИЛЦКСәҙыҝоЙкЗлұнЎұБ¬Н¬ЦКОпЖҫЦӨФӯјюЎўҪиҝоИЛЙн·ЭЦӨФӯјю/ёҙУЎјюҪ»ұҫНшөгёәФрИЛ»тТөОсЦч№ЬЙуЕъЎЈ

ЎЎЎЎ(¶ю)ҙыҝоөДЙуІйУлЙуЕъ

ЎЎЎЎЙуЕъИЛФұКХөҪІДБПә󣬶ФУЪ·ыәПНшөгЙуЕъЦКСәҙыҝоИЁПЮәНТӘЗуөДЈ¬ҝЙТФУЙНшөгёәФрИЛ»тТөОсЦч№ЬФЪұҫНшөгөДЙуЕъКЪИЁ·¶О§ДЪҪшРР¶АБўЙуЕъЎЈ¶ФІ»·ыәПНшөгЙуЕъТӘЗу»тІ»ФЪНшөгЙуЕъИЁПЮДЪөДЈ¬і¬іцНшөгЙуЕъИЁПЮөД»тХЯНшөгОЮЦКСәҙыҝоКЪИЁөДЈ¬ёщҫЭЙкұЁІДБПәНТшРРёцИЛҙыҝоТөОсЙуЕъІЩЧчөДУР№Ш№ж¶ЁЙуЕъЎЈ

ЎЎЎЎ(Иэ)ҙыҝоөДЗ©ФјУл·ў·Е

ЎЎЎЎҫӯ°мИЛФұУҰ°ҙХХЙуЕъТвјыЈ¬ЦёөјҝН»§МоРҙЎ°ёцИЛЦКСәҙыҝоәПН¬ЎұөИРӯТйОДјюЎЈ

ЎЎЎЎ¶ФУЪНшөгЙуЕъөДЈ¬ЦҙРРЦКИЁЙи¶Ё/ҙыҝо·ў·ЕәНҙыҝоҪбЗе/ҪвіэЦКИЁұШРл»»ИЛІЩЧчЎЈұҫНшөгҫӯ°мКЬАнөчІйТөОсөД№сФұІ»өГҪшРРҙыҝо·ў·ЕІЩЧчЈ¬НшөгёәФрИЛ»тТөОсЦч№ЬУҰЦё¶ЁЖдЛы№сФұ°мАнҙыҝо·ў·ЕКЦРшЎЈ

ЎЎЎЎҙыҝо·ў·ЕИЛФұУҰәЛ¶ФЦКОпЖҫЦӨЎўЎ°ёцИЛЦКСәҙыҝоәПН¬ЎұөДПа№ШТӘЛШДЪИЭКЗ·сТ»ЦВЈ¬әЛ¶ФОЮОуәуНкіЙҝӘБўХЛ»§Ўў»®ҝоөИХЛОсҙҰАнЎЈ

ЎЎЎЎ(ЛД)Ц§ё¶№ЬАн

ЎЎЎЎҙыҝоИЛУҰ°ҙХХҪиҝоәПН¬Фј¶ЁЈ¬НЁ№эҙыҝоИЛКЬНРЦ§ё¶·ҪКҪ»тҪиҝоИЛЧФЦчЦ§ё¶·ҪКҪ¶ФҙыҝоЧКҪрөДЦ§ё¶ҪшРР№ЬАнУлҝШЦЖЎЈ

ЎЎЎЎЎ¶ёцИЛҙыҝо№ЬАнФЭРР°м·ЁЎ·№ж¶ЁЈ¬¶ФУЪҪиҝоИЛОЮ·ЁКВПИИ·¶ЁҫЯМеҪ»ТЧ¶ФПуЗТҪр¶оІ»і¬№э30НтФӘИЛГсұТөДёцИЛҙыҝоәНҙыҝоЧКҪрУГУЪЙъІъҫӯУӘЗТҪр¶оІ»і¬№э50НтФӘИЛГсұТөДёцИЛҙыҝоЈ¬ҫӯҙыҝоИЛН¬ТвҝЙТФІЙИЎҪиҝоИЛЧФЦчЦ§ё¶·ҪКҪЎЈ

ЎЎЎЎҙыҝоИЛІЙУГҙыҝоИЛКЬНРЦ§ё¶·ҪКҪПтҪиҝоИЛҪ»ТЧ¶ФПуЦ§ё¶өДЈ¬ҙыҝоИЛУҰТӘЗуҪиҝоИЛФЪК№УГҙыҝоКұМбіцЦ§ё¶ЙкЗлЈ¬ІўКЪИЁҙыҝоИЛ°ҙәПН¬Фј¶Ё·ҪКҪЦ§ё¶ҙыҝоЧКҪрЎЈҙыҝоИЛУҰФЪҙыҝоЧКҪр·ў·ЕЗ°ЙуәЛҪиҝоИЛПа№ШҪ»ТЧЧКБПәНЖҫЦӨКЗ·с·ыәПәПН¬Фј¶ЁМхјюЈ¬Ц§ё¶әуЧцәГУР№ШПёҪЪөДИП¶ЁјЗВјЎЈҙыҝоИЛУҰөұНЁ№эХЛ»§·ЦОцЎўЖҫЦӨІйСй»тккіЎөчІйөИ·ҪКҪЈ¬әЛІйҙыҝоЦ§ё¶КЗ·с·ыәПФј¶ЁУГНҫЎЈ

ЎЎЎЎ(Ое)ҙыәу№ЬАн

ЎЎЎЎ1.ҙыәујмІй

ЎЎЎЎҪиҝоИЛ»щұҫЗйҝцјмІйДЪИЭҫЯМе°ьАЁҪиҝоИЛ№ӨЧчөҘО»ЎўЧЎЦ·ЎўБӘПөөз»°өИРЕПўөДұдёьЗйҝцЈ¬ІўёщҫЭјмІйҪб№ыј°КұёьРВҪиҝоИЛөДРЕПўЎЈЦКОпјмІйДЪИЭЦчТӘ°ьАЁЈәЦКОп¶іҪбөДУРР§РФјмІй;ЦКОпөДұЈ№ЬКЗ·сҙжФЪВ©¶ҙөИЎЈ

ЎЎЎЎ2.ҙыҝоТӘЛШұдёь

ЎЎЎЎҙыҝо·ў·ЕәуЈ¬ИзУц»щЧјАыВКөчХыЈ¬°ҙЦР№ъИЛГсТшРРәНЙМТөТшРРЧЬРРУР№ШАыВК№ЬАн№ж¶ЁҪшРРөчХы;ИзҪиҝоИЛМбЗ°іҘ»№И«Іҝ»тІҝ·ЦҙыҝоЈ¬Т»°гУҰМбЗ°ПтТшРРМбіцЙкЗл;№ШУЪҙыҝоХ№ЖЪОКМвЈ¬ёчјТТшРРКУЦКОпөДІ»Н¬Ј¬№ж¶ЁТІІ»ПаН¬ЎЈ

ЎЎЎЎ3.ҙыҝоұҫПў»ШКХ

ЎЎЎЎҪиҝоИЛ°ҙЎ°ёцИЛЦКСәҙыҝоәПН¬ЎұөДФј¶Ё№й»№ҙыҝоұҫПўЈ¬ҙыҝоҪбЗеәуЈ¬ҝН»§ЖҫҪбЗеЦӨГчЎўЦКСәКХҫЭәНұҫИЛЙн·ЭЦӨјюБм»ШЦКОпЎЈ

ЎЎЎЎ4.өө°ё№ЬАн

ЎЎЎЎҙыҝо·ў·ЕәуЈ¬Ў°ҙыҝоЧӘҙжЖҫЦӨЎұөДТөОсІҝГЕБфҙжБӘУҰёГ·ө»ШРЕҙыІҝГЕҙжөөЎЈ

ДъҝЙДЬёРРЛИӨөДОДХВ

-

2020Дкіхј¶ТшРРҙУТөЧКёсЦӨёцИЛҙыҝоёЁөјЧКБП»гЧЬ

2020-03-04

-

2018ДкТшРРҙУТөЧКёсҝјКФіхј¶ёцИЛҙыҝоЗҝ»ҜМбёЯҪІТе»гЧЬ

2018-07-01

-

2018ДкТшРРҙУТөЧКёсҝјКФіхј¶ёцИЛҙыҝоХВҪЪҪІТе»гЧЬ

2018-07-01

-

2018ДкТшРРҙУТөЧКёсҝјКФіхј¶ёцИЛҙыҝоХВҪЪЦӘК¶өг»гЧЬ

2018-07-01

-

2018ДкТшРРҙУТөЧКёсҝјКФіхј¶ёцИЛҙыҝоёЁөјЧКБП»гЧЬ

2018-06-04

-

2018ДкТшРРҙУТөЧКёсҝјКФіхј¶ёцИЛҙыҝоҝјөг»гЧЬ

2018-06-01