2017中级会计职称《中级会计实务》巩固练习:计算题及答案十三

来源 :考试网 2016-10-18

中计算分析题(每题1分)

1.

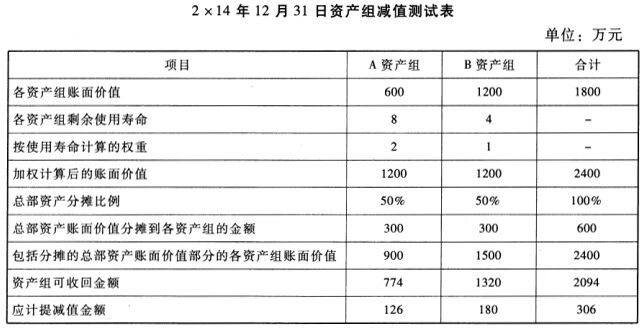

蓝天公司为一家以生产家电产品为主的工业企业,为增值税一般纳税人;蓝天公司在编制2x14年财务报告过程中,对企业资产进行减值测试,有关情况如下:蓝天公司拥有A生产线和B生产线,分别生产甲产品和乙产品,两种产品可以单独对外销售,两条生产线组成了两个资产组。由于市场竞争激烈,导致产品销量大幅度减少,出现了减值迹象,在2x14年12月31日对这两个资产组进行减值测试,有关资料如下:

(1)A生产线2x14年12月31日原值为720万元,预计使用年限10年,预计净残值为120万元,已使用2年,已计提折旧120万元,未计提减值准备,账面价值为600万元。经对A生产线剩余8年未来现金流量进行预计并采用适当的折现率折现后,其未来现金流量现值为774万元;但蓝天公司无法合理预计A生产线公允价值减去处置费用后的净额。

(2)B生产线2x14年12月31日原值为2400万元,预计使用年限为8年,已使用4年,预计剩余使用年限为4年,已计提折旧1200万元,未计提减值准备,账面价值为1200万元。经对B生产线剩余4年未来现金流量进行预计并采用适当的折现率折现后,其未来现金流量现值为1320万元;蓝天公司预计B生产线的公允价值减去处置费用后的净额为1260万元。

(3)蓝天公司的总部一栋办公楼,原值为1500万元,已计提折旧900万元,未计提减值准备,账面价值为600万元,预计剩余使用年限20年。该办公楼用于公司生产销售A、B两条生产线的行政管理。假设总部一栋办公楼能够按照各资产组加权计算后的账面价值的相对比例进行合理分摊,且不考虑其他因素。

要求:

(1)根据上述资料,填列“2x14年12月31日资产组减值测试表”。

(2)根据“2x14年12月31日资产组减值测试表”,分别计算A生产线、B生产线和总部办公楼应计提减值的金额,并编制相关的会计分录。

答案:

(1)

(2)①A生产线应计提减值=126*(600/900)=84(万元)

A资产组计提减值应当由总部办公楼承担部分=126*(300/900)=42(万元)

②B生产线应计提减值=180*(1200/1500)=144(万元)

B资产组计提减值应当由总部办公楼承担部分=180*(300/1500)=36(万元)

③办公楼应计提减值=42+36=78(万元)

会计分录如下:

借:资产减值损失306(126+180)

贷:固定资产减值准备

――A生产线84

――B生产线144

――办公楼78