中级会计师《财务管理》章节知识点讲义:责任成本管理

来源 :考试网 2019-01-16

中知识点:责任成本管理

一、基本要求

1.理解三种责任中心的权责利区别;

2.掌握责任中心的评价指标;

3.理解内部转移价格。

二、重点内容回顾

(一)成本中心

可控成本三个条件:

(1)该成本的发生是成本中心可以预见的;

(2)该成本是成本中心可以计量的;

(3)该成本是成本中心可以调节和控制的。

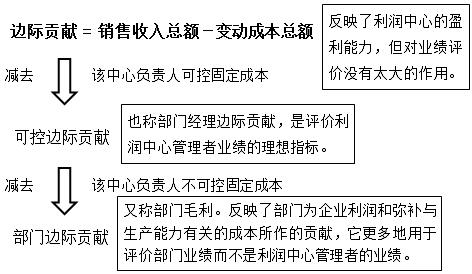

(二)利润中心

(三)投资中心

既能控制成本、收入和利润,又能对投入的资金进行控制的责任中心。

投资报酬率

剩余收益

三、核心公式

投资报酬率=息税前利润/平均经营资产

剩余收益=息税前利润―(平均经营资产×最低投资报酬率)

【例题・多选题】关于成本中心,下列说法中正确的有( )。

A.成本中心是责任中心中应用最为广泛的一种形式

B.成本中心不考核收入,只考核成本

C.成本中心需要对所有成本负责

D.责任成本是成本中心考核和控制的主要内容

『正确答案』ABD

『答案解析』成本中心只对可控成本负责,不负责不可控成本,所以,选项C的说法不正确。

【例题・判断题】已知某投资中心的最低投资报酬率为10%,2012年的剩余收益为100万元,平均经营资产为500万元,则投资报酬率为30%。( )

『正确答案』√

『答案解析』剩余收益=平均营业资产×(投资报酬率-最低投资报酬率)。

【例题・单选题】关于投资中心,说法不正确的是( )。

A.投资中心是指既能控制成本、收入和利润,又能对投入的资金进行控制的责任中心

B.投资中心的评价指标主要有投资报酬率和剩余收益

C.利用投资报酬率指标,可能导致经理人员为眼前利益而牺牲长远利益

D.剩余收益指标可以在不同规模的投资中心之间进行业绩比较

『正确答案』D

『答案解析』剩余收益指标弥补了投资报酬率指标会使局部利益与整体利益相冲突的不足,但由于其是一个绝对指标,故而难以在不同规模的投资中心之间进行业绩比较。所以,选项D的说法不正确。

【例题・单选题】在下列各项中,不属于可控成本基本特征的是( )。

A.可以预计 B.可以计量

C.可以控制 D.可以对外报告

『正确答案』D

『答案解析』可控成本应具备的条件包括:第一,该成本的发生是成本中心可以预见的;第二,该成本是成本中心可以计量的;第三,该成本是成本中心可以调节和控制的。

【例题・多选题】下列有关利润中心的说法正确的有( )。

A.利润中心是指对利润负责,但不对成本负责的责任中心

B.利润中心有独立或相对独立的收入和生产经营决策权

C.利润中心分为自然和人为利润中心,自然利润中心直接面对市场、对外提供劳务或销售产品以取得收入

D.评价利润中心业绩的最好指标是可控边际贡献

『正确答案』BC

『答案解析』利润中心是指对利润负责,因此需要对收入和成本负责。因此A不正确。可控边际贡献和部门边际贡献都适用于利润中心考核,但是前者更适合对利润中心管理者考核,后者更适合反映利润中心对整个公司所做的经济贡献。因此D不正确。

【例题・多选题】下列各项指标中,根据责任中心权责利关系,适用于利润中心业绩评价的有( )。

A.部门边际贡献 B.可控边际贡献

C.投资报酬率 D.剩余收益

『正确答案』AB

『答案解析』利润中心的业绩考核指标包括边际贡献、可控边际贡献和部门边际贡献。

【例题・单选题】下列各项中,最适用于评价投资中心业绩的指标是( )。

A.边际贡献 B.部门毛利 C.剩余收益 D.部门净利润

『正确答案』C

『答案解析』投资中心业绩评价的指标主要有投资报酬率和剩余收益指标,因此本题的正确答案为选项C。

【2014考题・单选题】作为内部转移价格的制定依据,下列各项中,能够较好地满足企业内部交易双方各自管理需要的是( )。

A.市场价格 B.双重价格 C.协商价格 D.成本加成价格

『正确答案』B

『答案解析』采用双重价格,买卖双方可以选择不同的市场价格或协商价格,能够较好地满足企业内部交易双方在不同方面的管理需要。

【2016考题・单选题】以协商价格作为内部转移价格时,该协商价格的下限通常是( )。

A.单位市场价格 B.单位变动成本

C.单位制造成本 D.单位标准成本

『正确答案』B

『答案解析』如果协商价格低于单位变动成本,则卖的越多,亏损越多,所以,协商价格的下限是单位变动成本。

更多中级会计师备考资料、讲义课程、考前试卷等,加入加入中级会计职称考试群:928029464 ,更有专业老师协助报名。

,更有专业老师协助报名。

|

中级会计职称考试《中级会计实务》在线题库 |

|

|

中级会计职称考试《财务管理》在线题库 |

|

|

中级会计职称考试《中级经济法》在线题库 |