中级会计师《财务管理》章节知识点讲义:成本差异计算及分析

来源 :考试网 2019-01-16

中第八章 成本管理

第三节 标准成本控制与分析

知识点:成本差异计算及分析

一、基本要求

1.掌握变动成本的差异分析;

2.掌握固定制造费用的差异分析。

二、重点内容回顾

价格差异=(实际价格-标准价格)×实际用量

用量差异=(实际用量-标准用量)×标准价格

口诀:价标量实

【例题・单选题】若人工效率差异为1500元,标准工资率为5元/小时,变动制造费用的标准分配率为1.5元/小时,则变动制造费用的效率差异为( )元。

A.300 B.200 C.150 D.450

『正确答案』D

『答案解析』1500=(实际工时-标准工时)×5;

(实际工时-标准工时)×标准分配率=300×1.5=450

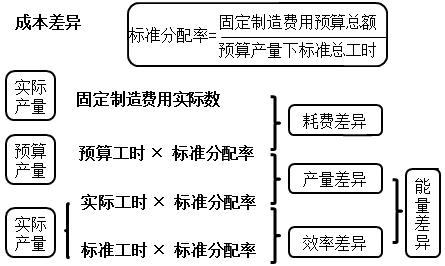

【例题・单选题】在两差异法下,固定制造费用的差异可以分解为( )。

A.价格差异和产量差异 B.耗费差异和效率差异

C.能量差异和效率差异 D.耗费差异和能量差异

『正确答案』D

『答案解析』在两差异法下,固定制造费用的差异可以分解为耗费差异和能量差异。本题正确选项为D。

【例题・单选题】F公司生产单一产品,实行标准成本管理。每件产品的标准工时为5小时,固定制造费用的标准成本为10元,企业生产能力为每月生产产品400件。9月份公司实际生产产品500件,发生固定制造成本2250元,实际工时为3000小时。根据上述数据计算,9月份公司固定制造费用效率差异为( )元。

A.1000 B.1500 C.2000 D.3000

『正确答案』A

『答案解析』固定制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×固定制造费用标准分配率=(3000-500×5)×10/5=1000(元)。

【2014考题・计算分析题】乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。

要求:(1)计算M产品的变动制造费用标准分配率。

(2)计算M产品的变动制造费用实际分配率。

(3)计算M产品的变动制造费用成本差异。

(4)计算M产品的变动制造费用效率差异。

(5)计算M产品的变动制造费用耗费差异。

『正确答案』

(1)变动制造费用标准分配率=84240/23400=3.6(元/小时)

(2)变动制造费用实际分配率=57000/15000=3.8(元/小时)

(3)变动制造费用成本差异=57000-7500×2.2×3.6=-2400(元)

(4)变动制造费用效率差异=(15000-7500×2.2)×3.6=-5400(元)

(5)变动制造费用耗费差异=(3.8-3.6)×15000=3000(元)

更多中级会计师备考资料、讲义课程、考前试卷等,加入加入中级会计职称考试群:928029464 ,更有专业老师协助报名。

,更有专业老师协助报名。

|

中级会计职称考试《中级会计实务》在线题库 |

|

|

中级会计职称考试《财务管理》在线题库 |

|

|

中级会计职称考试《中级经济法》在线题库 |