中级会计师《财务管理》章节知识点讲义:量本利分析概述

来源 :考试网 2019-01-11

中第八章 成本管理

第二节 量本利分析及应用

知识点:量本利分析概述

一、基本要求

1.掌握量本利分析的基本思路;

2.掌握单―产品、多种产品的量本利分析。

二、重点内容回顾

(一)量本利分析的基本假设

1.总成本由固定成本和变动成本两部分组成;

2.销售收入与业务量呈完全线性关系;

3.产销平衡;

4.产品产销结构稳定。

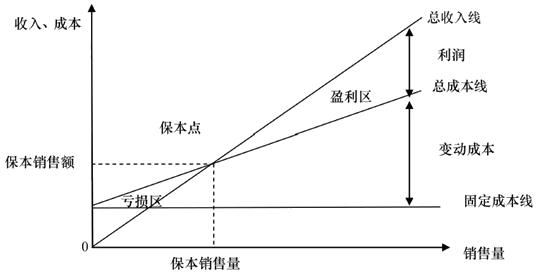

(二)基本的量本利分析图

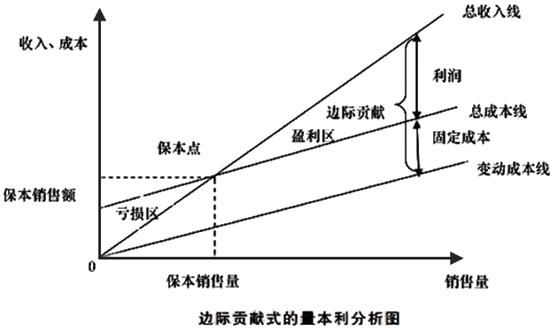

(三)边际贡献式的量本利分析图

(四)多种产品的量本利分析

加权平均法

联合单位法

分算法

顺序法

主要产品法

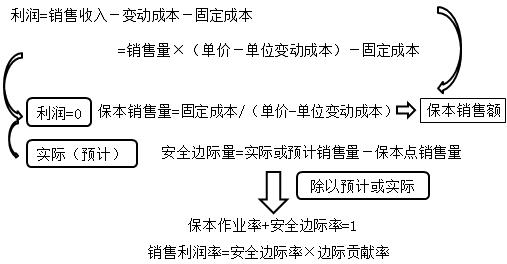

三、核心公式

利润=销售量×(单价-单位变动成本)-固定成本

=销售额-变动成本总额-固定成本

单位边际贡献=单价-单位变动成本

边际贡献总额=销售收入-变动成本

单位边际贡献/单价=1-单位变动成本/单价

保本作业率=保本销售量(额)/正常销售量(额)

安全边际量=实际或预计销售量-保本点销售量

安全边际额=实际或预计销售额-保本点销售额

=安全边际量×单价

安全边际率=安全边际量/实际或预计销售量

保本销售量+安全边际量=正常销售量

保本作业率+安全边际率=1

销售利润率=安全边际率×边际贡献率

【例题・多选题】下列各项指标中,与保本点呈同向变化关系的有( )。

A.单位售价 B.预计销量 C.固定成本总额 D.单位变动成本

『正确答案』CD

『答案解析』0=销售量×(单价-单位变动成本)-固定成本,从公式可以得出固定成本总额、单位变动成本与保本点是呈同方向变化的,所以正确的选项为CD。

【2016考题・单选题】某产品实际销售量为8000件,单价为30元,单位变动成本为12元,固定成本总额为36000元。则该产品的安全边际率为( )。

A.25% B.40% C.60% D.75%

『正确答案』D

『答案解析』保本销售量=固定成本/(单价-单位变成成本)=36000/(30-12)=2000(件),安全边际量=实际销售量-保本销售量=8000-2000=6000(件),安全边际率=安全边际量/实际销售量×100%=6000/8000×100%=75%。

【例题・单选题】关于边际贡献式量本利分析图,下列说法中不正确的是( )。

A.边际贡献在弥补固定成本后形成利润

B.此图的主要优点是可以表示边际贡献的数值

C.边际贡献随销量增加而减少

D.当边际贡献超过固定成本后企业进入盈利状态

『正确答案』C

『答案解析』边际贡献式量本利分析图主要反映销售收入减去变动成本后形成的边际贡献,而边际贡献在弥补固定成本后形成利润。此图的主要优点是可以表示边际贡献的数值。边际贡献随销量增加而扩大,当其达到固定成本值时(即在保本点),企业处于保本状态;当边际贡献超过固定成本后企业进入盈利状态。选项C不正确。

【2016考题・单选题】根据量本利分析原理,下列计算利润的公式中,正确的是( )。

A.利润=保本销售量×边际贡献率

B.利润=销售收入×变动成本率-固定成本

C.利润=(销售收入-保本销售额)×边际贡献率

D.利润=销售收入×(1-边际贡献率)-固定成本

『正确答案』C

『答案解析』利润=边际贡献-固定成本=销售收入×边际贡献率-保本销售额×边际贡献率=(销售收入-保本销售额)×边际贡献率。

【例题・单选题】已知某企业总成本是销售额x的函数,两者的函数关系为:y=20000+0.6x,若产品的售价为10元/件。则该企业的保本销售量为( )件。

A.50000 B.2127 C.5000 D.无法确定

『正确答案』C

『答案解析』根据题中给出的总成本与销售额的函数关系,可以得出变动成本率为60%,所以边际贡献率=1-60%=40%,保本销售量=20000/(40%×10)=5000(件)。

【例题・单选题】某企业生产销售甲、乙两种产品,已知甲产品销售收入100万元,乙产品销售收入400万元,固定成本100万元,实现利润200万元,则该企业的加权平均边际贡献率为( )。

A.40% B.50% C.60% D.无法确定

『正确答案』C

『答案解析』边际贡献总额=100+200=300(万元),加权平均边际贡献率=300/(100+400)=60%。

【例题・多选题】甲公司目前的产品年销量为20000件,边际贡献为120000元。甲公司对原有的产品进行了研发,开发出新产品A和新产品B。A产品的售价为50元,单位变动成本为30元;B产品的售价为80元,单位变动成本为60元。经研究决定,A、B两种产品一起投产(视为联合单位,A和B的比为2:3),年产销量将分别为4000件和6000件,并使原有产品的产销量减少40%。另外,还需要额外增加辅助生产设备,这将导致每年的固定成本增加7000元。则下列说法中正确的有( )。

A.联合单位的年销售量为10000件 B.联合单价为130元

C.联合单位变动成本为240元 D.新增的息税前利润为145000元

『正确答案』CD

『答案解析』联合单位的年销售量=4000/2=2000(件)或=6000/3=2000(件),联合单价=50×2+80×3=340(元),联合单位变动成本=30×2+60×3=240(元),新增的息税前利润=2000×(340-240)-120000×40%-7000=145000(元)。

【例题・多选题】某公司生产销售A、B、C三种产品,销售单价分别为20元、30元、40元;预计销售量分别为3万件、2万件、1万件;预计各产品的单位变动成本分别为12元、24元、28元;预计固定成本总额为18万元。按加权平均法确定各产品的保本销售量和保本销售额。下列说法中正确的有( )。

A.加权平均边际贡献率为30%

B.综合保本销售额为60万元

C.B产品保本销售额为22.5万元

D.A产品的保本销售量为1.125万件

『正确答案』ABCD

『答案解析』总的边际贡献=3×(20-12)+2×(30-24)+1×(40-28)=48(万元);

总的销售收入=3×20+2×30+1×40=160(万元);

加权平均边际贡献率=48/160×100%=30%。

综合保本销售额=18/30%=60(万元),

B产品保本销售额=60×(2×30/160)=22.5(万元),

A产品的保本销售额=60×(3×20/160)=22.5(万元),

A产品的保本销售量=22.5/20=1.125(万件)=11250(件)。