中级会计师《财务管理》章节知识点讲义:目标现金余额的确定

来源 :考试网 2019-01-07

中第七章 营运资金管理

第二节 现金管理

知识点:目标现金余额的确定

一、基本要求

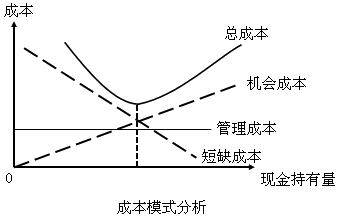

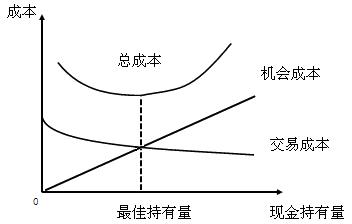

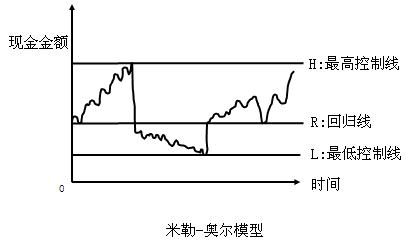

掌握三种现金持有量确定模式

二、重点内容回顾

成本模型、存货模型、随机模型

【例题・单选题】某公司根据现金持有量的存货模式确定的最佳现金持有量为100000元,有价证券的年利率为10%。在最佳现金持有量下,该公司与现金持有量相关的现金使用的相关总成本为( )元。

A.5000

B.10000

C.15000

D.20000

『正确答案』B

『答案解析』现金持有量的存货模型下,与现金持有量相关的现金使用总成本=交易成本+机会成本,达到最佳现金持有量时,机会成本=交易成本,即与现金持有量相关的现金使用总成本=2×机会成本,本题中,持有现金的机会成本率为10%,最佳现金持有量下,持有现金的机会成本=(100000/2)×10%=5000(元),与现金持有量相关的现金使用总成本=2×5000=10000(元)。

【2016考题・单选题】某企业根据现金持有量随机模型进行现金管理。已知现金最低持有量为15万元,现金余额回归线为80万元。如果公司现有现金220万元,此时应当投资于有价证券的金额是( )万元。

A.65

B.95

C.140

D.205

『正确答案』C

『答案解析』最高控制线H=3R-2L=3×80-2×15=210(万元),由于现金持有量220万元高于上限,则投资于有价证券的金额=220-R=220-80=140(万元)。

更多中级会计师备考资料、讲义课程、考前试卷等,加入加入中级会计职称考试群:928029464 ,更有专业老师协助报名。

,更有专业老师协助报名。

|

中级会计职称考试《中级会计实务》在线题库 |

|

|

中级会计职称考试《财务管理》在线题库 |

|

|

中级会计职称考试《中级经济法》在线题库 |