2017中级会计师《财务管理》冲刺班重点讲义:货币时间价值(一)

来源 :考试网 2017-08-11

中2017中级会计师《财务管理》冲刺班重点讲义:货币时间价值(一)

第一节 货币时间价值

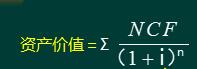

前言:投资管理的核心问题是对资产的价值评估,被评估的资产可以是一只股票、一种债券、一个资本投资项目,甚至还可以是整个企业。

一项资产未来现金流量的现值,就是该资产的价值。在财务会计上,也用此方法测算固定资产的可收回金额,并据此判断资产是否发生减值。

可以看出,进行价值评估需要解决两个问题,一是现金流,二是折现率。

而本节的主要内容主要是掌握现值的基本计算方法。

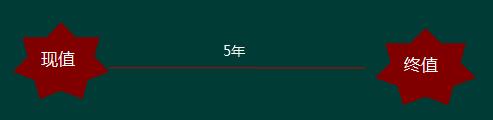

ABC公司拟将闲置资金3000万元投资于智能手表项目,期望的收益率不低于10%,投资期为5年。

1.若3000万元全部用于收益率为10%的固定报酬产品理财,1年后本利和将是多少?

2. 2年后呢? 5年后呢? n年后呢?

3000×(1+10%) × (1+10%)

3000×(1+10%) × (1+10%) × …… = (1+10%)5

5年后:3000×(1+10%)5

=3000×1.61=4830(万元),

1.61被称为期数为5,i为10%的复利终值系数。

关于复利终值系数:

1)它大于1;

2)i , n 越大,复利终值系数最大;

3)复利终值系数用(F/P,i, n)表示。

需要提醒的是:关于货币时间价值,没有什么公式要记的,别乱记一些无聊的“公式”!

3.既然现在的3000万元,5年后变成了4830万元,那么我们也可以反过来说,5年后的4830相当于现在的3000万元。

未来的某个金额相当于现在的金额,称其为复利现值。

4830/(1+10%)5 =4830× 1/(1+10%)5 =3000

戚老师计划投资300万元于湖南一山区,承包土地1000亩种植花旗参,投资包括一次性支付的土地租金及种子等。5年后一次性收获,预计可收获花旗参800公斤,每公斤市场批发价为5000元。要求的投资报酬率不低于10%。

1)5年后的收入=800×0.5=400(万元)

2)现值=400/(1+10%)5

=400×1/(1+10%)5 =400×0.62=248(万元)

3)由于其现值小于投资额300万元,该项目不可行。

复利现值=400/(1+10%)5

=400× 1/(1+10%)5

=400×0.62=248(万元)

0.62是复利终值系数的倒数,被称为“期数为5,折现率为10%的复利现值系数”,表达式为:(P/F,10%,5)。

P=F×(P/F,i ,n)

=400×0.62=248(万元)

明显地,复利现值系数小于1,i,n越大,其值越小。

第一节 货币时间价值

在折现率为10%的情况下,8年后的500万元相当于相在多少?

500 ×(P/F,10%,8)

=500 ×0.4665

=233.25(万元)

某设备5年后的残值净收入为100万元,在折现率为12%的情况下,其现值为多少?

100 ×(P/F,12%,5)

=100 ×0.5674

=56.74(万元)