2019年造价工程师《造价管理》章节讲义:第六章第四节

来源 :中华考试网 2018-12-21

中第四节 施工阶段造价管理

【本节考点总结】

1、资金使用计划的编制

2、施工成本管理

3、工程变更与索赔管理

4、工程费用的动态监控

5、工程价款结算及其审查

【考点】资金使用计划的编制

(一)按工程造价构成编制资金使用计划

按工程造价构成编制的资金使用计划也分为建筑安装工程费使用计划、设备工器具费使用计划和工程建设其他费使用计划。

加入中华考试网造价工程师学习群:645190997  获取更多备考资料

获取更多备考资料

(二)按工程项目组成编制资金使用计划

1)人工费、材料费、施工机具使用费等直接费,可直接分解到各工程分项;

2)企业管理费、利润、规费、税金不宜直接进行分解;

3)措施项目费应按具体情况,将其中与各工程分项有关的费用(如二次搬运费、检验试验费)分离出来,按一定比例分解到相应的工程分项;

4)其他与单位工程、分部工程有关的费用(如临时设施费、保险费等),则不能分解到各工程分项。

(三)按工程进度编制资金使用计划

步骤:1.编制工程施工进度计划→2.计算单位时间的资金支出目标→3.计算规定时间内的累计资金支出额→4.绘制资金使用时间进度计划的S曲线

【例题】

1.【真题】按工程项目组成编制施工阶段资金使用计划时,不能分解到各个工程分项的费用由()。【2015】

A.人工费

B.保险费

C.二次搬运费

D.临时设施费

E.施工机具使用费

【答案】BD

【解析】建筑安装工程费用中的人工费、材料费、施工机具使用费等直接费,可直接分解到各工程分项。而企业管理费、利润、规费、税金则不宜直接进行分解。措施项目费则应分析具体情况,将其中与各工程分项有关的费用(如二次搬运费、检验试验费等)分离出来,按一定比例分解到相应的工程分项;其他与单位工程、分部工程有关的费用(如临时设施费、保险费等),则不能分解到各工程分项。

【考点】施工成本管理

(一)施工成本管理流程

成本预测-成本计划-成本控制-成本核算-成本分析-成本考核

(二)工程项目成本管理方法

1.成本预测

工程项目成本预测是工程项目成本计划的依据。成本预测的方法可分为定性预测和定量预测两大类。

1)定性预测。具体方式有:座谈会法和函询调查法。

2)定量预测。定量预测方法有加权平均法、回归分析法等。

2.成本计划

成本计划是成本费用控制的主要依据。

(1)成本计划的内容。

项目成本计划一般由直接成本计划和间接成本计划组成。

项目成本计划还应包括项目经理对可控责任目标成本进行分解后形成的各个实施性计划成本,即各责任中心的责任成本计划。责任成本计划又包括年度、季度和月度责任成本计划。

(2)成本计划的编制方法。

1)目标利润法。(合同价格-目标利润=目标成本。)

2)技术进步法。

项目目标成本=项目成本估算值-技术节约措施计划节约额(或降低成本额)

3)按实计算法。(实际消耗量*实际单价=目标成本)

4)定率估算法(历史资料法)。

3.成本控制(是成本管理的核心内容)

(1)项目成本控制的内容和过程。项目成本控制的主要内容包括项目决策成本控制、投标费用控制、设计成本控制和施工成本控制等内容。

承包企业项目成本控制的重心应放在项目经理部,包括计划预控、过程控制和纠偏控制三个重要环节。

(2)项目成本控制的方法。(熟悉四种方法名称)

1)项目成本分析表法。

2)工期-成本同步分析法。

3)挣值分析法。

通过比较已完工程预算成本(BCWP)与拟完工程预算成本(BudgetCostoftheWorkScheduled,BCWS)之间的差值,可以分析由于进度偏差而引起的累计成本偏差。

4)价值工程方法。V=F/C

4.成本核算

成本核算是成本管理最基础的工作,所提供的各种信息,是成本预测、成本计划、成本控制、和成本考核等的依据。

(1)项目成本核算的对象和范围。

应建立和健全以单位工程为对象的成本核算财务体系。承包企业的项目成本核算应以项目经理责任成本目标为基本核算范围;以项目经理授权范围相对应的可控责任成本为核算对象,进行全过程分月跟踪核算。

(2)项目成本核算的方法。

1)表格核算法2)会计核算法

(3)在进行成本核算时,能够直接计入有关成本核算对象的,直接计入;不能直接计入的,采用一定的分配方法分配计入各成本核算对象成本,然后计算出各施工项目的实际成本。

3)施工机械使用费。按自有机械和租赁机械分别加以核算。

在施工机械使用费中,占比重最大的往往是施工机械折旧费。按现行财务制度规定,承包企业计提折旧一般采用平均年限法和工作量法。技术进步较快或使用寿命受工作环境影响较大的施工机械和运输设备,经国家财政主管部门批准,可采用双倍余额递减法或年数总和法计提折旧。

固定资产折旧从固定资产投入使用月份的次月起,按月计提。停止使用的固定资产,从停用月份的次月起,停止计提折旧。

企业按财务制度的有关规定,有权选择具体折旧方法和折旧年限,在开始实行年度前报主管财政机关备案。折旧年限和折旧方法一经确定,不得随意变更。需要变更的,由企业提出申请,并在变更年度前报主管财政机关批准。

(掌握四种机械使用费折旧的名称、含义和计算)

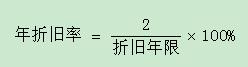

①平均年限法。也称使用年限法,

②工作量法。

③双倍余额递减法。是指按照固定资产账面净值和固定的折旧率计算折旧的方法,它属于一种加速折旧的方法。

特点:

1)其年折旧率是平均年限法的两倍,并且在计算年折旧率时不考虑预计净残值率。

2)采用这种方法时,折旧率是固定的,但计算基数逐年递减,因此,计提的折旧额逐年递减。

双倍余额递减法的计算公式为:

(3.2.14)

年折旧额=固定资产账面净值×年折旧率

3)实行双倍余额递减法的固定资产,应当在其固定资产折旧年限到期前两年内,将固定资产账面净值扣除预计净残值后的净额平均摊销。

如果最后两年仍按双倍余额递减,所提折旧额将小于应提折旧额,从而无法按期提完折旧

④年数总和法。也称年数总额法,是指以固定资产原值减去预计净残值后的余额为基数,按照逐年递减的折旧率计提折旧的一种方法,它也属于一种加速折旧的方法。其折旧率以该项固定资产预计尚可使用的年数(包括当年)作分子,而以逐年可使用年数之和作分母。分母是固定的,而分子逐年递减,因此,折旧率逐年递减,计提的折旧额也逐年递减。

年数总和法的计算公式为:

(3.2.16)

年折旧额=(固定资产原值-预计净残值)×年折旧率

4)措施费

5)间接成本。凡能分清受益对象的间接成本,应直接计入受益成本核算对象中去。否则先在项目“间接成本”总账中进行归集,月末再按一定的分配标准计入受益成本核算对象。分配的方法:土建工程是以实际成本中直接成本为分配依据,安装工程则以人工费为分配依据。

5.成本分析

成本分析是揭示项目成本变化情况及其变化原因的过程。成本分析为成本考核提供依据,也为未来的成本预测与成本计划编制指明方向。

(1)项目成本的分析方法。成本分析的基本方法包括:比较法、因素分析法、差额计算法、比率法等。

1)比较法。又称指标对比分析法,通常有下列形式:

①将本期实际指标与目标指标对比。

②本期实际指标与上期实际指标对比。

③本期实际指标与本行业平均水平、先进水平对比。

2)因素分析法。又称连环置换法。

3)差额计算法。差额计算法是因素分析法的一种简化形式,它利用各个因素的目标值与实际值的差额来计算其对成本的影响程度。

4)比率法。比率法是指用两个以上的指标的比例进行分析的方法。

①相关比率法。通过将两个性质不同而又相关的指标加以对比,求出比率,并以此来考察经营成果的好坏。

②构成比率法。又称比重分析法或结构对比分析法。

③动态比率法。动态比率的计算通常采用定基指数和环比指数两种方法。

(2)综合成本的分析方法。所谓综合成本,是指涉及多种生产要素,并受多种因素影响的成本费用,如分部分项工程成本,月(季)度成本、年度成本等。

1)分部分项工程成本分析。分部分项工程成本分析是施工项目成本分析的基础。分部分项工程成本分析的对象为主要的已完分部分项工程。分析的方法是:进行预算成本、目标成本和实际成本的“三算”对比,

分部分项工程成本分析的资料来源是:预算成本是以施工图和定额为依据编制的施工图预算成本,目标成本为分解到该分部分项工程上的计划成本,实际成本来自施工任务单的实际工程量、实耗人工和限额领料单的实耗材料。

2)月(季)度成本分析。

3)年度成本分析。

4)竣工成本的综合分析。单位工程竣工成本分析,应包括:竣工成本分析;主要资源节超对比分析;主要技术节约措施及经济效果分析。

6.成本考核

(1)项目成本考核的内容。承包企业项目成本的考核,包括企业对项目成本的考核和企业对项目经理部可控责任成本的考核。

(2)项目成本考核指标(了解)

【例题】

1.【真题】采用目标利润法编制成本计划时,目标成本的计算方法是从( )中扣除目标利润。【2016】

A.概算价格

B.预算价格

C.合同价格

D.结算价格

【答案】C

【解析】目标利润法是指根据工程项目的合同价格扣除目标利润后得到目标成本的方法。在采用正确的投标策略和方法以最理想的合同价中标后,从标价中扣除预期利润、税金、应上缴的管理费等之后的余额即为工程项目实施中所能支出的最大限额。

2. 【真题】按工期-成本同步分析法,造成工程项目实施中出现虚盈现象的原因是( )。【2016】

A.实际成本开支小于计划,实际施工进度落后计划

B.实际成本开支等于计划,实际施工进度落后计划

C.实际成本开支大于计划,实际施工进度等于计划

D.实际成本开支小于计划,实际施工进度等于计划

【答案】A

【解析】工期-成本同步分析法中,如果成本与进度不对应,说明工程项目进展中出现虚盈或虚亏的不正常现象。施工成本的实际开支与计划不相符,往往是由两个因素引起的:一是在某道工序上的成本开支超出计划;二是某道工序的施工进度与计划不符。实际施工进度落后于计划进度,可能导致实际成本开支小于计划成本,表现为虚盈。

3.【真题】为核算施工成本,施工项目经理部应建立和健全以()为对象的成本核算财务体系。【2016】

A.单位工程

B.单项工程

C.分部工程

D.分项工程

【答案】A

【解析】成本核算的对象和范围。施工项目经理部应建立和健全以单位工程为对象的成本核算账务体系,严格区分企业经营成本和项目生产成本,在工程项目实施阶段不对企业经营成本进行分摊,以正确反映工程项目可控成本的收、支、结、转的状况和成本管理业绩。

4.【真题】下列施工成本管理方法中,可用于施工成本分析的是()。【2015】

A.技术进步法

B.因素分析法

C.定率估算法

D.挣值分析法

【答案】B

【解析】成本分析的基本方法包括:比较法、因素分析法、差额计算法、比率法等。选项AC是成本计划的方法;选项D是成本控制的方法。

5.【真题】工成本核算中,固定资产折旧的起算时间和计提方式分别是固定资产投入使用的()。【2014】

A.当月起,按月计提

B.次月起,按月计提

C.当月起,按年计提

D.次月起,按年计提

【答案】B

【解析】固定资产折旧从固定资产投入使用月份的次月起,按月计提。停止使用的固定资产,从停用月份的次月起,停止计提折旧。

6.【真题】进行施工成本对比分析时,可采用的对比方式有()。【2014】

A.本期实际值与目标值对比

B.本期实际值与上期目标值对比

C.本期实际值与上期实际值对比

D.本期目标值与上期实际值对比

E.本期实际值与行业先进水平对比

【答案】ACE

【解析】比较法就是通过技术经济指标的对比,检查目标的完成情况,分析产生差异的原因,进而挖掘内部潜力的方法.用比较法进行施工成本分析通常有三种形式:实际指标与目标指标对比;本期实际指标与上期实际指标对比;与本行业平均水平、先进水平对比.

7.【真题】施工成本管理中,企业对项目经理部可控责任成本进行考核的指标有( )。【2016】

A.直接成本降低率

B.预算总成本降低率

C.责任目标总成本降低率

D.施工责任目标成本实际降低率

E.施工计划成本实际降低率

【答案】CDE

【解析】施工成本考核包括企业对项目成本的考核和企业对项目经理部可控责任成本的考核。项目经理部可控责任成本考核指标:①项目经理责任目标总成本降低额和降低率;②施工责任目标成本实际降低额和降低率;③施工计划成本实际降低额和降低率。选项AB是随意添加的干扰项,不是施工成本考核指标。

8.【真题】下列方法中,可用于编制工程项目成本计划的是()。【2012】

A.挣值分析法

B.目标利润法

C.工期-成本同步分析法

D.成本分析表法

【答案】B

【解析】成本计划的编制方法。

1)目标利润法。2)技术进步法。3)按实计算法。4)定率估算法(历史资料法)。

9.【真题】关于施工成本管理各项工作之间的关系说法,正确的是()。【2013】

A.成本计划能对成本控制的实施进行监督

B.成本核算是成本计划的基础

C.成本预算是实现成本目标的保证

D.成本分析为成本考核提供依据

【答案】D

【解析】成本预测是成本计划的编制基础,成本计划是开展成本控制和核算的基础;成本控制能对成本计划的实施进行监督,保证成本计划的实现,而成本核算又是成本计划是否实现的最后检查,成本核算所提供的成本信息又是成本预测、成本计划、成本控制和成本考核等的依据;成本分析为成本考核提供依据,也为未来的成本预测与成本计划指明方向;成本考核是实现成本目标责任制的保证和手段。