2018年中级审计师考试《财务管理》章节讲解:资本成本

来源 :中华考试网 2017-11-24

中第二节 资本成本

一、资本成本概述

(一)资本成本的含义

资本成本是指企业为筹集和使用资本而付出的代价,包括筹资费用和用资费用两部分。

|

筹资费用 |

企业在筹措资金过程中为获取资本而付出的代价,如佣金、审计费、律师费、注册费和银行手续费等 |

|

用资费用 |

在资本使用过程中因占用资本而付出的代价,如银行借款利息、债券利息和股票股利等。 |

(二)资本成本的作用

1.资本成本是比较筹资方式、选择最佳筹资方案、资本结构决策的依据。

2.资本成本应得的必要报酬,也是对投资获得经济效益的最低要求。

(三)资本成本的影响因素

取决于投资项目的风险因素、企业现有的资产状况、企业资本结构。一般而言,企业风险越大,投资者应得的必要报酬就越高,从而资本成本也就越高。

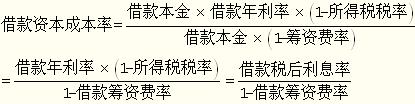

二、个别资本成本测算

|

长期借款 |

|

|

长期债券 |

|

|

普通股 |

1.折现模型 |

|

留存收益 |

与计算普通股基本相同,只是不用考虑筹资费用 |

三、综合资本成本

1.作用:综合资本成本在净现值法下确定投资项目是否可行,在内部报酬率下是基准收益率

2.公式:综合资本成本是各单项筹资方式资本成本的加权平均数。WACC=KiWi+KbWb+KeWe+KyWy

【例】如果A公司的普通股、负债的资本成本分别为13.2%和4.8%,且二者的目标资本结构(即目标权数)分别是47%和53%,则综合资本成本是多少?

正确答案 综合资本成本=47%×13.2%+53%×4.8%=8.75%。

【综合题】某公司准备扩充生产能力,该项目需要设备投资30 000万元,预计使用寿命为5年,期满无残值,采用直线法计提折旧。营业期间每年可实现销售收入为15 000万元,每年付现成本为5 000万元。

项目投资所需资金拟通过发行股票和债券两种方式筹集,两者比例分别为70%和30%(公司所得税率为30%,债券年利率8%) 。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

1.该项目筹资的债券资本成本为( )

A.2.4% B.5.6%

C.8% D.8.2%

正确答案 B

『答案解析』债券资本成本=8%×(1-30%)=5.6%

2.假定普通股资本成本为20%,该项目筹资的综合资本成本为( )。

A.13.68% B.14%

C.15.68% D.19.6%

正确答案 C

『答案解析』综合资本成本=20%×70%+5.6%×30%=14%+1.68%=15.68%。