2018年中级审计师考试《财务管理》章节讲解:投资风险报酬

来源 :中华考试网 2017-11-10

中第三节 投资风险报酬

一、投资风险与报酬的关系

(一)投资风险的含义

投资的未来实际报酬偏离预期报酬的可能性。

(二)投资风险报酬的含义

投资者因承受风险而获得的额外投资报酬,也称投资风险补偿。

(三)投资风险与报酬的基本关系

投资风险越高,投资者要求的投资风险报酬率就越高,从而投资报酬率也就越高。

投资报酬率=无风险投资报酬率+投资风险报酬率

二、单项投资风险报酬率的衡量

【做题步骤】确定概率及其分布→计算期望报酬率→计算方差、标准离差→计算标准离差率→确定风险报酬系数、计算风险报酬率→计算投资报酬率

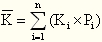

(一)计算期望报酬率

单项资产期望值:

其中:

代表期望值,Pi表示随机事件的第i种结果,Ki代表该种结果出现的概率

【例1-16】某企业有A、B两项投资,其可能的投资报酬率及其概率分布如表1-4所示,试计算这两项投资的期望报酬率。

|

|

投资报酬率 |

概率分布 | ||

|

实施情况 |

A项投资 |

B项投资 |

A项投资 |

B项投资 |

|

较好 |

15% |

20% |

0.20 |

0.30 |

|

一般 |

10% |

15% |

0.60 |

0.40 |

|

较差 |

0 |

-10% |

0.20 |

0.30 |

正确答案

A项投资的期望报酬率为:

KA=K1P1+K2P2+K3P3=15%×0.20+10%×0.60+0×0.20=9%

B项投资的期望报酬率为:

KB=K1P1+K2P2+K3P3=20%×0.30+15%×0.4+(-10%)×0.30=9%

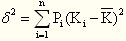

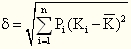

(二)计算方差、标准离差

方差公式:

标准差公式:

【结论】标准差或方差指标衡量的是风险的绝对大小。在预期收益率相等的情况下,标准差或方差越大,则风险越大;标准差或方差越小,则风险越小。因此不适用于比较具有不同预期收益率的资产的风险。

【例1-17】根据“例1-16”的资料,试计算A、B两项投资的标准离差。

正确答案

A项投资的标准离差为:

B项投资的标准离差为:

(三)计算标准离差率

1.公式:标准离差率(V)=标准离差/期望值

2.特点:标准离差率是相对指标,它表示某资产每单位预期收益中所包含的风险的大小。一般情况下,标准离差率越大,资产的相对风险越大;标准离差率越小,资产的相对风险越小。可以用来比较预期收益率不同的资产之间的风险大小。

【例1-18】某企业有C、D两项投资,期望报酬率分别为20%、15%,标准离差分别为0.198、0.123。C、D两项投资的标准离差率分别计算如下:

正确答案Vc=0.198/20%×100%=99%

VD=0.123/15%×100%=82%

由于C项投资的标准离差率大于D项投资,因此C项投资的风险高于D项投资。

【例题・单选题】某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择。甲方案的收益期望值为2000万元,标准离差为600万元;乙方案的收益期望值为2400万元,标准离差为600万元。下列结论中正确的是( )。

A.甲方案的风险大于乙方案

B.甲方案的风险小于乙方案

C.甲、乙两方案的风险相同

D.无法评价甲、乙两方案的风险大小

正确答案A

答案解析期望值不同应比较标准离差率。

甲标准离差率=600/2000=0.3;

乙标准离差率=600/2400=0.25。

(四)确定风险报酬系数、计算风险报酬率

风险报酬率=风险报酬系数×标准离差率

(五)确定投资报酬率

1.投资报酬率=无风险报酬率+风险报酬率

即K = RF+RR = RF+b・V

【注意】无风险报酬率通常用国债利率来表示。

2.风险越大,风险报酬率也越高,投资人要求的必要报酬率也越高。

【例1-19】利用“例1-18”的资料,假定无风险报酬率为10%,C、D两项投资的风险报酬系数分别为5%、4%。这两项投资的风险报酬率和总报酬率分别计算如下:

正确答案

RRc=5%×99%=4.95%

Kc=10%+4.95%=14.95%

RRD=4%×82%=3.28%

KD=10%+3.28%=13.28%

【例题・单选题】某投资项目的标准离差率为75%,风险报酬系数为20%,国债的年利率为5%,则该投资项目的投资报酬率为( )。

A.10% B.15%

C.16% D.20%

正确答案D

答案解析投资报酬率=5%+20%×75%=20%。

【例题・单选题】甲项目的期望报酬率为20%,标准离差为10%,经测算甲项目的风险报酬系数为0.2,已知无风险报酬率为5%,则甲项目的投资报酬率是( )。

A.20% B.15%

C.10% D.9%

正确答案』B

答案解析标准离差率= 标准离差/期望值=10%/20%=50%

投资报酬率=无风险报酬率+风险报酬率=无风险报酬率+风险报酬系数×标准离差率=5%+0.2×50%=15%。

三、投资组合风险报酬率的衡量

(一)投资组合风险类型的分析

|

类型 |

定义 |

特点 |

例子 |

|

可分散风险 |

某些因素引起证券市场上特定证券报酬波动的可能性 |

通过投资组合能分散 |

个别公司或资产所特有 |

|

不可分散风险(市场风险、系统风险) |

某些因素引起证券市场上所有证券报酬波动的可能性 |

通过投资组合不能分散 |

战争、经济衰退等 |

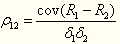

1.可分散风险和相关系数

相关系数是反映投资组合中不同证券之间风险相关程度的指标。

(1)相关系数可以用协方差来计算:

|

协方差为正 |

两项资产的收益率呈同方向变化 |

|

协方差为负 |

两项资产的收益率呈反方向变化 |

|

协方差为0 |

两项资产收益率之间不相关 |

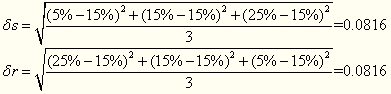

【例1-20】某投资组合由S、T两种证券构成,各自的报酬率如表1-5所示。计算两种证券的协方差。

|

年 份 |

Rs(%) |

RT(%) |

|

20×1 |

5 |

25 |

|

20×2 |

15 |

15 |

|

20×3 |

25 |

5 |

正确答案

首先分别计算S、T两种证券的年度平均报酬率为:

=(5%+15%+25%)/3=15%

=(25%+15%+5%)/3=15%

然后计算S、T两种证券的协方差

=

=-0.0067

(2)相关系数:协方差为绝对数,不便于比较,再者难以解释含义。为克服弊端,提出了相关系数这一指标。

【结论】-1≤ρ≤1,相关系数越小,风险分散效果越好

|

相关系数=-1 |

完全负相关,等额投资时可分散风险可以抵消 |

|

相关系数=1 |

完全正相关,不能抵消风险 |

|

相关系数=0 |

不相关 |

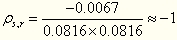

【例1-21】利用“例1- 20”计算S、T两种证券的相关系数。首先分别计算S、T两种证券的标准离差为:

正确答案

然后计算S、T两种证券的相关系数为:

2.不可分散风险和贝塔系数

(1)不可分散风险通常用贝塔系数来测定。贝塔系数体现市场风险与该证券风险的关系。风险收益率=贝塔系数×市场风险收益率

即:贝塔系数=某资产的风险收益率/市场风险收益率

(2)分析:

|

贝塔系数大于1 |

风险程度高于证券市场 |

|

贝塔系数小于1 |

风险程度低于证券市场 |

|

贝塔系数等于1 |

风险程度等于证券市场 |

(二)投资组合必要报酬率的计算

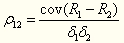

1.投资组合的贝塔系数

2.投资组合的风险报酬率 RP=βp(Rm-RF)

其中,Rm为证券市场的平均报酬率,RF为证券市场的无风险报酬率

3.投资组合风险必要报酬率=无风险报酬率+风险报酬率

即:投资组合的必要报酬率 KP = RF +βP(RM-RF)

【总结1】单项投资报酬率计算

1.期望报酬率

2.标准差

3.标准差率

4.风险报酬率RR=b(风险报酬率系数)×V

5.总报酬(必要报酬)=Rf+RR = Rf+b・

【总结2】投资组合报酬率计算

1.分散风险:协方差 COV(R1,R2)→相关系数

2.不可分散β系数

(1)投资组合的贝塔系数

(2)投资组合的风险报酬率 RP=βp(Rm-RF)

(3)投资组合的必要报酬率 KP = RF +βP(RM-RF)