期货从业资格考试《投资分析》复习资料(十五)

来源 :中华考试网 2017-01-12

中期权定价概述

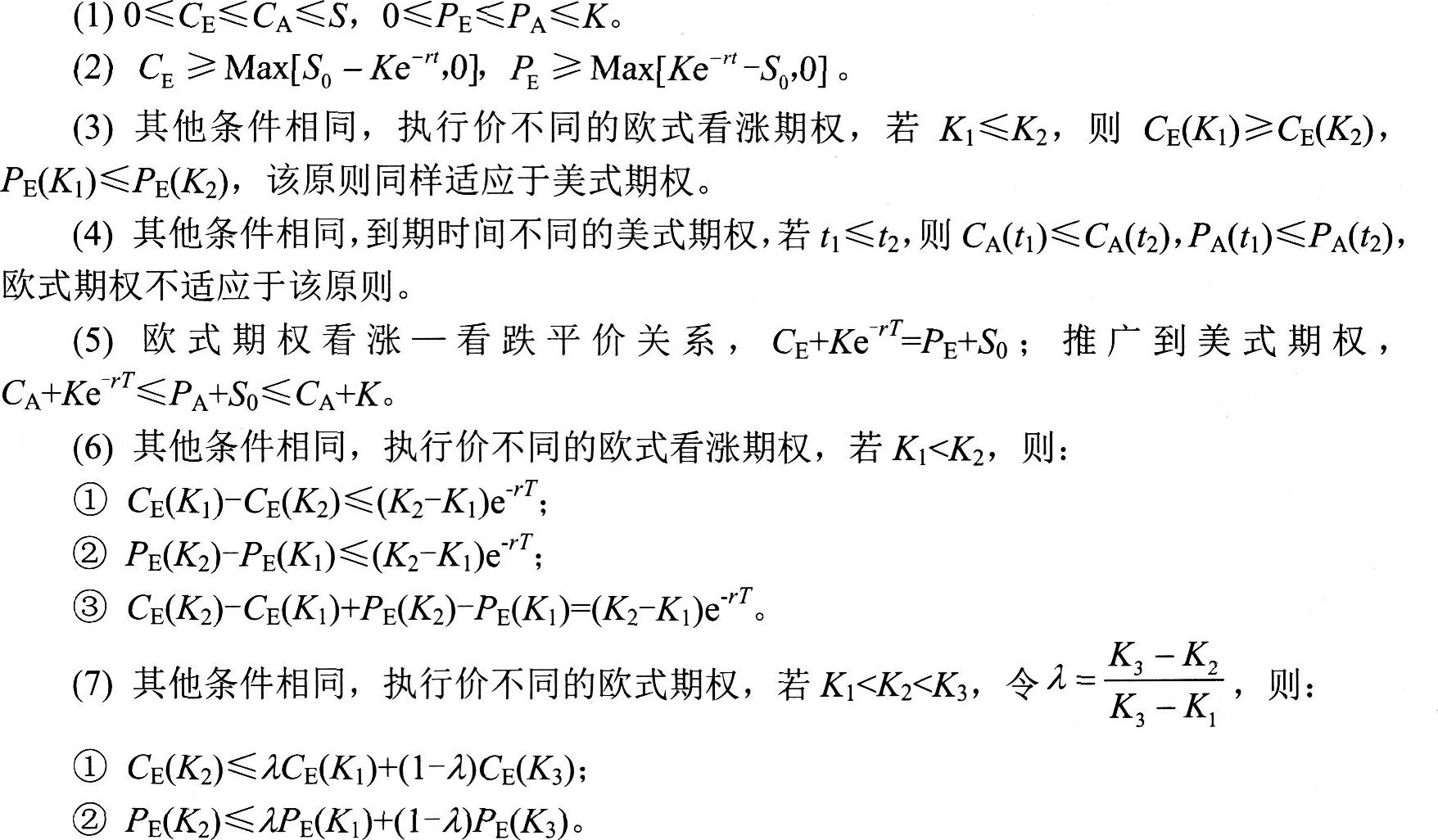

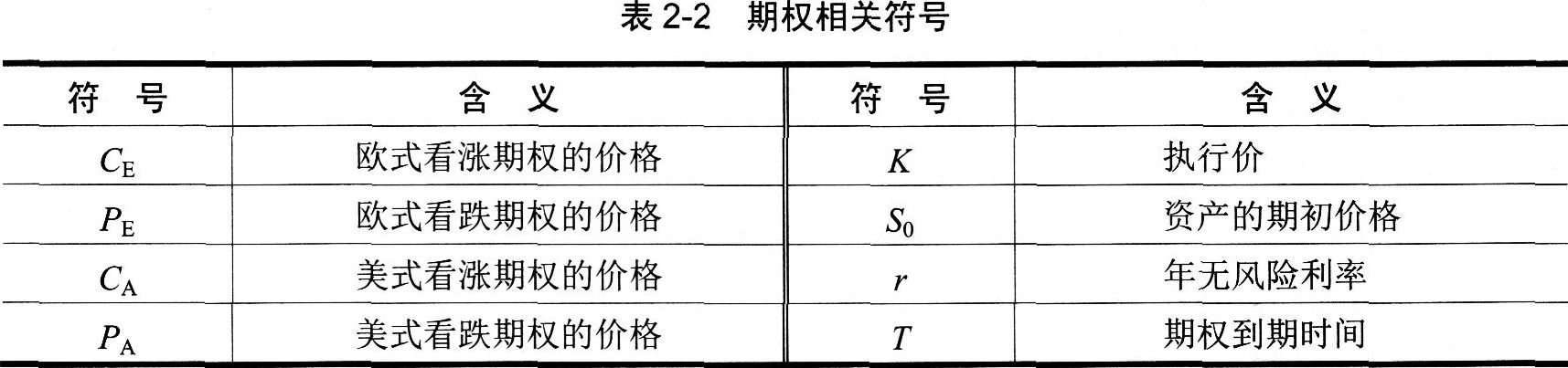

期权定价模型在1973年由美国学者费雪・布莱克、迈伦・斯科尔斯最先提出并由罗伯特・默顿完善。依据期权价值依赖的因素,在无套利市场中,期权的价格有着合理的估值范围。以无分红标的资产的期权为例(相关符号如表2-2所示),期权的价格需满足:

这些原则可以帮助投资者判断市场中是否存在基本的套利机会;在标的资产存在分红的情况下,上述原则会有所改变。

来源 :中华考试网 2017-01-12

中期权定价概述

期权定价模型在1973年由美国学者费雪・布莱克、迈伦・斯科尔斯最先提出并由罗伯特・默顿完善。依据期权价值依赖的因素,在无套利市场中,期权的价格有着合理的估值范围。以无分红标的资产的期权为例(相关符号如表2-2所示),期权的价格需满足:

这些原则可以帮助投资者判断市场中是否存在基本的套利机会;在标的资产存在分红的情况下,上述原则会有所改变。