2018年监理工程师考试《投资控制》章节讲义:第三章第一节

来源 :中华考试网 2017-09-13

中2018年监理工程师考试《投资控制》章节讲义:第三章第一节

第三章 建设工程设计阶段的投资控制

第一节 资金时间价值

一、现金流量

1.现金流量的概念

◇三个:现金流入量CI(流入经济系统或方案的资金);现金流出量CO(流出经济系统或方案的…);净现金流量NCF或(CI-CO)t(同一时点上的现金流入量与现金流出量之差)。

2.现金流量图

◆现金流量的三要素:现金流量的大小;方向(流入或流出);作用点(发生时间-某计算期的期末)。

3.现金流量表

二、资金时间价值的计算

(一)资金时间价值的概念

◆含义:资金因参与流通,随着时间的延伸而产生增值(利润或利息)的现象或属性。

◇实质(增值-利息):资金提供者,补偿;资金使用者,代价。

(二)资金时间价值计算的种类

◇三个:等值(等效值);未来值(终值);现在值(现值)。

(三)利息和利率

◇本金、利息与利率

1.单利法

◇利不生利:

(式3-2)

◇例3-1P39

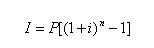

2.复利法

◆利上加利:

(式3-5)

◆在单利、复利两种计息方法中,如果未做特殊说明,应当选择(默认)复利法(计息)。

(四)实际利率和名义利率

【补例1】某人向您借款10万元,借期2年,每个季度计息一次,季度利率是2%。则到期后的利息应为多少?

【解】该例题,有以下不同算法,并引发实际利率和名义利率的区别:

第一种算法:100000×(1+2%×4×2)=116000元,利息为16000元;

第二种算法:100000×(1+2%×4)2=116640元,利息为16640元;

年度利率・复利计息

第三种算法:100000×(1+2%)4×2=117165.94元,利息为17165.94元。

季度利率・复利计息

◇题中的利息的差异,主要源于1年内的各个计息周期(季度)之间是否复利计息。其中,第一种算法中的年利率8%,属于名义利率;第三种算法中的年利率(1+2%)4-1=17.17%,属于实际利率。

1.名义利率

◇含义:计息周期利率乘以每年计息的周期数。例如,上例中的8%,其各个季度之间属于单利计息。

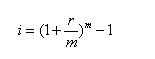

2.实际利率(有效利率)P40

◆如果年名义利率为r、一年内的计息周期次数为m,则年实际利率(i)可按下式计算:

(式3-8)

对于补例而言,年实际利率为17.17%。

【例3-3】某公司存入银行10万元,年利率为2.79%,共存5年,按复利每半年计息1次,问存款到期后利息?P40

【解】已知P=10,r=2.79%,m=2,n=5

①按年实际利率计算:由i=(1+2.79%/2)2-1=2.81%,则F=10×(1+2.81%)5=11.486(万元)。

②按计息周期利率计算:2.79%/2→n=10(个半年);

F=10×(1+2.79%/2)10=11.486(万元)。

◆于是,利息=11.486-10=1.486(万元)。

3.实际利率的讨论

①当m=1时,实际利率(i)等于名义利率(r);

②当m>1(计息周期不足1年)时,实际利率(i)将大于名义利率(r),而且m越大,二者相差也越大;

③m<1,只有数学意义,没有经济意义。

◆一年内的各个计息周期之间采用单利计息,属于名义利率;各个计息周期之间是复利计息,则为实际利率。而且,未来应该选择实际利率(式3-8)。

(五)资金时间价值计算的基本概念和符号

1.现值(P):资金发生在(或折算为)某一时间序列起点时间的价值,或相对于将来值的任何较早时间的价值;

2.终值(F)将来值、本利和

:资金发生在(或折算为)某一时间序列终点时间的价值,或相对于现在值的任何较晚时间的价值;

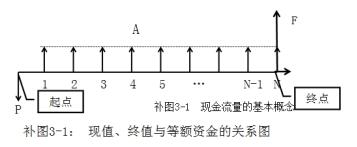

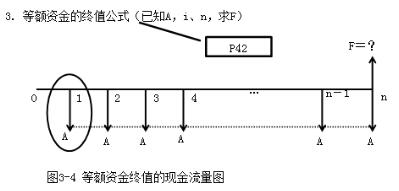

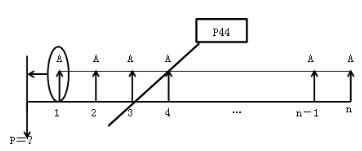

3.等额年金或等额资金(A):发生在或折算为某一时间序列各个计算期期末(不包括零期)的等额资金的价值。参见教材P41图3-2,或补充的图3-1。

(六)复利法资金时间价值计算的基本公式

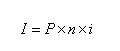

1.一次支付的终值公式(已知P,i、n,求F)P41:图3-3

◆在一次支付的背景下,已知计息周期利率i,则n个计息周期(年)末的终值(本利和)F,可下式计算:

F=P(1+i)n(式3-9)

◆其中,(1+i)n为一次支付的终值系数,记为(F/P,i,n)或理解为(F←P,i,n)。它可以描述用途或功能(做什么),并在有关数据已知的情况下,得出数值(做到什么程度)。

2.一次支付的现值公式(已知F,i、n,求P)

◆由终值公式(3-9)的逆运算,可得现值P的计算式为:P=F(1+i)-n(式3-10)

◆其中,(1+i)-n为现值系数,记为(P/F,i,n)。

【例3-4】某公司计划2年以后购买100万元的…,。

【解】已知F=100万元,n=2年,i=2.25%

则P=F(1+i)-n=100×(1+2.25%)-2=95.648(万元)

◆将不同时间的资金进行折现或称贴现,更加常用。

◆其计算(推导)式为:

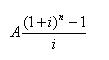

F=A(1+i)n-1+A(1+i)n-2+…+A=

(式3-11) ◆在式3-11中,

称为年金终值系数,记为(F/A,i,n)。

【例3-5】…,每月月末存入200元,月利率为1.43‰,求年底积累的储蓄额?

【解】由式3-11,则F=200×12.0948=2418.96(元)

◇形象记忆:已知年轻时每年等额存入一笔钱(存款、养老保险),则到一定年龄后,可以一次性地取出多少钱?

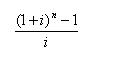

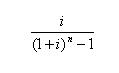

4.等额资金偿债基金公式(已知F,i、n,求A)

◆由等额资金终值公式(3-11)的逆运算,可得偿债基金公式为:

(式3-12) ◆其中,

称为偿债基金系数,记为(A/F,i,n)。

◇形象记忆:为了未来N年后一次性支取的定额养老金,现在开始应等额存入的款项;图3-5。P42

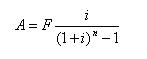

5.等额资金的回收公式(已知P,i、n,求A)

◆由“P→F”(式3-9)和“F→A”(式3-11),可有等额资金回收公式(参见图3-6):

等额资金回收系数(式3-13)

【例3-7】P=100万元,i=10%,n=5。则A=?

由式3-13及已知条件,则A=26.38万元

◇形象记忆:在住房按揭贷款中,已知贷款额,求一定期限内的月供或年供。

6.等额资金的现值公式(已知A,i、n,求P)

◆由等额资金回收公式(式3-13)的逆运算,可得等额资金的现值公式:

(式3-14) ◆其中

,称为年金现值系数,记为(P/A,i,n)。

【例3-8】A=100万元,i=5.76%,n=6年。P=?

由式3-14及已知条件,则P=495.46(万元)

◇形象记忆:先存后取的养老金模式(以后若干年内,每年领取年金若干,求当初存入多少钱)。

图3-7等额资金现金流量图

◆注意:P与首个A,只能间隔一个计息周期。

监理工程师培训辅导―2018年监理工程师VIP套餐

适应人群:首次报考或者基础薄弱的学员,确保两年内获取证书的学员

包含课程:精讲班+冲刺班+习题班;赠送真题班+六科全真模拟考场+评测后导师点评+考试不过2019年免费重学

详细情况:报名VIP套餐学习,赠送真题班+全真摸底评测+评测后导师点评;

● 报名VIP套餐学习,考试不过2019年免费重学;

● 报名VIP含教材套餐,新教材出版后安排派送;

全国统一服务热线:4000-525-585 快速联系通道 ![]()