2018年高级会计实务考点讲解:行业环境分析

来源 :中华考试网 2018-05-10

中2018年高级会计实务考点讲解:行业环境分析

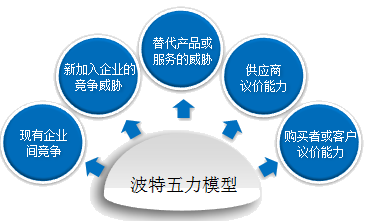

行业环境分析的目的在于分析行业的盈利能力与盈利潜力,包括行业的竞争程度分析和市场议价能力分析。

(1)现有企业间的竞争程度分析

|

影响因素 |

阐释 |

| 行业增长速度 | 行业增长速度越快,现有企业间不必为相互争夺市场份额而展开价格战,竞争程度低 |

| 行业集中程度 | 如果行业市场份额主要集中在少数企业,即集中程度高,则竞争度较低 |

| 差异程度与替代成本 | 企业间产品或服务的差异程度越大,竞争程度越低;企业间产品或服务的替代成本较低时,竞争程度高 |

| 规模经济分析 | 规模经济程度越高,平均成本越低,价格竞争优势越强,减少恶性竞争 |

| 退出成本 | 行业退出成本较高时,势必会引起激烈的价格竞争,以充分使用生产能力 |

(2)新加入企业的竞争威胁分析

|

影响因素 |

阐释 |

| 规模经济 | 规模经济程度越高,新企业进入难度越大 |

| 先进入优势 | 在制定行业标准或规则方面总是偏向于现有企业;同时现有企业通常具有成本优势,增加了新进入的难度 |

| 销售网与关系网 | 不同行业的销售网和关系网的规模与复杂程度,决定了新进入企业打入该行业难易程度 |

| 法律障碍 | 法律限制程度(如许可证、专利权等)就直接影响着新企业进入的难易程度 |

(3)替代产品或服务的威胁

当行业存在许多替代产品或替代服务时,其竞争程度加剧。

(4)供应商的议价能力分析

|

影响因素 |

阐释 |

| 供应商的数量 | 供应商数量越少,可供选择的产品或服务也越少时,供应商方面的议价能力就越强 |

| 供应商的重要程度 | 如果供应商的产品是企业产品的核心部件,而替代产品较少,则供应商的议价能力增强 |

| 单个供应商的供应量 | 单个供应商对企业的供应量越大,往往对企业的影响与制约程度越大,其议价能力也越强 |

(5)购买者(客户)的议价能力分析

|

影响因素 |

阐释 |

| 价格敏感程度 | 产品差别越小,替代成本越低,价格敏感度越强,客户的议价能力越强 |

| 相对议价能力 | 影响因素:企业与客户的供需平衡状况,单个客户的购买量,可供选择的替代产品数量,客户选择替代产品的成本水平,客户的逆向合并威胁等 |

2018年高级资格实行无纸化考试改革,并启用2018年全新大纲;中华考试网推出在线模拟考场“焚题库”,考前试题、强化模拟、章节训练等模块。

2018高级会计师招生方案 个性化服务 老师帮你划考点 购买定制班送无纸化系统>>网校助你脱颖而出!

热点搜索:2018年高级会计师考试大纲下载 | 考试教材电子版

热点搜索:2018年高级会计师考试大纲下载 | 考试教材电子版

加入高级会计师考试QQ群:324811606,获取领证报名通知,网校老师指导论文,成功发表!

手机QQ扫码一键加群