2017年高级会计师_高级会计实务章节考点:战略类型及选择

来源 :中华考试网 2016-12-10

中【考点3】战略类型及选择

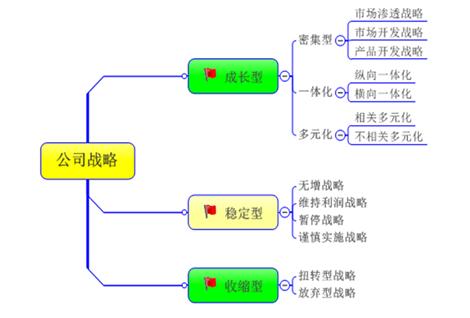

(一)公司战略(主要是成长型战略)掌握每种战略的特征及条件

1.成长型战略

(1)密集型

|

类型 |

战略描述 |

适用条件 |

举例 |

|

市场渗透战略 |

特点:现有产品和现有市场 含义:企业通过更大的市场营销努力,提高现有产品或服务的市场份额的战略 实现途径:包括提高现有顾客的使用频率、吸引竞争对手的顾客和潜在用户购买现有产品 主要措施:增加销售人员、增加广告支出、采用多样化的促销手段或加强公关宣传 |

既可单独使用,也可同其他战略结合使用 (1)企业产品或服务在现有市场中还未饱和 (2)现有用户对产品的使用率还可以显著提高 (3)整个产业的销售在增长,但主要竞争者的市场份额在下降 (4)历史上销售额与营销费用高度相关 (5)规模扩大能够带来明显的竞争优势 |

商业银行之间的信用卡业务竞争是在几乎一致的价格水平上,利用几乎无差异的产品进行的。因此,为了增加其自身产品的市场渗透性,现有很多的银行都会与各大型百货商店合作,推出签账回赠,周末签账折扣优惠等营销方法,也提供签账换取飞行里数等以吸引消费者于购物时使用它们的信用卡 |

|

市场 开发 战略 |

特点:现有产品和新市场 含义:将现有产品或服务打入新市场的战略 主要途径:包括开辟其他区域市场和其他细分市场 原因:企业发现现有产品的生产过程的性质导致难以转而生产全新的产品,因此他们希望能开发其他市场。市场开发往往与产品开发结合在一起,例如,将工业用的地板或地毯清洁设备做得更小、更轻,这样可以将其引入到民用市场。现有市场或细分市场已经饱和,这可能会导致竞争对手去寻找新的市场 |

(1)存在未开发或未饱和的市场 (2)可得到新的、可靠的、经济的和高质量的销售渠道 (3)企业在现有经营领域十分成功 (4)企业拥有扩大经营所需的资金和人力资源 (5)企业存在过剩的生产能力 (6)企业的主业属于正在迅速全球化的产业 |

一家源于美国加利福尼亚州的主题公园为实现规模经济,利用同样的卡通主题和模式,数十年间,在多个地方,如日本、巴黎、香港等地开设主题公园,成为旅游热点。为继续打入新市场,最近更决定在上海再建一家主题公园 |

|

产品开发战略 |

特点:新产品和新市场 含义:通过改进或改变产品或服务以增加产品销售量的战略 |

(1)企业产品具有较高的市场信誉度和顾客满意度 (2)企业所在产业属于适宜创新的高速发展的高新技术产业 (3)企业所在产业正处于高速增长阶段 (4)企业具有较强的研究和开发能力 (5)主要竞争对手以类似价格提供更高质量的产品 |

一家以创新为中心的粮食产品公司,为使消费者对其产品有新鲜感,不断致力于开发新产品。以大米为例,公司看准开发大米系列食品在现有市场的潜力,推出了各种加工类型的产品,包括:(1)方便型(2)保健型(3)饮料型(4)糕点型 |

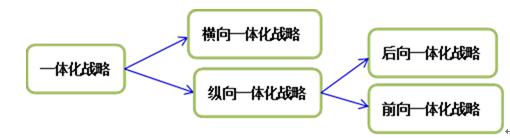

(2)一体化

|

战略类型 |

简要说明 | |

|

横向一体化战略 |

含义:指企业收购、兼并或联合竞争企业的战略 主要目的:减少竞争压力、实现规模经济和增强自身实力以获取竞争优势 实现途径:①购买:一家实力占据优势的企业购买与之竞争的另外一家企业;②合并:两家相互竞争而实力和规模较为接近的企业合并为一个新的企业;③联合:即两个或两个以上相互竞争的企业在某一业务领域进行联合投资、开发和经营 适用情形:①企业所在产业竞争较为激烈;②企业所在产业的规模经济较为显著;③企业的横向一体化符合反垄断法律法规,能够在局部地区获得一定的垄断地位;④企业所在产业的增长潜力较大;⑤企业具备横向一体化所需的资金、人力资源等 | |

|

纵向一体化战略 |

含义:指企业向原生产活动的上游和下游生产阶段扩展。现实中,多数大型企业均有一定程度的纵向一体化 优点:从理论上分析,企业采用纵向一体化战略有利于节约与上、下游企业在市场上进行购买或销售的交易成本,控制稀缺资源,保证关键投入的质量或者获得新客户 缺点:会增加企业的内部管理成本,企业规模并不是越大越好。同时存在不熟悉新业务领域所带来的风险。纵向一体化,尤其是后向一体化,一般所涉及的投资数额较大且资产专用性较强,增加了企业在该产业的退出成本 | |

|

后向一体化战略(上游) |

后向一体化指企业介入原供应商的生产活动;后向一体化有利于企业有效控制关键原材料等投入的成本、质量及供应可靠性,确保企业生产经营活动稳步进行。 如化学工业公司可向石油冶炼、采油方向扩展,以实现后向一体化 | |

|

前向一体化战略(下游) |

前向一体化指企业控制其原属客户公司的生产经营活动(获得分销商或零售商的所有权或加强对他们的控制权) 通过控制销售过程和渠道,有利于企业控制和掌握市场,增强对消费者需求变化的敏感性,提高企业产品的市场适应性和竞争力。 如化学工业公司可向塑料制品、人造纤维等方向扩展,以实现其前向一体化 | |

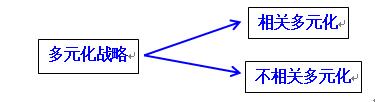

(3)多元化

(二)经营战略及职能战略

1.经营战略的选择(根据给定资料对战略进行选择)

(1)成本领先战略含义及类型:

|

含义 |

也称为低成本战略,是指企业通过有效途径降低成本,使企业的全部成本低于竞争对手的成本,甚至是在同行业中最低的成本,从而获取竞争优势的一种战略。 |

|

类型 |

根据企业获取成本优势的方法不同,我们把成本领先战略概括为如下几种主要类型: |

(2)成本领先战略选择

|

特征 |

适用条件 |

|

(1)在这种战略的指导下企业在生产经营中通过低成本优势取得行业领先地位。(包括追求规模经济、专利技术、原材料的优惠待遇) |

(1)外部条件 |

2.职能战略的选择

主要包括研发战略、生产战略、营销战略、财务战略、人力资源战略。

3.业务组合管理模型

相关阅读:2017年高级会计师考试精讲知识点汇总