高级会计师考试精讲知识点:融资规划与企业增长管理

来源 :中华考试网 2016-11-21

中高级会计师考试精讲知识点:融资规划与企业增长管理

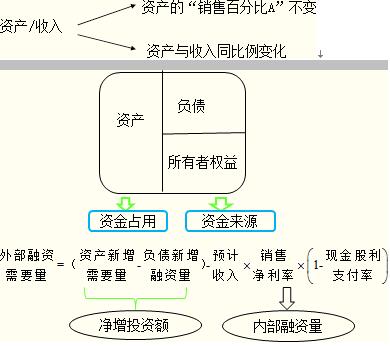

(一)单一企业外部融资需要量预测

企业利用该模型进行融资规划依据以下基本假定:

(1)市场预测合理假定。

(2)经营稳定假定。即假定企业现有盈利模式稳定、企业资产周转率也保持不变,因此,企业资产、负债等要素与销售收入间的比例关系在规划期内将保持不变。

(3)融资优序假定。即假定企业融资按照以下先后顺序进行:先内部融资、后债务融资,最后为权益融资。

1.销售百分比法(编表法)

【例2-15】C公司是一家大型电器生产商。C公司2012年销售收入总额为40亿元。公司营销等相关部门通过市场预测后认为,2013年度因受各项利好政策影响,电器产品市场将有较大增长,且销售收入增长率有望达到30%,根据历史数据及基本经验,公司财务经理认为,收入增长将要求公司追加新的资本投入,并经综合测算后认定,公司所有资产、负债项目增长将与销售收入直接相关。同时,财务经理认为在保持现有盈利模式、资产周转水平等状态下,公司的预期销售净利润率(税后净利/销售收入)为5%,且董事会设定的公司2013年的现金股利支付率这一分红政策将不作调整,即维持2012年50%的支付水平。

内部融资量=40×(1+30%)×5%×(1-50%)=1.3(亿元)

通过上述资料可测算得知:公司2013年预计销售收入将达到52亿元;在维持公司销售收入与资产、负债结构间比例关系不变情况下,公司为满足销售增长而所需新增资产、负债额等预测如下:

|

|

2012年(实际) |

销售百分比 |

2013年(预计) |

|

流动资产 |

60000 |

15% |

78000 |

|

非流动资产 |

140000 |

35% |

182000 |

|

资产合计 |

200000 |

50% |

260000 |

|

短期借款 |

30000 |

7.5% |

39000 |

|

应付款项 |

20000 |

5% |

26000 |

|

长期借款 |

80000 |

20% |

104000 |

|

负债合计 |

130000 |

32.5% |

169000 |

|

实收资本 |

40000 |

不变 |

40000 |

|

资本公积 |

20000 |

不变 |

20000 |

|

留存收益 |

10000 |

取决于净收益 |

10000+13000 |

|

所有者权益 |

70000 |

|

70000+13000 |

|

负债与权益 |

200000 |

|

252000 |

|

2013年所需追加外部融资额 |

8000 | ||

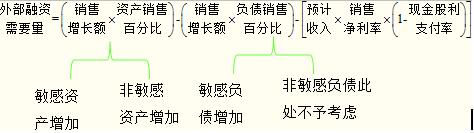

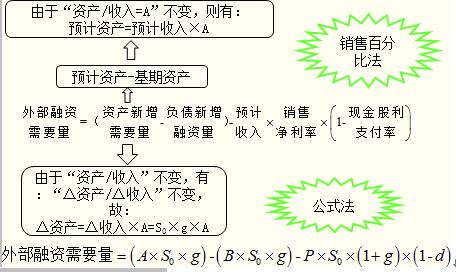

2.公式法

公式法以销售收入增长额为输人变量,借助销售百分比和既定现金股利支付政策等来预测公司未来外部融资需求。

计算公式为:

承【例2-15】:

[答疑编号6177020701:针对该题提问]

2013年度的销售增长额=40000×30%=120000(万元)

外部融资需要量=(50%×120000)-(32.5%×120000)-[520000×5%×(1-50%)]=8000(万元)

【提示】

(1)在本例中,资产、负债项目的销售百分比是依据“2012年度”数据确定的,如果公司盈利模式稳定且外部市场变化不大,则不论是上一年度还是上几个年度的销售百分比平均数,在规划时都被认为是可行的。

而当公司盈利模式发生根本变化时,资产、负债项目的销售百分比则需要由营销、财务、生产等各部门综合考虑各种因素后确定,而不能单纯依据于过去的“经验值”。

(2)本例中将所有的资产、负债项目按统一的销售百分比规则来确定其习性变化关系,是一种相当简化的做法,在公司运营过程中会发现:

①并非所有资产项目都会随销售增长而增长。只有当现有产能不能满足销售增长需要时,才可能会增加固定资产投资,从而产生新增固定资产需求量;

②并非所有负债项目都会随销售增长而自发增长的(应付账款等自然筹资形式除外),银行借款(无论期限长短)等是企业需要事先进行筹划的融资方式,它们并非随销售增长而从银行自动贷得。

因此,在进行财务规划时,要依据不同公司的不同条件具体测定。