高级会计师考试精讲知识点:项目的物理寿命与经济寿命

来源 :中华考试网 2016-11-17

中高级会计师考试精讲知识点:项目的物理寿命与经济寿命

一般情况下,在进行投资决策时,我们都假设项目的使用期限就是机器设备的物理寿命。但实际上,项目有可能在某物理寿命到期前就应该结束(特别是该项目机器设备的残值较大时)。这一可能性有时会对项目获利率的估计产生重大影响。

【例2-7】假设有一项目,资本成本率为10%,各年的现金流量和残值的市场价值如表2-13所示。

|

年限 |

初始投资及税后现金流量 |

年末税后残值 |

|

0 |

(5000) |

5000 |

|

1 |

2000 |

3000 |

|

2 |

2000 |

1950 |

|

3 |

2000 |

0 |

①如果在第3年结束项目

NPV=-5000+2000×(P/A,10%,3)=-26(万元)

②如果在第2年结束项目

NPV=-5000+2000×(P/A,10%,2)+1950×(P/F,10%,2)=82(万元)

③如果在第1年结束项目

NPV=-5000+5000×(P/F,10%,1)=-454.5(万元)

该项目的经济寿命期短于物理寿命期。

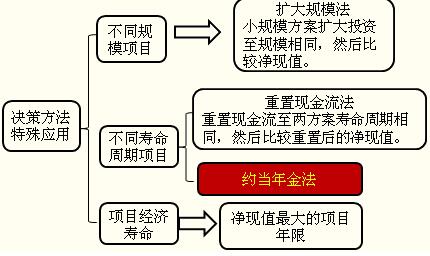

【总结】