2018年税务师《税法一》精讲知识点(4)

来源 :中华考试网 2018-01-29

中2018年税务师《税法一》精讲知识点(4)

一般计税方法应纳税额的计算

一、销项税额的计算

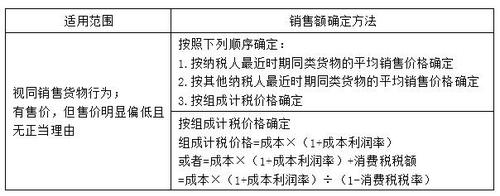

(三)主管税务机关核定销售额――两种情况使用

【解释1】“成本”分为两种情况:①销售自产货物的为实际生产成本;②销售外购货物的为实际采购成本;“成本利润率”根据规定统一为10%。

【解释2】组成计税价格的适用,必须在纳税人没有平均销售价格可以参考的前提下才能适用。(顺序、组价)

(四)“营改增”试点行业的销售额:(基础班讲解)

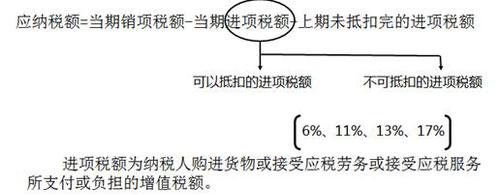

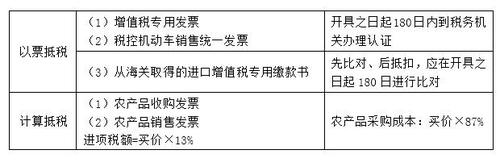

二、进项税额

(一) 准予从销项税额中抵扣的进项税额

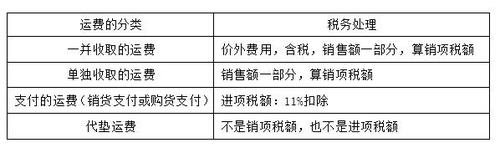

1.【特别提示】运费的进项税处理小结