2017年税务师考试《财务与会计》知识点(二十六)

来源 :中华考试网 2017-03-04

中短期借款的核算

按规定借入短期借款

借:银行存款

贷:短期借款

资产负债表日计提利息

借:财务费用

贷:银行存款(或应付利息)

以应收债权取得质押借款

借:银行存款(实际收到的款项)

财务费用(按实际支付的手续费)

贷:短期借款(银行贷款本金)

在出售应收债权的过程中如附有追索权,企业应按以应收债权为质押取得借款的会计处理原则进行处理。

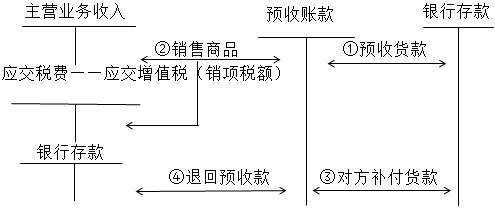

预收账款的核算

预收账款核算图示如下:

如果企业的预收账款业务不多,也可以不设“预收账款”科目,而是将预收的款项直接记入“应收账款”科目的贷方。

注:资产负债表日,预收账款明细科目的贷方余额反映在资产负债表中“预收款项”项目内;预收账款明细科目的借方余额反映在资产负债表中的“应收账款”项目内。