��ҳ> ע����ʦ> ��ϰָ��> ˰�����Ը���> ��������

2018��ע����ʦ����˰�����㾫��:˰������

��Դ :�л������� 2017-11-20

��������ʮ���¡�˰����������

�������㾫��

����������1��˰����������

����(һ)˰�������������趨

����������ʽ������������ʽ�����Ź�����ʽ(������)

����(��)˰����������������

����1.����;2.û�ղ���Ƿ�����;3.ֹͣ������˰Ȩ��

����(��)˰����������������

����˰������������������������˰����ء�����˰����ص�����������ɳ��������ߴ��������ʸ�;˰��������ʵʩ�������2000Ԫ���µ�˰������������

����(��)˰������������һ�����

������֤��Χ���ǶԹ�������2000Ԫ���ϻ�Է��˻�������֯����10000Ԫ���Ϸ���İ�����

����(��)˰������������ִ�У�

����1.˰����ضԵ��������������������������ģ�������Ӧ�����յ���������������֮����15���ڽ��ɷ���;

����2.���ڲ����ɵģ�˰����ؿ��ԶԵ�����ÿ�հ����������3%�Ӵ����

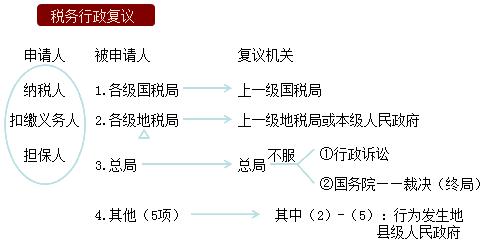

����������2��˰����������

����(һ)˰������������ܰ���Χ��12��

���������˲���˰����ص���˰��Ϊ�����ؾ����顣

����(��)˰����������Ĺ�Ͻ��һ����Ͻ��(�������뱻������)

����(��)˰�������������ֹ����ֹ

����(��)˰����������ĺͽ⣺4����r

����������3��˰����������

����(һ)ԭ��6��

����(��)�ܰ���Χ��8��

����(��)������������������ʱ��