2018年注册会计师考试税法考点精讲:消费税法

来源 :中华考试网 2017-11-09

中第三章 消费税法

重要变化:

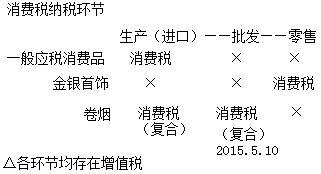

1.卷烟批发环节消费税计税方法变化:

2015年5月10日起,卷烟批发环节消费税复合计征。

2.外购葡萄酒连续生产应税葡萄酒的已纳消费税税额扣除。

考点精讲

【考点1】征税范围:

特别关注:

1.零售应税消费品:只有金银首饰(含镶嵌首饰)、钻石及钻石饰品

2.批发环节:只有卷烟在批发环节加征一道消费税:

从价税税率:11%

从量税税额:1元/条

【考点2】税目(15个)及税率(熟悉)

1.税目:记大类;关注特殊。

2.税率:

(1)形式:比例税率、定额税率(只适用于3种:啤酒、黄酒、成品油)

(2)白酒、卷烟2种应税消费品实行定额税率与比例税率相结合的复合计税。

(3)从高适用税率征收消费税,有两种情况

【考点3】计税依据

(一)计税销售额规定:

1.一般规定:含消费税、价外收入,不含增值税

2.包装物:

(1)随产品销售

(2)收取押金

(二)销售数量规定

(三)从价定率和从量定额混合计算方法(复合计征)

(四)计税依据特殊规定

1.通过自设非独立核算门市部销售的自产应税消费品:按门市部对外不含税价。

2.最高销售价格为依据计算消费税:换、投、抵。

【考点4】生产销售环节应纳税额计算

1.正常销售的消费税计算

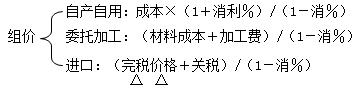

2.自产自用:

(1)是否缴纳消费税;

(2)应纳消费税税额计算:售价――组价

3.外购和委托加工收回的应税消费品已纳消费税的扣除

(1)扣税范围――9项

排除法:除酒、小汽车、高档手表、游艇、电池、涂料6个税目外,其余税目有扣税规定。

新增:外购葡萄酒连续生产应税葡萄酒的,准予扣除所耗用应税葡萄酒已纳消费税税款。

(2)扣税计算:按当期生产领用数量扣除消费税

(3)扣税环节

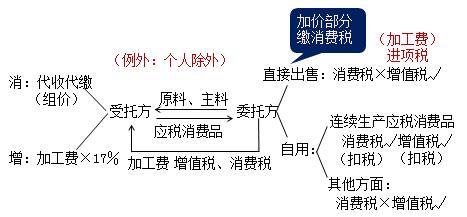

【考点5】委托加工应税消费品税务处理

1.什么是委托加工的应税消费品

2.由受托方代收代缴消费税。

特例:受托方是个人,委托方须在收回加工应税消费品后向所在地主管税务机关缴纳消费税。

3.委托加工应税消费品应纳税额计算

【考点6】进口应税消费品应纳税额计算

1.组价确定:

2.进口关税、消费税、增值税关系:

【考点7】消费税出口退税

1.3项政策

2.消费税出口退税的计算――外贸企业

3.与增值税出口政策的关系

【考点8】征收管理(熟悉)

1.纳税义务发生时间

2.纳税地点