2016ע����ʦ���Ի��֪ʶ�㣺�����ȷ�Ϻͳ�ʼ����

��Դ :�л������� 2016-02-24

�����������ȷ�Ϻͳ�ʼ����

����һ�����ȷ��

������һ������

���������ָ��ҵ���ճ���г����Ա����۵IJ���Ʒ����Ʒ���������������е��ڲ�Ʒ�����������̻��ṩ��������к��õIJ��ϡ����ϵȡ�

����������ȷ������

����1.��ô���йصľ�������ܿ���������ҵ

����2.�ô���ijɱ��ܹ��ɿ��ؼ���

������������ij�ʼ����

������һ��ԭ��

���������Ӧ������ȡ�óɱ����г�ʼ������

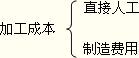

����������ɱ������ɹ��ɱ����ӹ��ɱ��������ɱ���

��������������Ҫ��

��������ȡ������ȷ�����ʼ�����Ľ�

����1.��Ĵ��

������1������ۿ

������2�����˰�ѣ����ڹ�˰��С��ģ��˰�˵���ֵ˰����������һ����˰�˵���ֵ˰��

������3�����ӷѣ�����ѡ�װж�ѡ����˷ѡ����շѡ���װ�ѡ���;�IJִ��ѡ�

������ע�⣺�������ɹ���Ա�IJ��÷ѣ���Ϊ���÷���ɹ�����������ƥ�䣬�ʼ����ڼ���á�

������4������;�еĺ�����ģ�

���������������ĵı�����ҵ�����ƶ���

������������IJ�Ӱ�칺�����ʵ��ܳɱ�����������˻���ĵ�λ�ɱ���

��������������Ҫ���ܳɱ��п۳�����������ɱ���

������5�����ǰ����ѡ�����ѡ�

������ע�⣺����IJִ����ò�����ɱ�������������á�

��������Ʒ��ͨ��ҵ�ڲɹ���Ʒ�����з��������ӷѡ����ǰ���������á���ѡ���á�������õȣ�Ӧ����������Ʒ�ɱ���

��������Ʒ��ͨ��ҵ�ɹ���Ʒ�Ľ������ý���С�ģ������ڷ���ʱֱ�Ӽ��뵱���ڼ���á�

����������Ժ����IJִ��ѡ����ܷѵ����ټ���ɹ���Ʒ�ijɱ�����Ӧ�����ڼ���á�

����2.�ӹ�ȡ�õĴ��

������1���ɹ��ɱ���

������2��

������3��ʹ����ﵽĿǰ������״̬�������������ɱ���ר����Ʒ��á�

����3.������ʽȡ�õĴ��

������1��Ͷ����Ͷ��Ĵ��

��������Ͷ�ʺ�ͬ��Э��Լ���ļ�ֵȷ��������ͬ��Э��Լ����ֵ�����ʵij��⡣

������2��ͨ���ǻ������ʲ�������ծ���������ҵ�ϲ��ȷ�ʽȡ�õĴ���ijɱ�

�����ֱ��շǻ������ʲ�������ծ���������ҵ�ϲ������ع涨ȷ����

������3����ӯ�Ĵ��

�������������óɱ���Ϊ���˼�ֵ��

������ͨ�����������Ʋ����硱��Ŀ���㣬��ȷ����ӯԭ��ı�����������ڹ������á�

������4��ͨ���ṩ����ȡ�õĴ��

���������������ṩ��Ա��ֱ���˹�������ֱ�ӷ����Լ��ɹ����ڸô���ļ�ӷ���ȷ����

�������ر���ʾ����ȷ������ɱ�ʱӦע�⣬���з��ò�Ӧ�������ɱ�����Ӧ���䷢��ʱ���뵱�����棺

������1�����������ĵ�ֱ�Ӳ��ϡ�ֱ���˹���������ã�

������2����ҵ�ڲɹ��������Ĵ������Ӧ���뵱�����档��������������Ϊ�ﵽ��һ��������������IJִ�������Ӧ�������ɱ���

������3�����ܹ�����ʹ����ﵽĿǰ������״̬������֧���������ϴ���Ķ����ȷ��������Ӧ�ڷ���ʱ���뵱�����棬���ü������ɱ���

������4����ҵ�ɹ������ڹ��Ӫ������ض���Ʒ������Ӧ�������۷��á�