2017年注册会计师财务成本管理讲义:基本财务比率的计算与分析

来源 :中华考试网 2016-11-25

中第二章 财务报表分析

考点一:基本财务比率的计算与分析

一、基本指标

(一)短期偿债能力比率

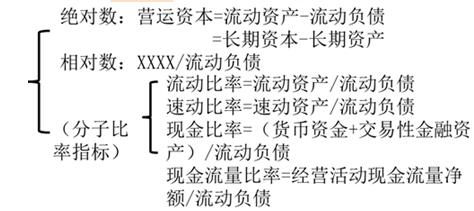

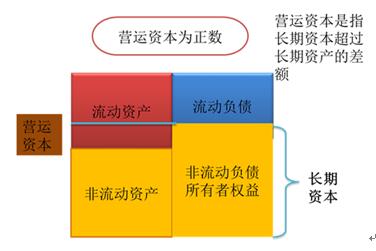

1.营运资本的计算与分析

【例题・多选题】下列有关营运资本计算正确的有( )。

A.营运资本=流动资产-流动负债

B.营运资本=(所有者权益+非流动负债)-非流动资产

C.营运资本=长期资本-长期资产

D.营运资本=所有者权益-非流动负债-非流动资产

【答案】ABC

【解析】

营运资本=流动资产-流动负债

=(总资产-非流动资产)-(总资产-所有者权益-非流动负债)

=(所有者权益+非流动负债)-非流动资产=长期资本-长期资产

【例题・单选题】下列事项中,有助于提高企业短期偿债能力的是( )。

A.利用短期借款增加对流动资产的投资

B.为扩大营业面积,与租赁公司签订一项新的长期房屋租赁合同

C.补充长期资本,使长期资本的增加量超过长期资产的增加量

D.提高流动负债中的无息负债比率

【答案】C

【解析】选项A会使流动负债、流动资产同时增加,营运资本不变;选项B会使企业实际的偿债能力降低,选项D不会提高短期偿债能力。只有选项C,可以使营运资本增加,因而会提高短期偿债能力。

2.存量比率计算与分析:流动比率>速动比率>现金比率

(1)流动比率

(2)速动比率

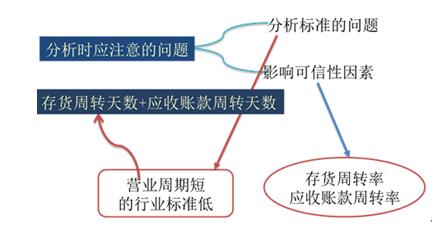

分析标准的问题:不同行业的速动比率有很大差别。

影响可信性因素:应收账款的变现能力。