2016年注册会计师《财务成本管理》重难点:第十八章

来源 :中华考试网 2016-07-21

中

生产预算是在销售预算的基础上编制的,其主要内容有销售量、生产量、期初和期末存货量,它是不含价值量指标的预算,只涉及实物量指标;

直接材料预算的主要内容有直接材料的单位产品用量、生产耗用数量、期初和期末存量等,其中的“生产数量”来自生产预算。

直接人工预算的主要内容有预计产量、单位产品工时、人工总工时、每小时人工成本和人工成本总额,其中“预计产量”数据来自生产预算。

制造费用预算通常分为变动制造费用预算和固定制造费用预算两部分,其中变动制造费用预算以生产预算为基础来编制(如果有完善的标准成本资料,用单位产品的标准成本与产量相乘,即可得到相应的预算金额)。固定制造费用,通常与本期产量无关,需要按每期实际需要的支付额预计;

销售费用和管理费用预算包括销售费用预算和管理费用预算,销售费用预算是指为了实现销售预算所需支付的费用预算,它以销售预算为基础。管理费用多属于固定成本,管理费用预算一般是以过去的实际开支为基础,按预算期的可预见变化来调整。

销售预算中既包括实物量指标也包括价值量指标。

而现金预算、资产负债表预算只包含价值量指标,而不包含实物量指标。

产品成本预算和现金预算是有关预算的汇总

销售预算是年度预算的编制起点,根据“以销定产”的原则确定生产预算,同时确定所需要的销售费用。生产预算的编制,除了考虑计划销售量以外,还需要考虑现有存货和年末存货

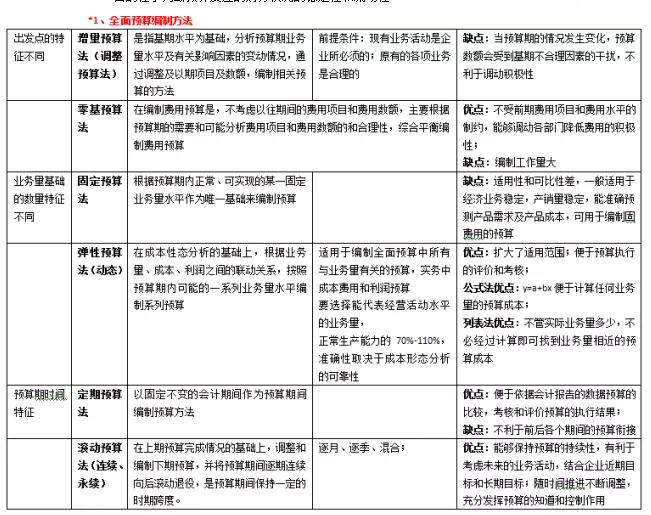

列表法的优点是:不管实际业务量是多少,不必经过计算即可找到与业务量相近的预算成本;混合成本中阶梯成本和曲线成本,可按其性态直接计算填列,不必用数学方法修正为近似的直线成本。但是,运用列表法编制预算,在评价和考核实际成本时,往往需要使用插补法计算“实际业务量的预算成本”,比较麻烦

采用定期预算法编制预算保证预算期间与会计期间在时间上配比,便于依据会计报告的数据与预算的数据比较,考核和评价预算的执行结果。但不利于前后各个期间的预算衔接,不能适应连续不断的业务活动过程的预算管理

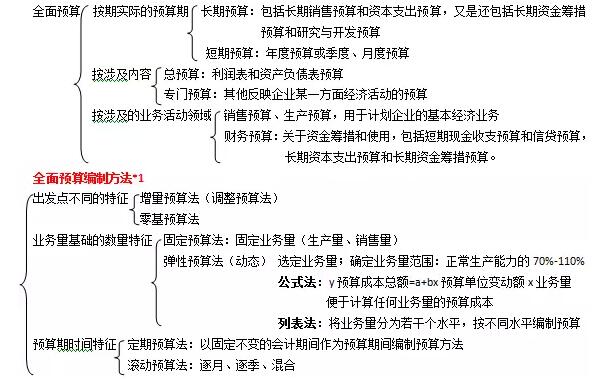

长期预算包括长期销售预算和资本支出预算,有时还包括长期资金筹措预算和研究与开发预算;短期预算是指年度预算,或者时间更短的季度或月度预算,如直接材料预算、现金预算等。

财务预算是关于资金筹措和使用的预算,包括短期的现金收支预算和信贷预算,以及长期的资本支出预算和长期资金筹措预算

业务预算指的是销售预算和生产预算;

全面预算按其涉及的内容分为总预算和专门预算;