2016年注册会计师《财务成本管理》重难点:第十六章5

来源 :中华考试网 2016-06-24

中知识点:产品成本计算的分步法

分步法的分类

逐步结转分步法

(一)含义

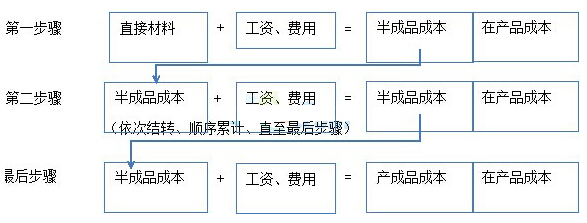

逐步结转分步法是按照产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤才能计算产成品成本的一种方法。

(二)逐步综合结转法的计算程序

【提示】

(1)综合结转法,是指上一步骤转入下一步骤的半成品成本,以“直接材料”或专设的“半成品”项目综合列入下一步骤的成本计算单中。

(2)分项结转法是指上一步骤转入下一步骤的半成品成本,以“直接材料”、直接人工、制造费用等项目分成本项目分别列入下一步骤的成本计算单中。

(三)逐步综合结转法下成本的还原

成本还原方法:

一般是按本月所产半成品的成本结构进行还原。即从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本按照上一步骤所产半成品成本的结构,逐步分解,还原出按原始成本项目反映的产成品成本。成本还原的次数较正常生产步骤少一步。

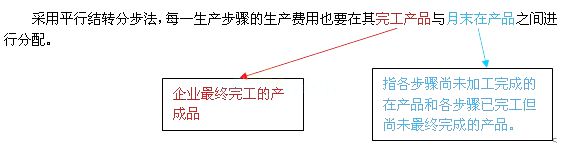

平行结转分步法

(一)成本计算程序

在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额。

不计算半成品成本分步法:

(二)平行结转分步法下的完工在产划分