2017年注册会计师《财务成本管理》新旧考试大纲对比

来源 :中华考试网 2017-03-24

中2017年注册会计师《财务成本管理》考试大纲已经公布,为了便于大家备考,特整理了《财务成本管理》新旧考试大纲对比,准备参加2017注会考试的考生赶紧看过来吧。与2016年考试大纲相比变化较大,主要变化如下:

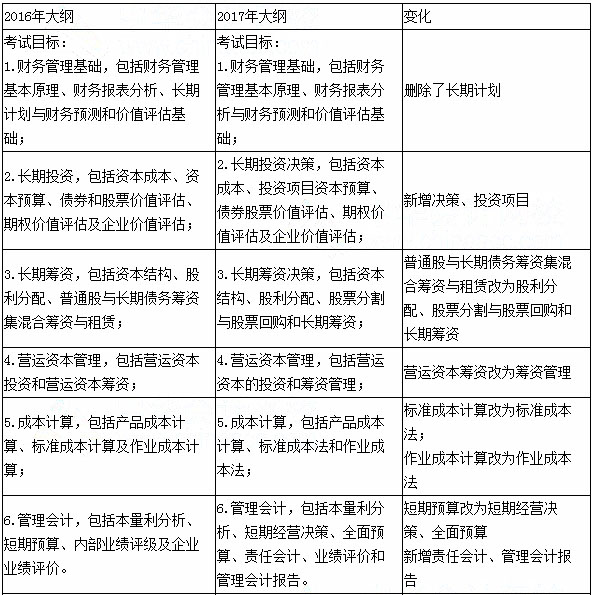

1、由原来的22章变为24章;

2、第一章,新增“财务管理的组织架构”,删除“财务管理的基本原则”,新增“资本市场效率”;“财务管理的核心概念”与“财务管理的基本理论”合并为“财务管理的核心概念和基本理论”

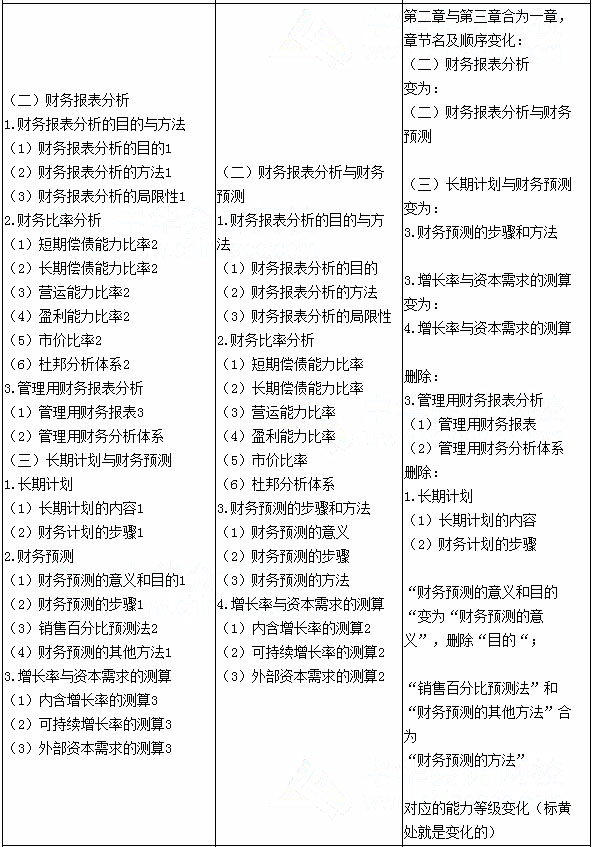

3、2016年“财务报表分析”及“长期计划与财务预测”合并,变为2017年的 “财务报表分析与财务预测”;删除“管理用财务报表分析”和“长期计划”;“财务预测”变为“财务预测的步骤和方法”,具体内容发生变化;

4、“价值评估基础”中新增“利率”的相关内容;

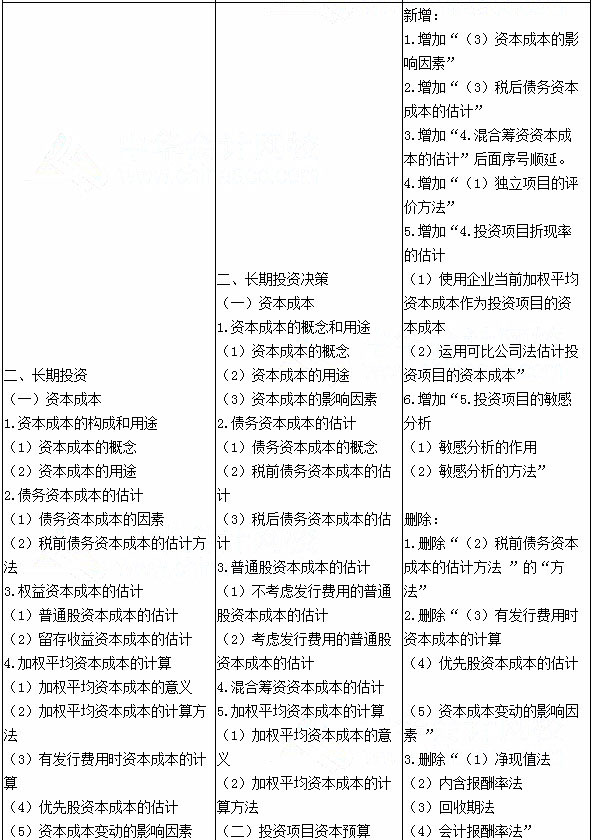

5、“资本成本”中主要增加 “税后债务资本成本的估计”和“混合筹资资本成本的估计”,删除“有发行费用时资本成本的计算 ”“优先股资本成本的估计”和“留存收益资本成本的估计”,其他为名称和顺序的变化;

6、“资本预算”改为“投资项目资本预算”, 主要是结构性变化,“投资项目的评价方法”的具体内容发生变化, “投资项目的风险衡量与敏感性分析”拆分为“投资项目折现率的估计”和“投资项目的敏感分析”,具体内容发生变化;

7、“债券、股票价值评估”中删除“债券的价值因素”,“优先股价值评估”改为“混合筹资工具价值评估”,其中新增“优先股的期望报酬率”;

8、“资本结构”中删除“资本市场效率”,内容顺序发生变化;

9、“股利分配”改为“股利分配、股票分割与股票回购”,删除“利润分配的项目和顺序”,二、三节合并,变为“股利种类、支付程序与分配方案”;“股票股利、股票分割与股票回购”变为“股票分配与股票回购”,删除“股票股利”内容;

10、“普通股与长期债务筹资”与“混合筹资与租赁”合并,成为“长期筹资”,其中租赁相关内容删除“租赁的税务处理 、租赁的决策分析 、租赁存在的原因”,新增“售后回租”,其他为名称及顺序上的小变动;

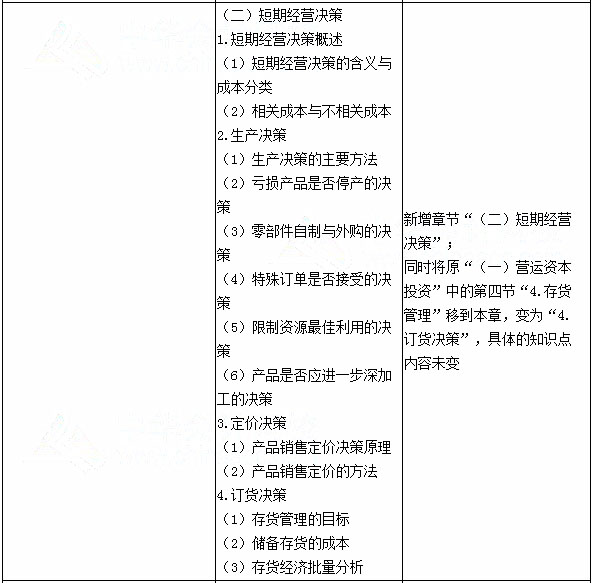

11、“营运资本投资”与“营运资本筹资”细化为“营运资本管理策略”、“现金管理”、“应收款项管理”及“短期债务管理”,具体内容发生变化;“存货管理”变为“短期经营决策”中的“订货决策”;

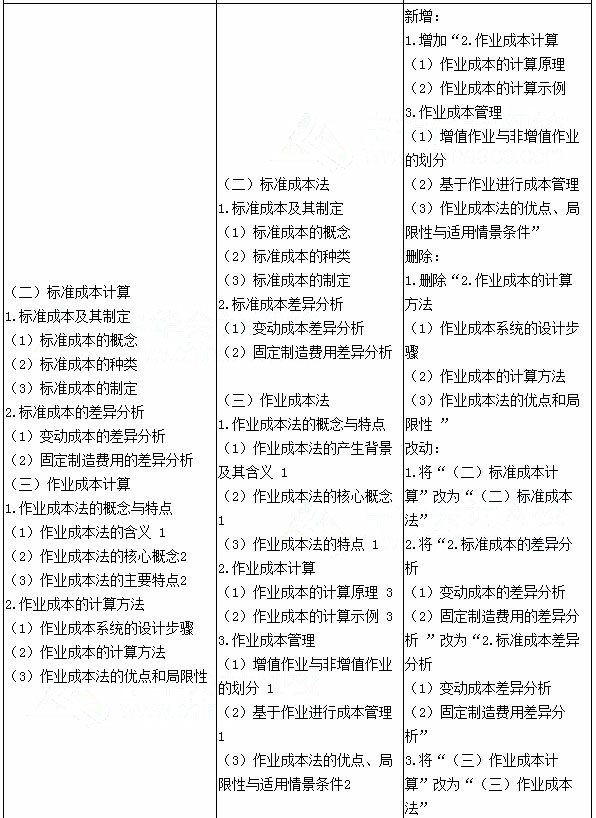

12、“产品成本计算”中新增节“产品成本分类与变动成本法”,“品种法的特点 ”改为“品种法的特点与适用情景条件”,“分批法的特点”改为“分批法的特点与适用情景条件 ”;

13、“标准成本计算”改为“标准成本法”,节名发生细微变化;

14、“作业成本计算”改为“作业成本法”,“作业成本法的含义”改为“作业成本法的产生背景及其含义” ;“作业成本法的计算方法”改为“作业成本法计算”,具体内容发生变化;增加节“作业成本管理”;

15、“本量利分析”,节名全部变化,内容细化;

16、新增章节“短期经营决策”,其中原有的“存货管理”变为该章的“订货决策”;

17、“短期预算”变为“全面预算”,“全面预算的内容”改为“全面预算的体系”,其他为名称上的细微变动;

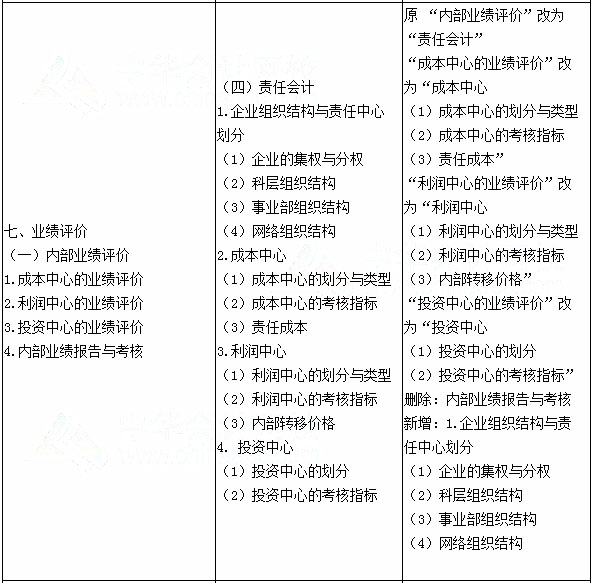

18、“内部业绩评价”改为 “责任会计”,其中新增“企业组织结构与责任中心划分”,删除“内部业绩报告与考核”,其余小节名称上做了微调及细化;

19、“企业业绩评价”改为“业绩评价”,其中新增“财务业绩评价与非财务业绩评价”,删除“市场增加值”,“经济增加值”和“平衡计分卡”的内容做了细化,增加“平衡计分卡应用简例”;

20、新增“管理会计报告”。

详细的变动可以参考下表: