2019年初级会计师《会计实务》辅导讲义:第二章第二节

来源 :考试网 2018-12-26

中第二章 资产

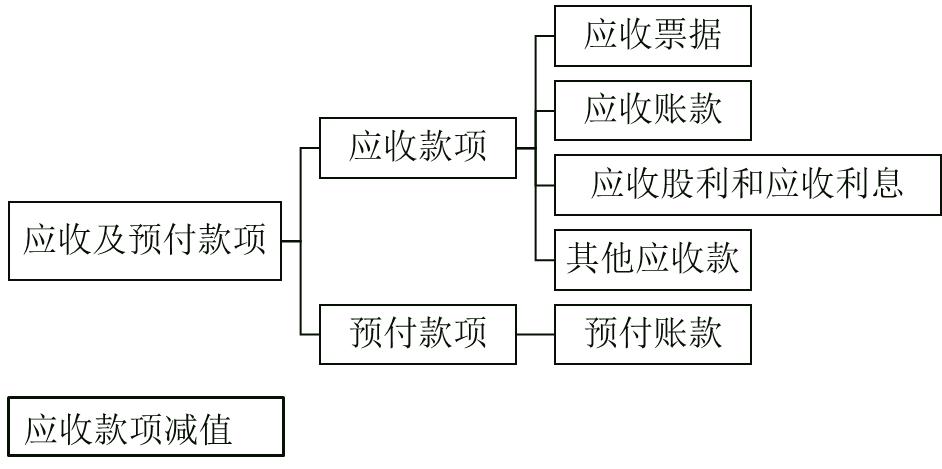

第二节 应收及预付款项

应收及预付款项是指企业在日常生产经营过程中发生的各项债权。

一、应收票据

(一)应收票据概述

应收票据是指企业因销售商品、提供劳务等而收到的商业汇票。

|

结算方式 |

销货方 |

购货方 |

|

支票/汇兑 |

借:银行存款 |

贷:银行存款 |

|

银行本票/银行汇票 |

借:银行存款 |

贷:其他货币资金 |

|

商业汇票 |

借:应收票据 |

贷:应付票据或应收票据 |

|

托收承付 |

借:应收账款 |

贷:应付账款 |

(二)应收票据的账务处理

1.票据取得的2种方式

(1)因债务人抵偿前欠货款而取得的应收票据:

借:应收票据

贷:应收账款

(2)因企业销售商品、提供劳务等而收到开出、承兑的商业汇票:

借:应收票据

贷:主营业务收入

应交税费――应交增值税(销项税额)

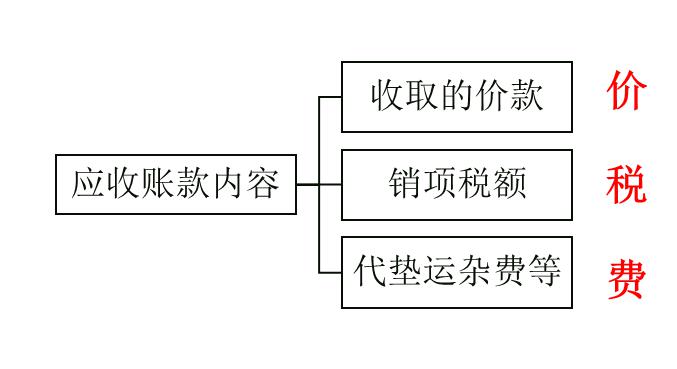

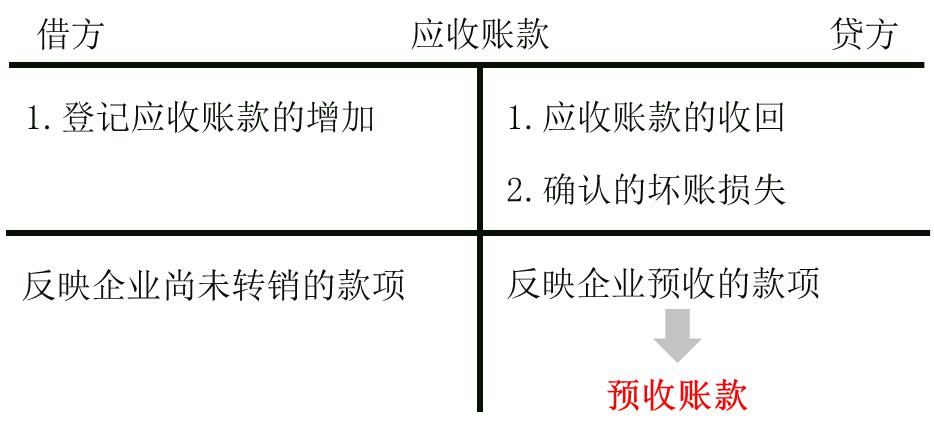

二、应收账款

(一)应收账款的内容

应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项。

(二)应收账款的账务处理

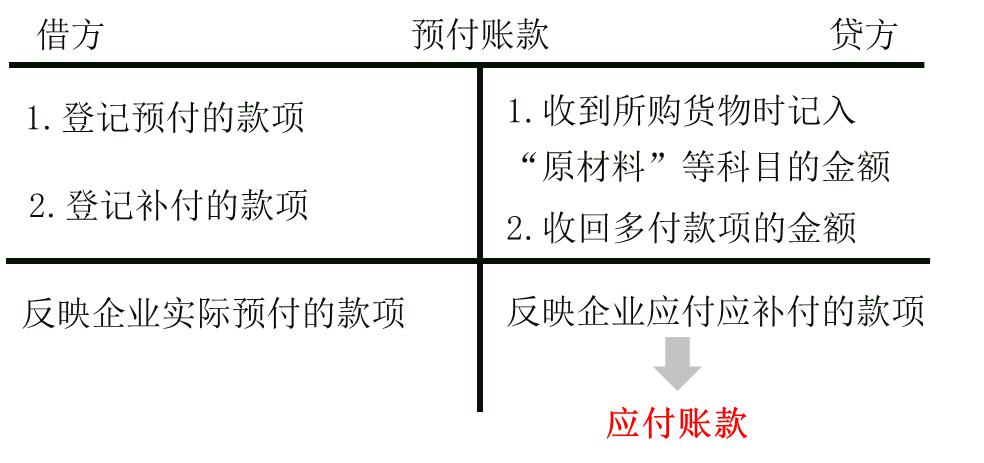

三、预付账款

【提示】预付款项情况不多的企业,可以不设置“预付账款”科目,而将预付的款项通过“应付账款”科目核算。

四、应收股利和应收利息

(一)应收股利的账务处理

应收股利是指企业应收取的现金股利和应收取其他单位分配的利润。

|

交易性金融资产 |

借:应收股利 | |

|

长期股权投资 |

成本法 |

借:应收股利 |

|

权益法 |

借:应收股利 | |

|

实际收到现金股利或利润时 |

借:其他货币资金/银行存款 | |

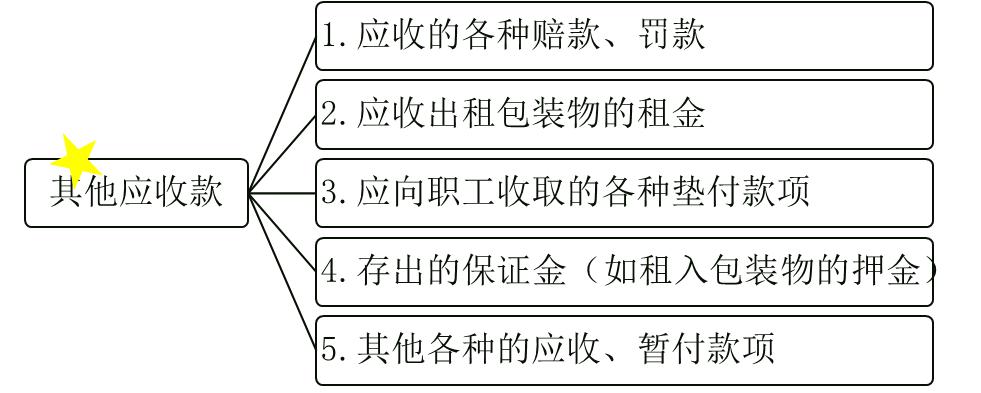

五、其他应收款

(一)其他应收款的内容

其他应收款是企业除应收票据、应收账款、预付账款、应收股利和应收利息以外的其他各种应收及暂付款项。

六、应收款项减值

过去的交易或事项所形成的,为企业所拥有或控制的,预期能够给企业带来经济利益流入的资源。

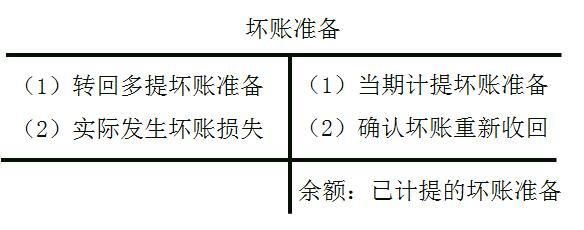

(一)应收账款减值损失的确认

企业的各种应收款项,可能会因购货人拒付、破产、死亡等原因而无法收回。这类无法收回的应收款项就是坏账。

企业应当在资产负债表日对应收款项的账面价值进行评估,应收款项发生减值的,应当将减记的金额确认为减值损失,同时计提坏账准备。

(二)坏账准备的账务处理

|

2019年初级会计职称考试《初级会计实务》在线题库 |

|

|

2019年初级会计职称考试《经济法基础》在线题库 |

更多2019年初级会计师备考资料、讲义学习、考前冲刺,加入初级会计职称学习群:763834992 ,更有老师答疑解惑!

,更有老师答疑解惑!