2018年初级会计职称《会计实务》考点:存货

来源 :考试网 2018-03-05

中2018年初级会计职称《会计实务》考点:存货

第四节 存货

一、存货概述

(一)存货的内容

存货是指企业在日常活动中持有以备出售的产品或商品等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托代销商品等。

包装物是指为了包装本企业的商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等,其主要作用是盛装、装潢产品或商品。

低值易耗品是指不能作为固定资产核算的各种用具物品,如工具、管理用具、玻璃器皿、劳动保护用品以及在经营过程中周转使用的容器等。

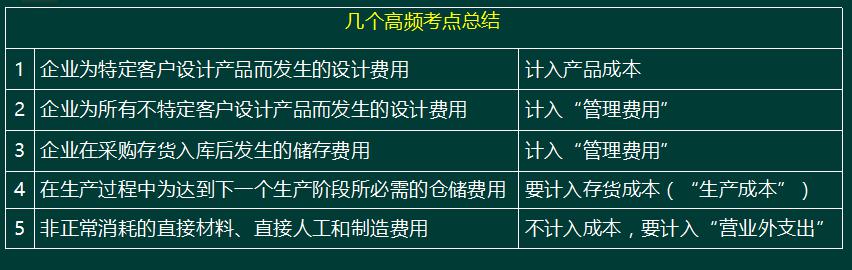

(二)存货成本的确定

1.存货的采购成本(价+税+费)

【例-多选题】(2016年)某企业为增值税一般纳税人,开出银行承兑汇票购入原材料一批,并支付银行承兑手续费。下列各项中,关于该企业采购原材料的会计处理表述正确的有( )。

A.支付的运输费计入材料成本

B.支付的可以抵扣的增值税进项税额要计入材料成本

C.支付的原材料价款计入材料成本

D.支付的票据承兑手续费计入财务费用

网校答案:ACD

网校解析:选项B,分录为:借:应交税费――应交增值税(进项税额),贷:银行存款,所以,是应记入“应交税费――应交增值税(进项税额)”科目。

声明:资料来源考试网方杰老师精讲班课程,禁止转载。查看完整讲义进入我的课程中心下载

零基础不知道从何下手?5月份就要考试了现在学习还来得及吗?白天要上班晚上要带娃,怎么一次考过初级?加入初级会计考试交流QQ群:479834335 专业老师1V1量身定制学习方案。

专业老师1V1量身定制学习方案。

手机QQ扫码快速加群