2018年银行从业资格考试初级个人贷款强化提高讲义:第六章

来源 :中华考试网 2018-04-22

中第六章 个人教育贷款

1.个人教育贷款的含义和分类

|

含义 |

个人教育贷款是银行向在读学生或其直系亲属、法定监护人发放的用于满足其就学资金需求的贷款。 | |

|

分类 |

国家助学贷款 |

▼方式:借款人一次申请、贷款银行一次审批、单户核算、分次发放 |

|

商业助学贷款 |

原则:部分自筹、有效担保、专款专用和按期偿还 | |

2.中国工商银行、中国农业银行、中国银行和中国建设银行为中国人民银行批准的国家助学贷款经办银行。(工、农、中、建)

3.近几年,中国银行成为115所中央部属院校国家助学贷款业务的独家经办银行。

4.国家助学贷款的要素

|

贷款对象 |

国家助学贷款的贷款对象是中华人民共和国境内的(不含港、澳、台)普通高等学校中经济确实困难的全日制本科生(含高职生)、研究生和第二学士学位学生。 |

|

贷款利率 |

执行中国人民银行规定的同期贷款基准利率,不上浮。 |

|

贷款期限 |

原期限是最长不超过8年,新国家助学贷款管理办法规定借款人必须在毕业后6年内还清。新期限是最长不超过10年。 |

|

还款方式 |

▼等额本金还款法或等额本息还款法 |

|

担保方式 |

个人信用担保 |

|

贷款额度 |

每人每学年最高不超过6000元 |

5.商业助学贷款的要素

|

贷款对象 |

商业助学贷款的贷款对象是在境内高等院校就读的全日制本专科生、研究生和第二学士学位学生。 |

|

贷款利率 |

按中国人民银行规定的利率政策执行,原则上不上浮。 |

|

贷款期限 |

借款人在校学制年限加6年 |

|

还款方式 |

借款人离校后次月开始还款,可以按月、按季或按年分次偿还,也可到期一次性偿还 |

|

担保方式 |

▼抵押、质押、保证或其组合、投保相关保险 |

|

贷款额度 |

不超过借款人在校年限内所在学校的学费、住宿费和基本生活费 |

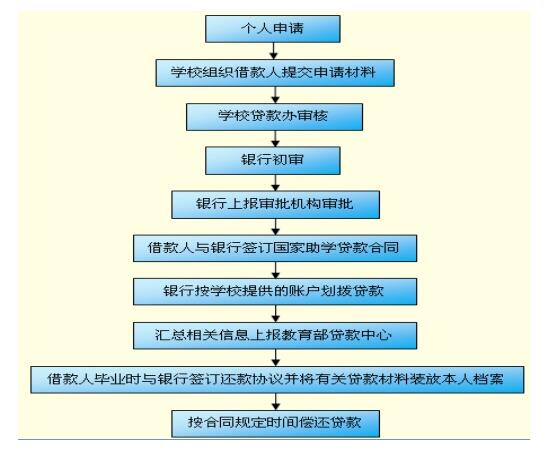

6.国家助学贷款的受理与调查

7.以保证方式担保的个人贷款,贷款人应由不少于两名信贷人员完成。

8.国家助学贷款的支付管理

|

学费和住宿费贷款 |

受托支付方式 |

|

生活费贷款 |

可以采用受托支付方式,也可以采用自主支付方式 |

9.商业助学贷款的支付管理方式与国家助学贷款基本相同,所不同的是,商业助学贷款可以一次性放款,也可以分次放款。

10.国家助学贷款的贷后管理

(1)贷后贴息管理

(2)风险补偿金管理

(3)贷款的偿还

|

毕业离校 |

借款学生自取得毕业证书之日起,下月1日(含)开始归还贷款利息,并可以选择在毕业后的24个月内的任何一个月开始偿还贷款本息 |

|

在校期间发生终止学业的事件(休学、退学、转学、出国、被开除学籍等) |

经办银行在得到学校通知后应停止发放尚未发放的贷款,并采取提前收回贷款本息和签订还款协议等措施,主动为学生办理相关手续。提前离校的借款学生在办理离校手续之日的下月1日起自付贷款利息。休学的借款学生复学当月恢复财政贴息 |

|

毕业后申请出国留学 |

借款学生毕业后申请出国留学的,应主动通知经办银行并一次性还清贷款本息,经办银行应及时为其办理还款手续 |

11.商业助学贷款的贷后管理

|

贷后检查 |

对借款人进行检查 |

|

对担保情况进行检查 | |

|

贷款的偿还 |

▼贷款偿还的原则是:先收息、后收本,全部到期、利随本清。 |

|

贷款质量分类与风险预警 |

▼分类:正常、关注、次级、可疑、损失。 |

|

不良贷款管理 |

银行要按照贷款风险五级分类法对不良个人教育贷款进行认定。对未按期还款的借款人进行催收。 |

|

贷后档案管理 |

根据贷款种类分别建立信贷台账,用来记录借款人的基本信息和贷款信息。 |

12.操作风险的内容

(1)贷款受理与调查中的风险; (2)贷款审查与审批中的风险; (3)贷款签约与发放中的风险;

(4)支付管理中的风险; (5)贷后与档案管理中的风险。

13.操作风险的防控措施

(1)规范操作流程,提高操作能力;

(2)完善银行、高校及政府在贷款管理方面的职责界定;

(3)规范并加强对抵押物的管理。

14.信用风险的内容

|

还款能力风险 |

借款人的还款能力是个人教育贷款资金安全的根本保证。 |

|

还款意愿风险 |

借款人的还款意愿是个人教育贷款资金安全的重要前提。 |

|

欺诈风险 |

借款人一般具有谋取非法所得、带有犯罪性质的动机和行为。 |

|

行为风险 |

借款人可能因违规、违法等行为受到处罚。 |

15.信用风险的防控措施

(1)加强对借款人的贷前审查;

(2)建立和完善防范信用风险的预警机制。科学的风险预警机制是防范信用风险的关键;

(3)完善银行个人教育贷款的催收管理系统;

(4)建立有效的信息披露机制;

(5)加强学生的诚信教育。